編輯/財經新聞Zoe

Wedbush:特斯拉股價即將迎來30%大反彈

由於一季度交付數據好於市場預期,$特斯拉(TSLA.US)$本周再度迎來上漲行情。但分析師認為,特斯拉股價上漲的真正原因要歸功於拜登政府推動人們購買電動汽車。

基於此原因,Wedbush分析師Dan Ives將特斯拉的評級上調至「跑贏大盤」,目標價為1000美元。而在牛市情景下,Ives把特斯拉的目標價定為1300美元,以反映拜登對電動汽車的野心。

Ives在接受雅虎財經直播采訪時表示:「據悉,此前提出的7500美元稅收抵免,可能會提升至10000美元。不僅特斯拉,這對於整個美國的電動汽車行業都將是巨大的催化劑。」

目前,電動汽車的稅收抵免額為7500美元。但當電動汽車生廠商銷售了20萬輛電動汽車後,該抵免將失效。特斯拉和通用汽車已經超過了這個門檻。

但在Ives看來,拜登政府最近製定了計劃,將在8年內投入近2000億美元支持蓬勃發展的電動汽車行業。有傳言稱,美國政府打算擴大對消費者的稅收優惠政策,這將對特斯拉以及其競爭對手的銷售帶來很大的推動作用。此外,政府還承諾支持建設50萬個充電站,並加強電池生產供應鏈的建設。

不過,即使沒有拜登政府的幫助,特斯拉依舊處於快速發展的勢頭當中。

特斯拉在上周五表示,其一季度的交付量為18.4萬輛,而華爾街此前的預期是17.2萬輛,其中Model 3和Model Y的交付依舊強勁。

目前,持續的半導體短缺已經導致福特和通用汽車停止生產皮卡,但特斯拉看似不受影響。分析師認為,特斯拉部分獲得了它們的芯片份額。

Ives表示,「盡管特斯拉的股票在今年一度遭到拋售,但我們認為公司股價即將會迎來30%-40%的大幅反彈。」

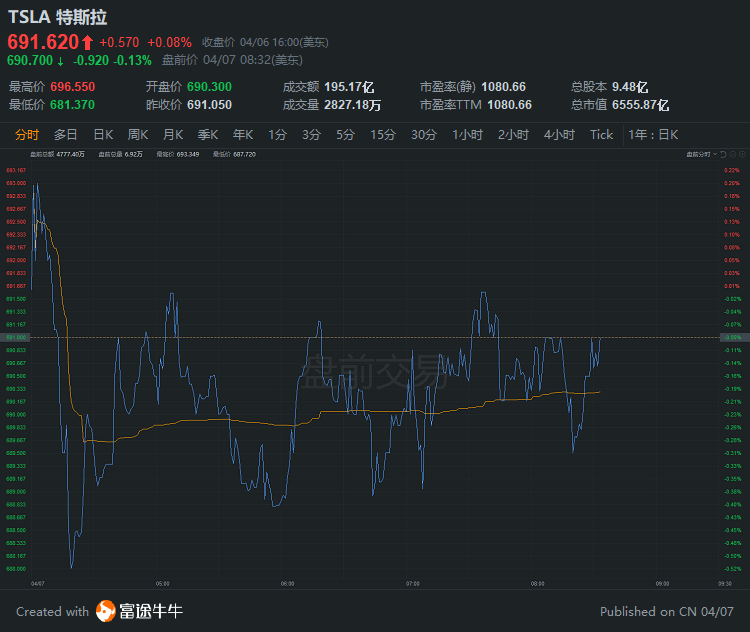

截至發稿,特斯拉盤前跌0.13%,報690.7美元。

瑞銀:升小米評級至中性,目標價上調至28港元

瑞銀發表報告表示,$小米集團-W(01810.HK)$股價自今年一月初高位累跌25%,主因其互聯網服務的風險及被美國政府列入製裁名單等消息所拖累;於小米公布去年第四季業績後,市場將其今年度互聯網服務收益增長預測由30%降至18%。

該行指,上調小米2021至2023年度每股盈利預測2%至12%,以反映智能手機銷量增加,抵消了較高研發成本的因素,目標價由22港元升至28港元,且由沽售升至中性評級。

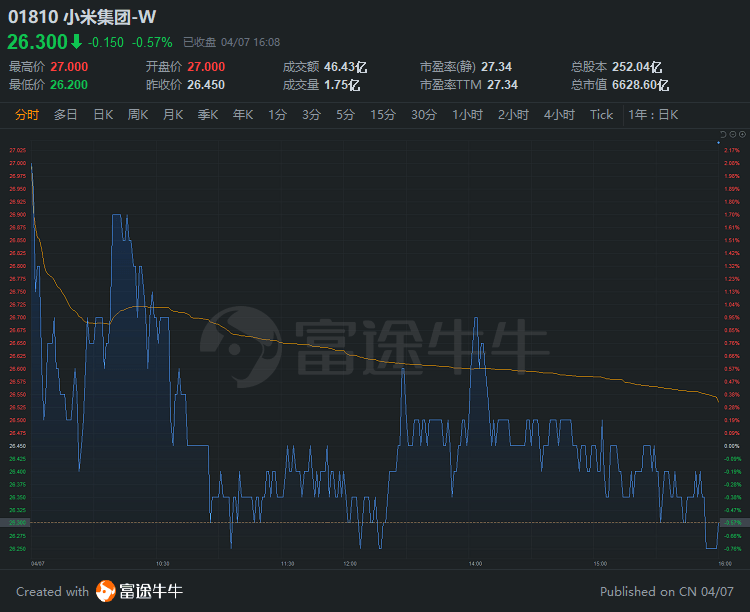

小米今日收跌0.57%,報26.3港元,總市值6628.6億港元。

國泰君安:看好美團社區團購業務,目標價450.7港元

國泰君安發布研究報告,維持$美團-W(03690.HK)$「增持」評級,目標價上調至450.7港元。

報告中稱,公司社區團購零售模式實現了渠道優化和配送優化。傳統零售和綜合電商一般「渠道」和「配送」二者僅取其一,但是社區團購模式是「渠道」+「配送」二者取中的零售模式,適用於對時間不敏感、追求性價比的社區私域用戶。社區團購相較於傳統商超、農貿市場或生鮮電商,主要以高周轉率和低成本取勝。

國泰君安稱,社區團購平台最主要的消費人群為30歲至49歲之間的已婚女性人群,該群體多為家庭生活采購者,對家庭日常飲食、居家需求比較了解,對產品價格更為敏感,選擇性價比最高的產品進行購買。該行對非單人戶家庭消費中的食品煙酒與生活用品消費支出進行統計,預計整個社區團購需求端的規模可以達到2.62-4.36萬億元人民幣。

該行表示,社區團購本質是對傳統渠道的補充和替代,綜合考慮目前社區團購在以上所列的生鮮、休閑食品、軟飲料、日化產品、母嬰用品、廚房調味品領域的規模,可以從供給端估計社區團購的總規模約為2.23-3.81萬億元。

報告提到,綜合考慮需求和供給兩端,該行認為,中國社區團購的市場規模預計為2.23-4.36萬億元。美團作為本地生活服務行業龍頭公司,將在社區團購大戰中取得領先的市場份額。由於社區團購業務處於成長期,起初投入較大,將拖累整體盈利。預計美團-W2021-23年收入分別為1799、2519和3451億元,歸母淨利潤分別為-145、-36和244億元。該行用分部估值法,2022年外賣+到店及酒旅經營利潤為333億元,給予2022年50xPE。除社區團購新業務2022年收入為420億元,給予2022年5xPS。

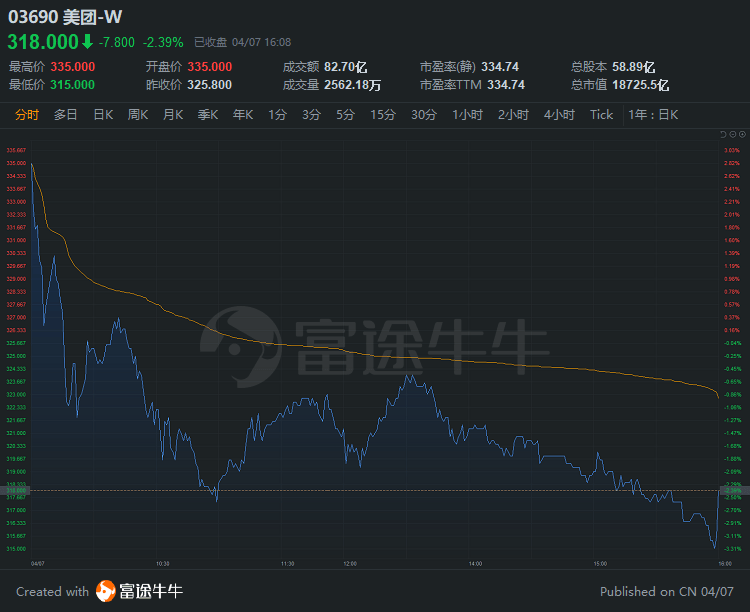

美團今日收跌2.39%,報318港元,總市值1.87萬億港元。

編輯/財經新聞Zoe

Wedbush:特斯拉股價即將迎來30%大反彈

由於一季度交付數據好於市場預期,$特斯拉(TSLA.US)$本週再度迎來上漲行情。但分析師認為,特斯拉股價上漲的真正原因要歸功於拜登政府推動人們購買電動汽車。

基於此原因,Wedbush分析師Dan Ives將特斯拉的評級上調至「跑贏大盤」,目標價為1000美元。而在牛市情景下,Ives把特斯拉的目標價定為1300美元,以反映拜登對電動汽車的野心。

Ives在接受雅虎財經直播採訪時表示:「據悉,此前提出的7500美元稅收抵免,可能會提升至10000美元。不僅特斯拉,這對於整個美國的電動汽車行業都將是巨大的催化劑。」

目前,電動汽車的稅收抵免額為7500美元。但當電動汽車生廠商銷售了20萬輛電動汽車後,該抵免將失效。特斯拉和通用汽車已經超過了這個門檻。

但在Ives看來,拜登政府最近製定了計劃,將在8年內投入近2000億美元支持蓬勃發展的電動汽車行業。有傳言稱,美國政府打算擴大對消費者的稅收優惠政策,這將對特斯拉以及其競爭對手的銷售帶來很大的推動作用。此外,政府還承諾支持建設50萬個充電站,並加強電池生產供應鏈的建設。

不過,即使沒有拜登政府的幫助,特斯拉依舊處於快速發展的勢頭當中。

特斯拉在上週五表示,其一季度的交付量為18.4萬輛,而華爾街此前的預期是17.2萬輛,其中Model 3和Model Y的交付依舊強勁。

目前,持續的半導體短缺已經導致福特和通用汽車停止生產皮卡,但特斯拉看似不受影響。分析師認為,特斯拉部分獲得了它們的芯片份額。

Ives表示,「儘管特斯拉的股票在今年一度遭到拋售,但我們認為公司股價即將會迎來30%-40%的大幅反彈。」

截至發稿,特斯拉盤前跌0.13%,報690.7美元。

瑞銀:升小米評級至中性,目標價上調至28港元

瑞銀髮表報告表示,$小米集團-W(01810.HK)$股價自今年一月初高位累跌25%,主因其互聯網服務的風險及被美國政府列入製裁名單等消息所拖累;於小米公佈去年第四季業績後,市場將其今年度互聯網服務收益增長預測由30%降至18%。

該行指,上調小米2021至2023年度每股盈利預測2%至12%,以反映智能手機銷量增加,抵消了較高研發成本的因素,目標價由22港元升至28港元,且由沽售升至中性評級。

小米今日收跌0.57%,報26.3港元,總市值6628.6億港元。

國泰君安:看好美團社區團購業務,目標價450.7港元

國泰君安發佈研究報告,維持$美團-W(03690.HK)$「增持」評級,目標價上調至450.7港元。

報告中稱,公司社區團購零售模式實現了渠道優化和配送優化。傳統零售和綜合電商一般「渠道」和「配送」二者僅取其一,但是社區團購模式是「渠道」+「配送」二者取中的零售模式,適用於對時間不敏感、追求性價比的社區私域用戶。社區團購相較於傳統商超、農貿市場或生鮮電商,主要以高週轉率和低成本取勝。

國泰君安稱,社區團購平臺最主要的消費人羣為30歲至49歲之間的已婚女性人羣,該羣體多為家庭生活採購者,對家庭日常飲食、居家需求比較瞭解,對產品價格更為敏感,選擇性價比最高的產品進行購買。該行對非單人戶家庭消費中的食品煙酒與生活用品消費支出進行統計,預計整個社區團購需求端的規模可以達到2.62-4.36萬億元人民幣。

該行表示,社區團購本質是對傳統渠道的補充和替代,綜合考慮目前社區團購在以上所列的生鮮、休閒食品、軟飲料、日化產品、母嬰用品、廚房調味品領域的規模,可以從供給端估計社區團購的總規模約為2.23-3.81萬億元。

報告提到,綜合考慮需求和供給兩端,該行認為,中國社區團購的市場規模預計為2.23-4.36萬億元。美團作為本地生活服務行業龍頭公司,將在社區團購大戰中取得領先的市場份額。由於社區團購業務處於成長期,起初投入較大,將拖累整體盈利。預計美團-W2021-23年收入分別為1799、2519和3451億元,歸母淨利潤分別為-145、-36和244億元。該行用分部估值法,2022年外賣+到店及酒旅經營利潤為333億元,給予2022年50xPE。除社區團購新業務2022年收入為420億元,給予2022年5xPS。

美團今日收跌2.39%,報318港元,總市值1.87萬億港元。

免責聲明:本頁的繁體中文版由軟件翻譯,財經對翻譯信息的準確性或可靠性所造成的任何損失不承擔任何責任。