1、中國SaaS的增長困境

「增長」一直是SaaS領域最高頻的詞,同時也是一個最熱的詞。SaaS公司所做的所有事情,都圍繞著增長而運轉。

盡管疫情時期的SaaS公司也都在說要逆勢增長,但對中國的SaaS來說,穩定時期的增長都很難,疫情時期的增長難度更可想而知。

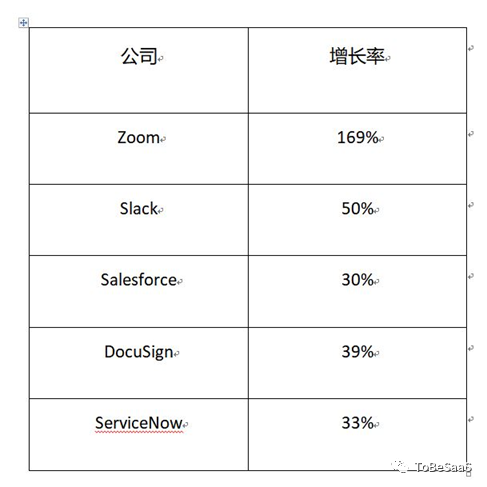

研究了美股SaaS公司2020 Q1的收益報告,發現美國SaaS真的有些逆勢了。選擇了幾家大家都熟悉的SaaS公司,計算出它們的Q1季度同比增長率,如下表。

要知道30%增長率,即使對於SaaS行業也是相當高了,因為極少有其它行業能保持如此高的增長率。

應該是SaaS訂閱模式的優勢,使得SaaS能夠在短短數年一飛衝天,輕鬆打造出一個萬億美金市值的新市場。

美國受疫情的影響也不小,為何SaaS仍能保持如此的高增長呢?

這又讓我們重提中國SaaS增長的老話題,同樣是ToB的SaaS,為何中國SaaS看不到增長的趨勢?

關於SaaS的增長,本文重點討論的幾個問題:

從美國SaaS的增速,看SaaS的增長邏輯

SaaS的中國式增長存在的問題

用科學的增長策略才能脫困

2、SaaS的增長邏輯

每門生意都有它的賺錢邏輯和方法,SaaS當然也不例外。

計算增長率的公式非常簡單:(本年收入-上年收入)/上年收入。但增長的秘密隱藏在年收入中,從這個公式中是看不出來的,所以我們需要再向下一層的計算。

眾所周知,SaaS的收入模式是訂閱模式,而訂閱收入的衡量指標是所謂的NDR(Net Dollar Retention),也就是收入的淨留存。

NDR的計算公式為:

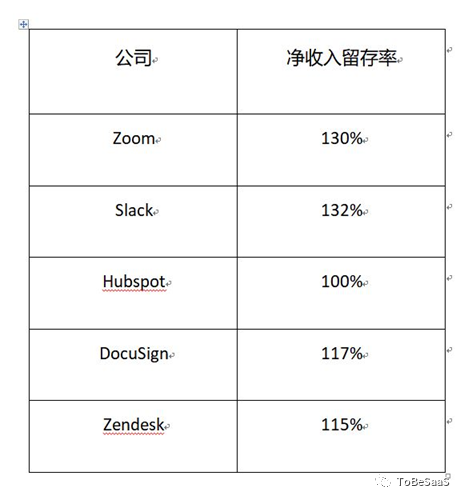

NDR=(beginningrevenue+upgrades-downgrades-churn)/beginning revenue幾家美國SaaS公司2020年Q1的NDR數據。

從NDR中我們能看出什麽呢?

對於一個傳統行業,要實現30%以上的增長,堪比登天。但在SaaS行業,如果淨收入留存率是120%,只需再做10%的新客戶收入,就能變身為一個高增長業務。

對於訂閱業務來說,淨收入留存率是增長的核心,美國SaaS高增長的秘密也在於此。

在美國SaaS行業,NDR超過130%才能稱為優秀,NDR的中位數大約在110%左右,再往下就很一般了。

那麽,NDR為130%是個什麽概念?比如說去年營收1個億,今年即使把整個銷售團隊都解散,一個新客也不做,還能收入1.3個億。

此外,穩定的淨收入留存率代表著營收的高度可預測性,才使得增長率看起來不會忽高忽低。

從NDR的計算公式還可以看出,NDR對增長率產生貢獻的核心在於:沒有客戶流失。

中美兩國SaaS增長率的巨大反差,最主要原因在這里。

3、中國式增長為什麽難以實現

SaaS的中國式增長過於簡單直接,SaaS的增長要麽是靠嘴,要麽是靠腿。

所謂靠嘴,就是只說客戶數又增長了多少多少,動輒幾十萬、數百萬的客戶增數,真能嚇壞國外同行。至於營收的增長,那是企業機密,一般人不告訴他。

所謂靠腿,就是找大量的銷售人員,用人海戰術增加營收。這個辦法大家都熟悉,所不同的是有沒有那麽多錢,去鋪那麽大的攤子。

中國式增長常常把增長和增加混為一談。舉個栗子,如果近5年來,每年營收都比上一年多,這可以叫做5年連續增長;如果只是偶爾一年比前一年營收多,那只能叫增加。

就像是說,一個人做一次好事不難,難的是做一輩子好事。用在增長的定義上,就是可持續的增長才叫增長。

所以,中國式增長的問題在於,因為增長的邏輯不對,導致增長不可持續。

當然,對於有追求的SaaS公司,只依靠NDR的「躺賺」模式,SaaS只能是個普通生意,發不了大財。所以,要實現高增長,還要去銷售新客來做未來收入的儲蓄。

特別是對於中國SaaS公司來說,客戶走掉的速度比新進的還快。不銷售新客戶,營收數據會變得很難看。

從理論上講,靠銷售的人海戰術,確實能實現任意高的增長率。假如一家SaaS公司去年找一萬名銷售做到1個億,今年找兩萬名銷售就能做到2個億,增長率100%。

有人用單位經濟的理論,說如果銷售員的銷售收入大於其成本,這種方法就是可行的。其實,這還是賣傳統軟件的思維,沒有搞清SaaS的盈利邏輯。

實際上,這種靠腿的增長方法為什麽不可行?是因為SaaS訂閱模式回款的周期性特點。

就是說回款不是一次回完,訂閱費要按年回。這就有問題了…

隨著銷售人數的增多,銷售的成本(底薪+提成)也大幅提高,這些成本都會攤到獲客成本中(CAC)。而企業只有消化掉CAC,後面才可能有利潤;而CAC越高,則消化掉所需時間就越長。

從財務模型上,這件事可以用CAC的回本周期,來衡量業務的合理性。CAC回本所需年數的計算公式也非常簡單:(上年 市場&銷售費用)/(本年ARR-上年ARR)。

在CAC回本之前,這段時間內公司都沒有盈利的可能,也就是說要靠燒錢支撐公司。

要支撐多久呢?在合理配置市場銷售資源的美國SaaS公司,平均約需要1.5年左右。

對於中國企業環境來說,即使客戶能夠持續續費,這個時間也可能會長達數年,再多的融資也支撐不了這麽久。如果客戶期間流失而不再續費,投入的市場銷售成本就沒有產生什麽收入。

所以說,靠腿的增長方式不但不可持續,還會給公司帶來風險。

4、科學的增長策略

中國SaaS公司陷入了一個怪圈:增長率低是因為淨收入留存低;而淨收入留存低,是因為流失(churn)大。

那麽流失大又是什麽原因呢?

流失大的本質是客戶質量差,但這個鍋應該是SaaS公司背,而不該讓客戶背。既然有那麽多優質客戶,為咩非要合作那些本來也不適合的客戶呢?

所以,客戶質量差是因為銷售質量差,一家客戶能否陪你一路走下去,在銷售完成那一刻就確定了。

大部分SaaS公司,從銷售的招聘和培訓開始就跑偏了。實際上,SaaS銷售員的首要任務不是成交,而是找到可合作的優質客戶,其次的責任才是成交。

再說得極端些,除非提供簡單工具的SaaS公司,大部分SaaS公司並不需要銷售,更不需要那麽多推銷員。

也就是說,銷售員這個角色,在SaaS公司應該被定義為播種者,而非收割者。因為只有對的客戶,才能成為優良的種子,能保證活到收獲期,並帶來預期的回報。

有銷售負責人跟我聊起這件事,說道理很對,但是不好操作。這里我給大家的建議只有三點:

第一,建立銷售質量評估製度。對每家新簽客戶進行適合度評估,以保證種子是對的。無需復雜,幾個指標即可。如果真有問題,也可以在交付前引導解決,或者放棄。

第二,改變培訓導向和調整提成製度。引導價值成交,樹立SaaS的銷售業績導向。

第三,招聘合格的業務顧問,而不是推銷員。

能做到這三點確實也不太容易。但無論如何,增長的重要性對於SaaS公司來說,都是第一位的。

一個沒有增長的SaaS公司,無論是對投資人、還是創業者,都沒有太多存在的價值。

編輯/elisa