來源:中金固定收益研究

作者:陳健恒 範陽陽等

事件

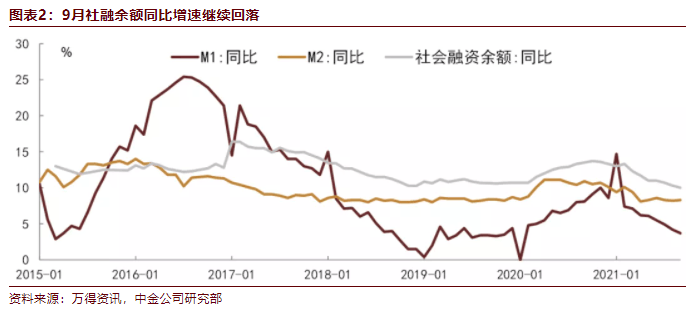

2021年10月13日,人民銀行公布2021年9月金融數據。9月M1同比增長3.7%,M2同比增長8.3%。

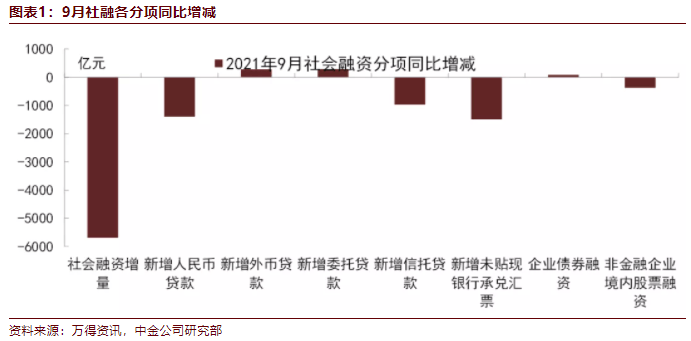

9月新增人民幣貸款1.66萬億元,同比少增2327億元。9月社會融資規模增量為2.9萬億元,比上年同期少5675億元,比2019年同期多3876億元。9月末社會融資規模存量為308.05萬億元,同比增長10%。

評論

從央行公布的9月份金融數據來看,貸款和社融再度低於市場預期。

貸款和社融的走低,主要是融資需求偏弱以及風險偏好下降兩個因素共同導致的。從10月份央行公布的三季度調查問卷來看,銀行家調查里面的貸款需求指數,在三季度進一步滑落,同比增速相對於二季度進一步走低,顯示融資需求依然在走弱的過程當中。這與房地產調控以及9月份各省的拉閘限電有一定關系。

從貸款結構來看,企業中長期貸款和居民中長期貸款都相對於去年走弱,可以看到是企業融資需求收縮和銀行按揭貸款額度收緊導致的。另外,房地產開發商的信用風險開始上升,疊加中下遊行業受到過高上遊價格的擠壓,信用風險上升導致銀行對於信貸投放也會比較謹慎。

尤其是9月份信托貸款下滑較多,也顯示信托公司開始收緊地產信托。綜合來看,目前信用總體仍處於收縮狀態,尚未看到寬信用的跡象。

雖然市場擔心四季度能源價格進一步上漲帶動通脹上升,可能會對貨幣政策放鬆形成製約甚至造成貨幣政策收緊。但我們認為能源價格上漲反映的更多的是供給問題,不是需求問題。

從金融數據來看,可以看到經濟和信貸需求是在走弱過程當中,這種情況下是需要貨幣政策放鬆而不是收緊來應對。

從幾個貨幣條件來看,目前社融和M2等代表量的流動性指標仍在收緊,而利率和匯率等代表價格的流動性指標來看,人民幣對美元匯率保持穩定,但隨著美元指數的走強,人民幣對一籃子貨幣在持續升值,人民幣匯率指數已經上升到最近幾年的高點,造成匯率條件也在收緊。

因此,貨幣政策的放鬆需要現在利率層面開始,包括引導貨幣市場利率和債券利率下行來放鬆利率條件,並壓縮中外利差,使得匯率條件也有所放鬆。類似於2018年,當時在社融增速逐步走低,而美元走強導致人民幣匯率被動對一籃子貨幣升值的環境中,當時貨幣政策逐步放鬆狹義流動性,引導利率下行和匯率走弱。從這個角度來看,債券仍是在牛市過程而不是進入熊市。近期債券收益率的反彈可能是較好的布局機會。

具體而言:

一、信貸投放不及預期,新增中長期貸款占比延續下滑

9月新增人民幣貸款1.66萬億元,同比少增2327億元,低於市場預期,新增中長期貸款占比延續下滑,票據衝量仍在。

9月新增中長期貸款11615億元,同比少增5427億元;其中新增居民中長期貸款4667億元,同比少增1695億元,反映出地產降溫影響延續;新增企業中長期貸款6948億元,同比少增3732億元,剔除基數影響相比2019年多增1311億元。

新增短期貸款5045億元,同比多增377億元;其中居民端新增3219億元,同比少增175億元;企業端新增1826億元,同比多增552億元,或受中小微企業支持政策影響。

新增票據融資1353億元,同比多增3985億元,票據衝量情況仍在。

整體來看,三季度信貸整體偏弱且結構弱化,與貸款需求指數反映的情況一致。三季度貸款總體需求指數68.3%,比二季度下降2.2個百分點,反映出企業貸款需求仍偏弱。

二、社融增速繼續下行

9月社會融資規模增量為2.9萬億元,比2020年同期少增5675億元,比2019年同期多增3858億元,低於市場預期(wind口徑)的3.24萬億元。社融存量增速繼續由上月的10.3%回落至10%,延續下滑趨勢。

從各分項來看,9月社融數據顯示貸款需求仍偏弱,支撐項主要來自票據衝量。

扣除票據融資的一般貸款增量16421億元,同比2020年同期少增5382億元,同比2019年多增599億元;9月政府債券淨融資較上月略有放緩,增量8109億元;表內外票據衝量,本月票據融資合計1368億元,高於2020年和2019年同期;非標融資仍在壓降,委托貸款和信托貸款合計減少1185億元,其中信托貸款大幅下降2120億元,可能主要是房地產信托的拖累。

根據用益信托網的數據,9月房地產相關信托淨發行為-376億元。

後續來看,非標融資萎縮,地產開發商融資持續受到抑製,而經濟所處的「滯脹」環境會一定程度上阻礙財政發力,我們預計四季度國債淨增量低於去年四季度,專項債會多於去年四季度,但整體加總來看,國債和地方債的供給不會明顯高於去年同期,因此對社融的托底效果有限。

三、財政和非銀存款推動存款增速反彈,廣義貨幣增速維持低位

9月M1同比增速從上月的4.2%降至3.7%,9月商品房銷售加速下行,居民存款到企業存款轉移繼續放緩,加上實體經濟持續放緩,企業流動性環境繼續惡化。

9月M2同比增速從上月的8.2%小幅反彈至8.3%,9月社融增速持續下行,而財政存款投放也相對不足,不過M2增速反而略有反彈,我們認為這可能與貨基增長有關,此外9月非銀存款同比少減2500億元,對M2同比增速也略有支撐。

9月新增存款23300億元,較上月的13700億元明顯改善,也高於去年同期的15800億元,9月存款餘額同比增速從上月的8.3%反彈至8.6%,盡管9月信貸投放偏弱,社融增速也繼續放緩,不過財政政存款和非銀存款同比少減較多,對存款餘額增速形成較大貢獻。

從主要分項來看,居民存款增加20662億元,同比多增1240億元,居民存款總體保持較高增長;企業存款增加5192億元,同比少增4917億元,9月企業信貸融資不足,非標融資繼續快速收縮,企業存款表現較弱;9月財政存款減少5031億元,同比少減3286億元,財政存款降幅不及往年,結合9月政府債券淨增量較去年同期減少,當前財政投放仍然偏慢;9月新增存款減少669億元,同比少減2508億元,財政存款和非銀存款同比少減5794億元,是9月存款餘額增速反彈的主要貢獻。

編輯/Phoebe