香港財經新聞股票分析:

報告摘要

香港財經新聞股票分析:

報告摘要

第一,4月美國就業數據:失業率與就業參與率雙雙反彈,時薪同比增速驟降至0.3%。

第二,4月美國時薪同比驟降與疫後低收入服務部門從業者被排除於統計樣本外導致2020年4月時薪跳升有關,未來數月美國時薪同增甚至可能轉負,恢復正常須待明年。

第三,假若時薪同比增速轉負會不會削弱美國通脹上行動能?疫後工資性收入對美國消費及通脹影響權重下降,預計4月核心PCE同比升破2%。

1)三輪財政轉移支付背景下美國個人總收入及儲蓄率大幅攀升,疫情並未削弱美國家庭部門的消費能力。

2)過去一年美國通脹的漲價因素主要體現在商品層面、服務價格對於通脹則有所掣肘。羣體免疫後商品型通脹同比增幅大概率收斂,但服務型通脹同比增速將快速走高。由於核心PCE主要反映服務價格,因此羣體免疫後美國核心PCE同比將進一步回升。

3)美國核心PCE同比有望於4月升破2%,但美聯儲也不會立即加息。一來加息前美聯儲需結束QE,二來服務部門尚未恢復、就業環境徹底改善前美聯儲緊縮節奏不會太快。

第四,由美國就業市場前景看美聯儲貨幣政策緊縮節奏:

1)基於兩點標準明年Q4美國或實現充分就業,屆時美聯儲或將引導加息預期。

2)往前推,引導加息預期前美聯儲應先結束QE,而從削減QE到結束QE起碼需要3-4個季度,預計今年Q3美聯儲將提供明確的削減QE時間表。

正文

美國勞工部公佈4月就業數據:失業率與就業參與率雙雙反彈,時薪同比增速驟降至0.3%。

5月7日美國勞工部公佈4月就業數據。4月美國失業率6.1%(前值6.0%),為去年5月以來首次反彈,但就業參與率由前值61.5%升至61.7%。4月新增非農就業人數初值為26.6萬人,顯著低於2月(53.6萬人)及3月(77.0萬人)水平,但高於去年11月至今年1月。值得一提的是,4月美國私人非農時薪環比增長0.7%、但同比增速降至0.3%為歷史最低。

4月美國時薪同比驟降與疫後低收入服務部門從業者被排除於統計樣本外導致2020年4月時薪跳升有關,恢復正常須待明年。

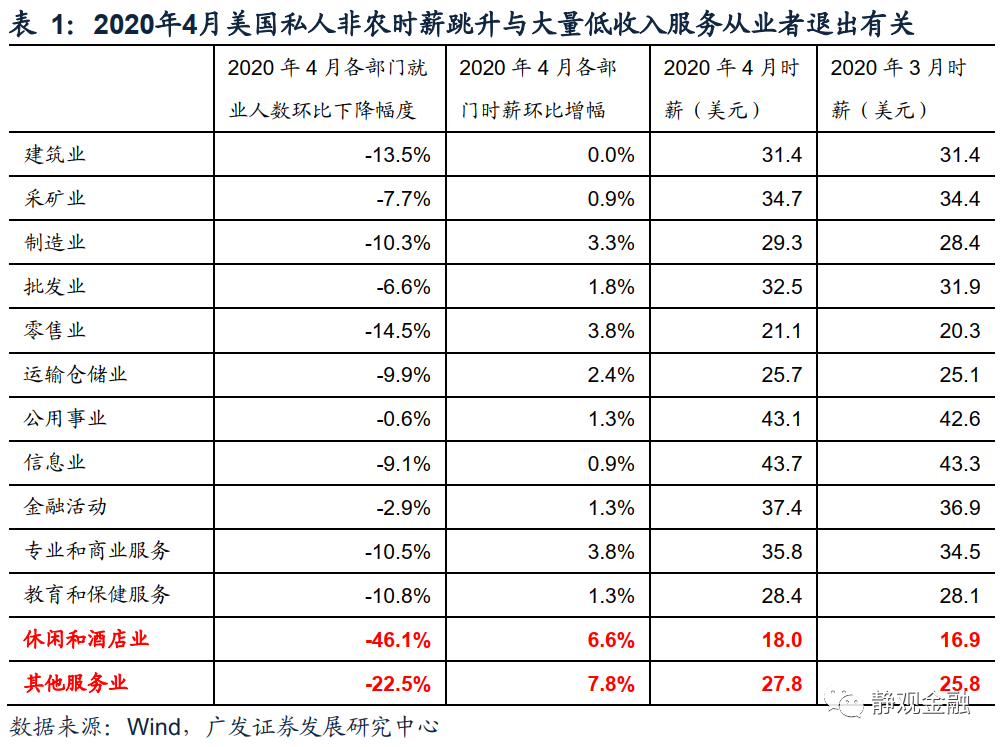

疫情衝擊服務部門,低收入從業者被排除於統計樣本外令2020年4月後美國時薪跳升。2008年12月美國私人非農企業員工時薪為21.94美元,到2020年3月僅漲到28.74美元,也即,每年上漲約0.6美元。但2020年4月該指標較前值跳升1.33美元至30.07美元,環比漲幅4.6%、為歷史之最,同比漲幅高達8.2%、也刷新了過去40年的記錄。

我們認為有兩個原因。首先,防疫封城衝擊最大的還是服務部門,但服務業薪資整體偏低,低收入從業者被排除統計樣本後時薪均值被動抬高,由表1可知休閒酒店業對此貢獻最大;二是疫後美國耐用品需求顯著強於疫前,因此我們猜測結構性用工荒也對過去一年美國時薪存在積極影響。

但疫後時薪跳升為一次性動作不具持續性,去年4月以來該指標始終圍繞30美元波動,高基數導致今年4月美國時薪同比增幅驟降,未來數月甚至存在轉負可能。

低收入服務部門從業者退出就業市場也解釋了過去一年美國失業率與時薪增速雙高的異常局面。在時薪跳升的同時2020年4月美國失業率亦跳升至14.8%,為1948年以來最高。一般情況下,高失業率對應低時薪增速、高時薪增速對應低失業率。而低收入服務部門從業者被動退出就業市場也剛好解釋了這一怪象。

羣體免疫後美國就業市場將有序恢復,但時薪同比等數據迴歸正常須待明年。目前羣體免疫實現前眾多低收入服務部門從業者仍難以迴歸工作崗位,對就業數據仍有幹擾。Q3美國有望實現羣體免疫,隨後服務部門大概率可以快速吸收就業,屆時在失業率下移的過程中時薪數據可能會呈現先回落再逐漸企穩的特徵。儘管羣體免疫後美國就業市場將有序恢復,但受基數效應影響時薪同比回到疫前的合理水平仍需等到明年。

假若時薪同比增速轉負會不會削弱美國通脹上行動能?疫後工資性收入對美國消費及通脹影響權重下降,預計4月核心PCE同比升破2%。

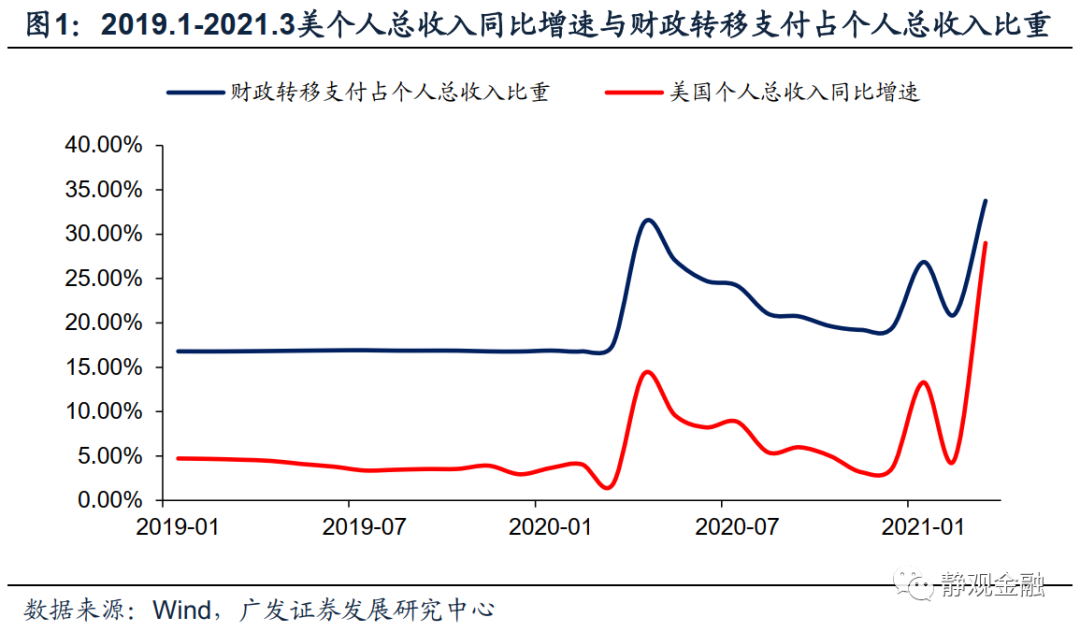

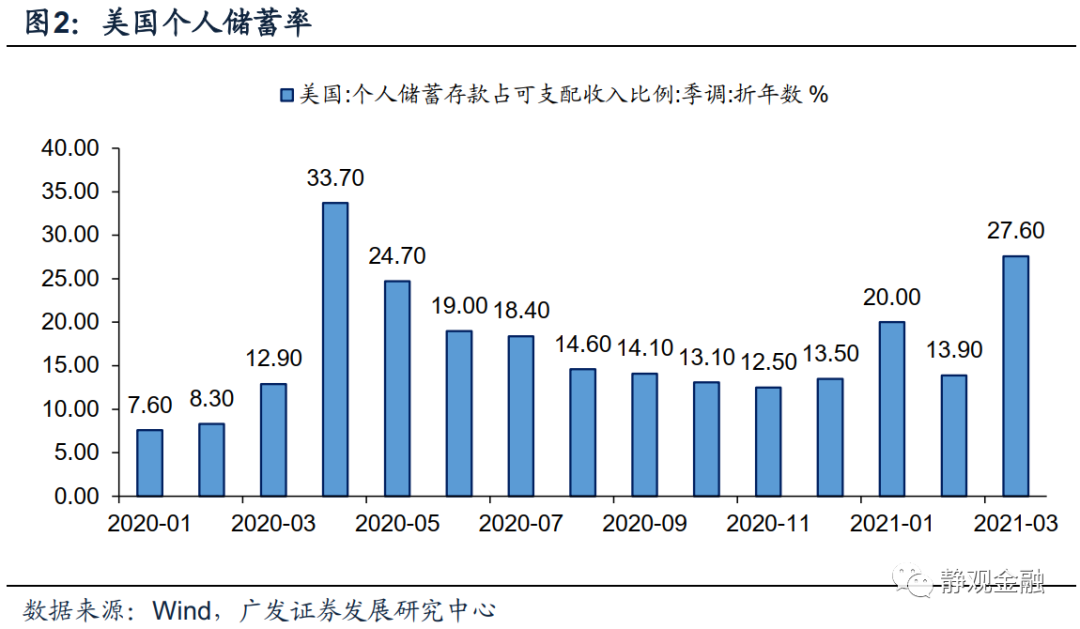

財政轉移支付背景下,疫情並未削弱美國家庭部門的消費能力。理論上,通脹上行往往是時薪走高、居民部門消費能力增強的結果。但這是在沒有財政轉移支付等非工資性收入影響下的邏輯。疫情暴發後,美國實施了三輪財政轉移支付,財政轉移支付在個人收入中的比重大幅提高的同時亦推升了美國個人儲蓄率。受第三輪財政刺激提振2021年3月美個人儲蓄率再度攀升至27.6%,因此即便工資性收入出現波動也暫難抑製居民消費。

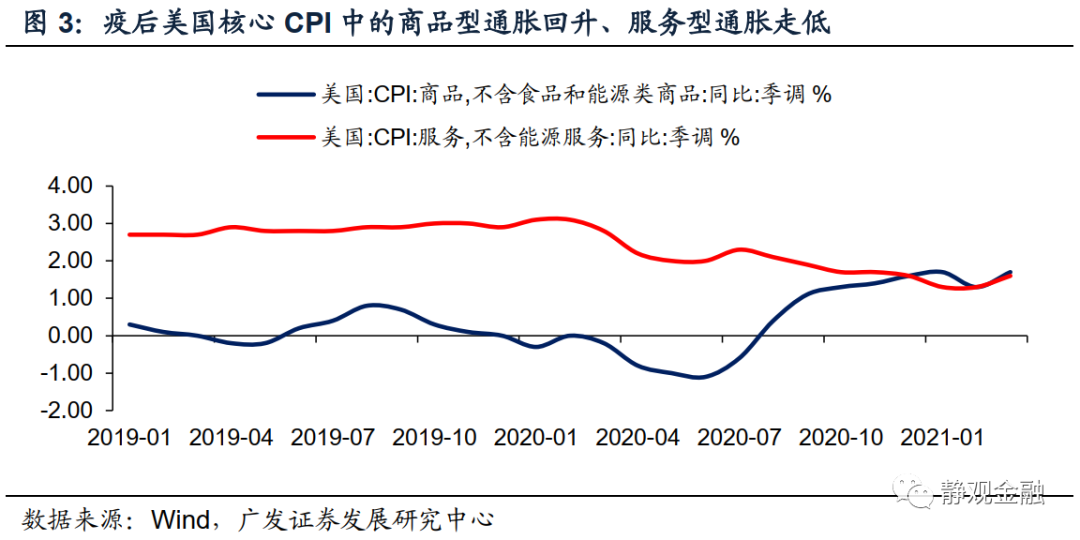

羣體免疫後,服務需求與實物需求呈現蹺蹺板效應,核心PCE同比將進一步回升。疫情約束服務消費,因此去年Q2至今美國個人消費結構被扭曲:服務消費佔比下降,耐用品消費需求陡增。如圖3所示,過去一年美國通脹的漲價因素主要體現在商品層面、服務價格對於通脹則有所掣肘。

羣體免疫後美國大概率迎來一波報復性服務消費,加上財政轉移支付力度下降,因此服務需求回升的同時、實物需求將有所回落。進而,商品型通脹同比增幅大概率收斂,但服務型通脹同比增速將快速走高。由於核心PCE主要反映服務價格,因此羣體免疫後美國核心PCE同比將進一步回升。

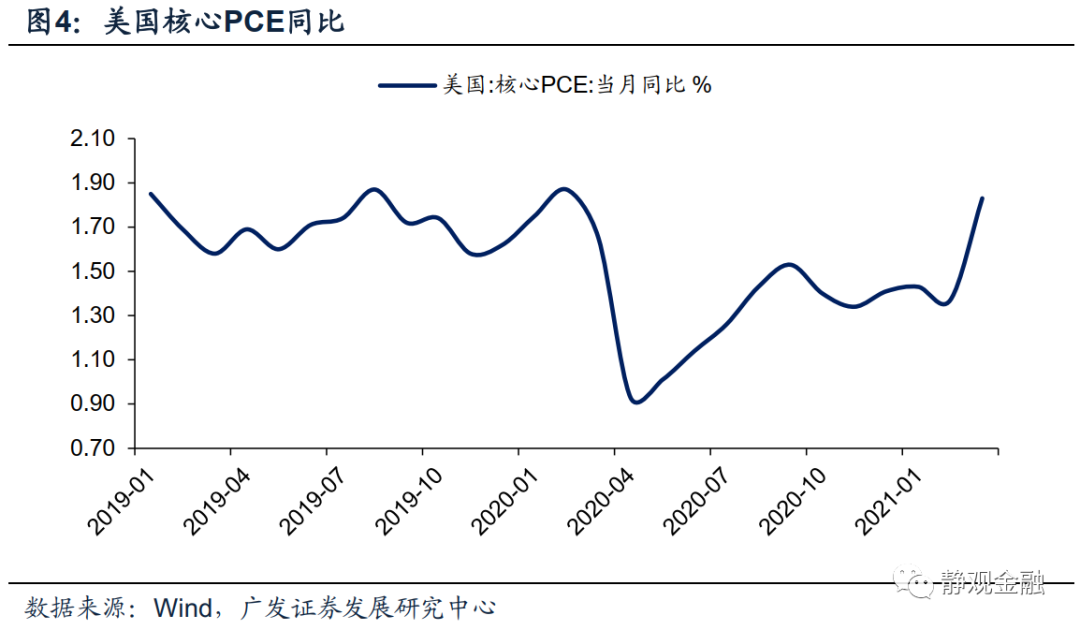

美國核心PCE同比有望於4月升破2%,但美聯儲也不會立即加息。如圖4所示,3月美國核心CPE同比已回升至1.8%,基數效應下(去年3月核心PCE同比為1.7%,但去年4月降至0.9%)4月該指標就有望升破2%,達到美聯儲通脹目標。

但這並不意味著美聯儲會立即加息:一來加息前美聯儲需結束QE,二來服務部門尚未恢復、就業環境徹底改善前美聯儲緊縮節奏不會太快。

怎麼看美聯儲貨幣政策緊縮節奏?預計Q3提供明確的削減QE時間表,明年中結束QE,明年下半年引導加息預期。

明年Q4美國或實現充分就業,屆時美聯儲或將引導加息預期。此前,現任美國財政部部長、美聯儲前主席耶倫提到第三輪財政刺激落地後明年美國有望實現充分就業[1]。我們認為耶倫眼中的充分就業可能有兩點標準:一是服務部門大抵恢復到疫前水平並吸收了大量就業;二是時薪同比增速重回3%上方,與2019年底到2020年初水平相當。結合前文,羣體免疫後美國時薪或將呈現先回落再逐漸企穩的特徵,因此時薪同比增速回到3%上方可能要等到明年Q4附近。理論上屆時美聯儲應引導加息預期,否則經濟存在過熱風險。

往前推,引導加息預期前美聯儲應先結束QE,而從削減QE到結束QE起碼需要3-4個季度,預計今年Q3美聯儲將提供明確的削減QE時間表。

2013-2014年美聯儲Taper的節奏是:2013年5月給出信號,2014年1-10月削減並結束QE。今年1月6日公佈的2020年12月議息會議紀要中美聯儲已經首次提到將在適當時機削減QE的問題,且近期美聯儲官員也在不斷就此問題表達看法,因此後續Taper的預期引導時間不會太長,但為防止對市場造成衝擊削減過程仍需要3-4個季度。

此外,引導加息預期前美聯儲就應結束QE,因此倒推可知,美聯儲大概率將在今年Q3提供明確的削減QE時間表並在明年中期結束QE。

編輯/isaac