作者 | 抹茶拿鐵

來源 | IPO那點事

數據支持 | 勾股大數據

“教育之於心靈,猶雕刻於大理石”。在人類文明的發展史上,教育始終是繞不開的重要課題。從K12到高等教育,再到目前正火的在線教育賽道,行業里不僅塞滿了越來越多的上市公司,也隨之湧現了一批帶著高估值光環的獨角獸們。

雖然教育本身被視為造福社會大眾的公共事業,但要讓近14億的中國人口都可以受到良好的教育,僅靠政府的力量是遠不夠的,這也是資本投資中國教育的基本邏輯---教育行業自帶風口屬性。

而在經歷了2018年嚴格的政策規範後,教育行業的估值似乎也開始趨於冷靜,目前港股的平均市盈率回歸到近30倍。不過,這並不意味著教育市場IPO“遇冷”,相反的,回顧2019年教育行業的IPO情況,今年的教育新股無論從數量還是質量來說,都並不遜色於2018年。

1

2019年教育行業IPO“遇冷”?

回溯2019年,算上分別在美股和A股借殼的ACG國際藝術教育和中公教育,教育行業全年度共計實現IPO15家,這個數量略微超過2018年的13家。單從數量上來看,今年教育公司IPO的情況還算比較樂觀,並未如傳聞中的遭遇寒冬,只是資源可能更加向行業的頭部傾斜,包括職教龍頭中國東方教育、在線教育龍頭新東方在線、大灣區民辦高校龍頭中國科培、K12課外培訓龍頭思考樂教育等。

1. 依然以香港為上市“主戰場”

就上市地點而言,2019年15家中有10家均選擇在香港掛牌,5家選擇在美股,1家選擇在A股。眾所周知,中國內地對於教育公司的審批較為嚴苛及漫長,所以A股很少會有教育類標的。而在赴港和赴美的選擇當中,更多的公司由於地緣、語言優勢,以及和內地的緊密合作等而選擇前者。2018年,教育行業的上市地點分布也大致如此,可以預測未來長時間這樣的格局並不會改變。

2. K12學校“缺席”IPO,或受政策波及

就業務範圍而言,我們可以看到2018年共有21世紀教育、天立教育、博駿教育3家K12學校上市,而2019年除了有主營K12課外培訓業務的跟誰學、思考樂教育上市外,並未有相關的K12學校上市。K12學校的IPO“缺席”,主要是由於2018年民促法送審稿的“黑天鵝”事件,給K12學校未來的外延擴張帶來了強烈的不確定性,資本進程也相對放緩。

3. 大灣區高教成上市“主力軍”

同時,高教公司則成為2019年教育行業IPO的“主力軍”,年內共有銀杏教育、中國科培、嘉宏教育、中匯集團、華立大學、辰林教育6家公司上市。值得注意的是,其中,中國科培、中匯集團及華立大學的業務均深耕於粵港澳大灣區,憑借區域經濟的優勢,他們上市融資主要目的是為未來的收並購發展做準備。而銀杏教育及辰林教育均為經濟相對落後區域(四川、江西省)的單體高校公司,上市融資更多的是出於緩解負債以及擴充體量的考量。

4. “明星光環”公司概覽

中公教育借殼亞夏汽車成功A股上市,成為“公考第一股”。截至目前,公司市值已突破千億,成為國內繼新東方、好未來之後的第三大教育巨頭。

美股上市的跟誰學是首家A輪融資後便實現盈利的K12在線教育公司,率先打通在線直播大班課模式。

正式登陸紐交所的網易有道則成為網易旗下第一個獨立分拆上市的公司,也標誌著網易的教育資產證券化領先BAT等一眾互聯網巨頭。

在香港主板掛牌的新東方在線於2014年從新東方集團分拆後,已經成長為中國最大的在線教育供應商,也是香港“在線教育第一股”。

2

上市破發成常態,但股價累計漲幅樂觀

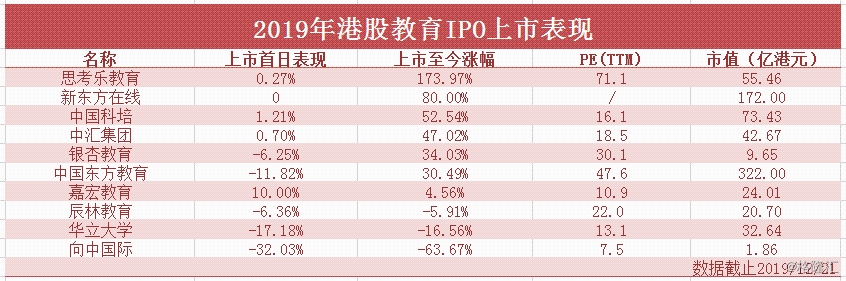

具體看港股教育板塊的IPO打新情況。2019年截至目前,香港共有10只新上市的內地教育股,期內融資額最高的是中國東方教育,融資總額達到47.69億港元,入場費為6,192港元,不過最終認購不足。相反,融資總額僅有1.01億港元排名墊底的向中國際,公開發售超額認購卻高達379.15倍,入場費5,737港元。

漲幅方面,其中累計漲幅最高的為思考樂教育,股價漲幅高達173.97%,其次為80.00%的新東方在線和52.54%的中匯集團。從下方圖表可以清晰地看到,10只香港上市的教育股中,僅有3只是下跌的,分別是辰林教育、華立大學以及向中國際,其中向中國際以累計63.67%的跌幅排名墊底。綜合來說,今年香港教育新股上市後的股價受政策影響並不大,總體還是保持上揚的趨勢,且股價累計下跌的公司均為最近2個月上市,參考行業大趨勢後續股價或有修復的空間。

就估值而言,除了K12課外培訓賽道的思考樂教育和職業教育賽道的中國東方教育市盈率顯著領先行業外,高校類標的平均估值則處於10-30倍之間,反映出行業在經歷了政策“黑天鵝”事件後,估值趨於冷靜。

不過,值得注意的是,雖然股價的累計漲幅大多表現不錯,但教育股的上市破發也成了行業常態,破發率達到約50%,包括中國東方教育、新東方在線、銀杏教育、華立大學、向中國際、嘉宏教育、辰林教育等公司均遭遇破發,延續了2018年上市潮+破發潮的尷尬局面,給只想通過打新馬上“吃肉”的投資者敲響警鍾。

最後,通過總結公開發售超額認購情況及首日上市表現,也可以得出二者間並無直接關系,認購大熱的公司未必大漲。例如,超額認購近380倍的向中國際,首日破發程度也是最高的,反而認購不足的嘉宏教育,上市首日股價上漲逾10.00%。

看到赴美方面,跟誰學上市至今的累計漲幅為95.92%位居榜首,有道及華富教育則分別下跌16.47%及66.40%,可見中國的教育公司在美國並沒有在香港市場“吃香”。

3

2020年教育行業IPO怎麽看?

幾家歡喜幾家愁。除了成功上市的教育公司外,2019年也有4家教育公司IPO折戟,他們分別是益達教育、滬江、尚德啟智教育和蓮外教育。同時,還有在美謀求獨立上市,經歷了6個月周旋卻宣告失敗,最終只能通過借殼上市的美聯英語。

今年5月份,成立了18年的滬江赴港上市夢碎,並陷入了全線裁員、整體崩盤的巨大漩渦之中。隨後,滬江又被曝出對賭協議觸發,創始人出局的慘痛故事。定位在高端英語培訓的美聯英語,則被質疑存在分期貸款“免息”的陷阱。滬江和美聯英語都是國內家喻戶曉的知名教育品牌,兩大教育巨頭IPO的“滑鐵盧”,也折射出資本市場開始對於教育類標的謹慎。

回想這一年,曾被稱為中國“成人英語培訓四巨頭”之一的韋博英語,因資金鏈斷裂而轟然倒下。連龍頭都倒下,整個行業的經營“寒流”自更不用說。根據企查查提供的數據,2019年共計有1.2萬家教育投資機構關停倒閉,包括有維樂教育、朗播網、高冠教育、凱瑞寶貝、朗恩兒童英語、培正逗點等知名機構。

數據顯示,2019年上半年,教育行業共發生167起投融資事件,相較2018年上半年的342起數額,縮水了近一半。可見,雖然今年教育行業IPO的數量依然堅挺,但背後資本的熱情其實已經在逐漸退卻。而對教育行業IPO來說,除了資本的風向外,政策風向也對行業起到決定性的作用:

職業教育方面,2019年進入了政策密集期,更多政策的細節開始落地,政府鼓勵民營資本興辦職業教育的基調已定下;K12學校方面,今年的政策可以概括為“公民同招”和“搖號錄取”,旨在更大範圍內實現公平教育;校外教育機構方面,學生減負、機構專項整改、教師資格證等一系列政策出台,讓原本處於野蠻生長的教育機構得到有效監管;高等教育方面,則是受到政策影響最小的。從今年教育股的收並購進程就可以看出,板塊完全沒有受到政策影響,大多數公司業績在內生+外延的驅動下,仍然錄得了較高的增速。

綜合行業政策風向,民辦職業教育及高等教育或是長期紅利最為充足的賽道,未來板塊上市的動力最為充足。課外培訓機構由於集中度尚低,長期缺乏監管,以及存在暴雷的可能性,仍需時間進行整合。至於K12學校板塊,由於政府政策仍不明朗,或將繼續影響接下來板塊的上市情況。

展望2020年,在暴雷的恐慌下,教育行業的資本資源將更多地流向那些頭部且擁有穩定現金流的教育標的,包括頭部課外培新機構、職業教育及高等教育板塊等。在政策的不斷深化整合下,教育行業長期的發展依然看好。