香港財經新聞股票分析:

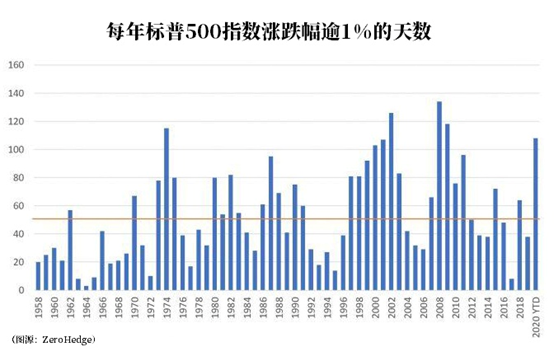

今年標準普爾500指數已有109個交易日單日波幅大於等於1%,幾乎占全年交易日的一半

一系列經濟和地緣政治衝擊通常會導致當年12月份市場表現疲弱

現在美股估值很高,就像本世紀初的情形那樣,但目前的狀態更像2008至2009年的危機,而且當年還沒有新冠疫情

即使在如此動蕩的2020年,標普500指數也可以在12月繼續漲,但相比之下,回報率的漲幅估計僅有0.4%~1.8%

截至周三,今年標準普爾500指數已有109個交易日單日波幅大於等於1%,幾乎占全年交易日的一半。

這是衡量投資者對波動性感受的基準,波幅大於1%意味著標普500指數的日回報與1958年以來的日均回報率存在1個標準差(1958年起開始記錄全年的每日波動率)。

下表比較了今年每個季度日波幅為1%的天數(簡稱「1%日」)與1958年迄今每季度「1%日」的平均天數:

掐指一算,今年「1%日」的天數多達108天,是過去60年每年53天均值的兩倍多。在過去60多年間,包括今年在內,標普500指數只有7年出現過100天或以上的「 1%日」,或者說只有11%的時間。因此,金融博客零對衝通過研究這些出現過罕見股市劇烈波動的年份,及當年12月美股回報率和波動率的變化,發現可以劃分出三個階段:

階段一

1974年前後(1974年「1%日」有115天,總回報率為-25.9%)

12月:10個「1%日」,指數下跌2%

1973年,沙特實行了石油禁運並由此引發了一場石油危機,標普500指數下跌14.3%,而1年之後表現更差。盡管美聯儲在1974年第四季度下調了聯邦基準利率,但標普指數的波動率仍在上升(每月約有4個「1%日」),當年12月也表現不佳。直到1975年,波動率才有所下降(80個「1%日」),指數反彈了37%。

階段二

2000年(103天,總回報率為-9%)

12月:10個「1%日」,指數上漲0.4%

2001年(107天,總回報率為-11.9%)

12月:6個「1%日」,指數上漲0.8%

2002年(126天,總回報率為-22%)

12月:9個「1%日」,指數下跌6%

21世紀初,經濟(互聯網泡沫破裂)和地緣政治(國內恐怖襲擊和國際油價暴跌)方面的一系列衝擊,導致回報率大幅下跌,波動率連續3年大漲。標普500指數在2000年12月和2001年12月小幅收高,但在2002年12月處境艱難,因美國與伊拉克的緊張關系日益加劇,且美國經濟還沒從2001年衰退中完全復蘇。直到2003年(總回報率為28.4%,83個「1%日」),波動率才開始下降,美股表現才開始反彈。

階段三

2008(134天,總回報率為-36.6%)

12月:15個「1%日」,指數上漲0.8%

2009(118天,總回報率為25.9)

12月:5個「1%日」,指數上漲1.8%

2008年12月「1%日」的數量異常高,也導致了2008年第四季度創下50天的最差歷史季度記錄。聯邦政府直到2009年2月,也就是市場觸底前一個月,才通過了具有里程碑意義的金融危機復蘇法案。不過,在2009年1月奧巴馬正式上任之前,標普500在2008年12月仍實現了正回報。同時2009年美聯儲降息,市場波動尤其劇烈,標普500指數在2009年12月也仍實現了正回報。

梳理一下會發現,在以上提到的波動率異常大的6年里,有4年12月標普500指數都實現正回報,而當月「1%日」的天數仍高於平均水平。但縱觀全年,一系列經濟和地緣政治衝擊通常會導致當年12月份市場表現疲弱(如1974年和2002年)。

現在美股估值很高,就像本世紀初的情形那樣,但目前的狀態更像2008至2009年的危機,而且當年還沒有新冠疫情。此外,美聯儲仍將保持寬鬆政策,即使議員們回到國會後還是無法就新一輪刺激法案達成一致,拜登在明年1月份就職後也仍有機會出手相救。

鑒於標普500指數今年以來已經上漲了12.1%,不難理解一些投資者希望調整倉位。歷史表明,即使在如此動蕩的2020年,標普500指數也可以在12月繼續漲,但相比之下,回報率的漲幅估計僅有0.4%~1.8%。

編輯/isaac