本文來自:Wind

資本市場沒有新故事,100多年前新技術推動自行車普及,相關公司紮堆上市,一年多時間板塊漲幅超過200%,隨後急轉直下,但也殺出了現在家喻戶曉的鄧祿普輪胎。

現在同樣遍地開花的新能源汽車公司不可能全部能存活,哪家公司能延續到下個世紀?

1870年初期,現在看來比例非常滑稽的Penny Farthing自行車在當時成為英國最熱門的自行車,但它在日常使用中非常不便,價格也很昂貴。

1886年,John Kemp Starley製造出第一台商業化生產的自行車,將Penny Farthing改造成和今天的自行車非常相似的款式,自行車得到爆發式普及。

和大家熟知的網絡泡沫相似,技術是點燃泡沫的導火索,投資者容易對未知的前景產生興奮,誰將贏得這個市場的不確定性以及害怕錯過機會的恐懼雙重作用下,泡沫越吹越大。

但是與金融泡沫不同的是,技術創新產生的泡沫更有利於長期發展。

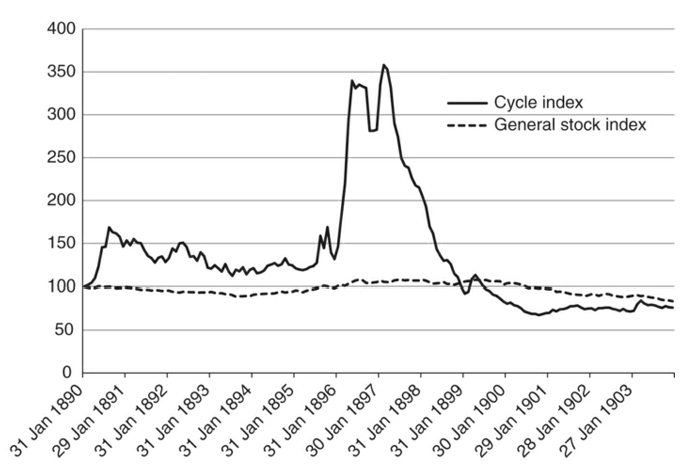

在改良版自行車出來頭幾年,受到市場一定歡迎,隨著慢慢打磨工藝,10年後,從1896年開始市場對自行車的興趣直線上升。

1896年4月25日,經濟學人一篇文章中預期,John Kemp Starley的自行車公司業務將達到300萬英鎊,將整個市場推向高潮。

整個行業湧入許多參與者,有完整裝備製造商也有零部件加工商,「各種類型和自行車相關的企業如雨後春筍般湧現出來,招股書里充斥著bicycle的字眼」,經濟學人1897年5月22日寫道。

其實最初謀求上市的自行車公司並不想製造泡沫,他們希望通過資本市場籌集資金來更好的改進產品,但是外部投資者並不是這麽想的,他們加大槓桿低買高賣,不停吹捧公司股價,導致行業估值迅速被抬高。最誇張的一幕是Endurance Tube公司上市交易價格為19萬英鎊每股,大眾卻忽略了它過去四年沒有一分錢盈利的事實。

從1895年12月到1896年5月,短短半年時間自行車行業指數上漲258%。到第二季度,投資自行車公司的外部資本高峰和股價高峰基本吻合。

1897年7月,經濟學人開始發出警告,現在投資自行車股票可能會導致一地雞毛,幾乎每家零部件小公司都利用這波高峰將自己的業務賣給了市場,已經沒有什麽值得挖掘了。

1897年9月,情況進一步惡化,英國對自行車的需求基本飽和,美國和其他外國自行車製造商也開始進入市場。隨之而來的是整個板塊股價急轉直下。

自行車泡沫結局最讓人欣慰的是它留下了一些東西,對英國整體國民經濟發展是有幫助的。這些技術創新後來拓展到其他產業,比如汽車、摩托車、飛機等等。

在這場泡沫里也誕生出現在家喻戶曉的公司,比如鄧祿普輪胎(Dunlop Tire),就像2000年科網泡沫中殺出了$亞馬遜(AMZN.US)$和$谷歌(GOOG.US)$。這也是科技泡沫和金融泡沫最大的區別,後者只會帶來一地狼藉,而前者可以推動後續的技術進步,並產生幾家寡頭企業。

今年的電動車市場炒作也迎來一波高峰,以特斯拉為代表,2003年成立,2010年上市,短短十年間已經成為全球市值最高的汽車企業,截止11月26日,以市值計算全球Top 10車企中,有三家純電動車生產商,$特斯拉(TSLA.US)$今年上漲超5倍,$蔚來(NIO.US)$已經完成10倍指標,$小鵬汽車(XPEV.US)$上市僅3個月漲幅超30%。

還有很多傳統車企在向電動方向轉型,競爭越來越激烈,資本市場融來的資金如果不能迅速轉為技術和產能突破,不要說活到下一個世紀,就算是下一個十年也不一定能挺過。

編輯/isaac