來源:「錦鯉財經」(ID:jinlifin)

作者:錦鯉內容組

這是蘋果的一次嚐試,也是對蘋果核心用戶的一次挑戰。對於其他公司而言,這樣做無異於自尋死路。

5月28日,孟晚舟未獲釋放的消息在國內引發輿論關注,華為的前途又蒙上了些許看不清的陰影。

5月29日,蘋果宣布第一次以官方形式參與天貓618折扣活動,折扣8折起,支持12期免息支付。一向孤傲的蘋果,仿佛要趁著華為被輿論包裹的時候重拳出擊搶占 中國市場。

6月1號,蘋果AppleStore官方旗艦店首次參加天貓618大促,5小時成交額超過5億元;京東618開始後,僅5分鍾,iPhone成交量達到3萬部。蘋果驚人的銷售勢頭一度令系統癱瘓,曾經深夜排隊蘋果店的場景仿佛一下子復刻到了互聯網的移動端。

從蘋果這次與電商的營銷合作來看,蘋果好像達到了自己的預期,但是,蘋果真的成功了嗎?

用戶減少財報平穩,蘋果手機業務縮水嚴重

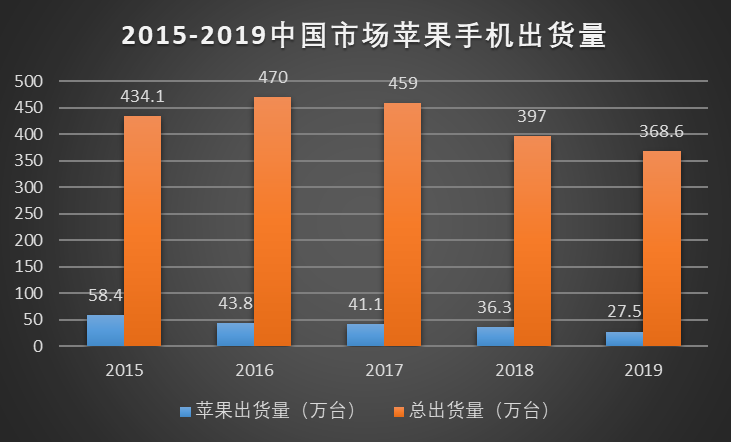

根據市場調研機構Canalys發布的《2019年中國大陸智能手機出貨量及市場份額》報告顯示。蘋果2019全年中國大陸市場出貨量2750萬台,其中Q4出貨量1010萬台,是四個季度中最理想的,但仍存在12%的同比下滑。

而從2015年開始,蘋果在中國的出貨量與份額占比就已經在逐漸遞減了。2019年的蘋果與鼎盛時期的2015年相比,在國內的出貨量下降了53%,份額腰斬了一半。

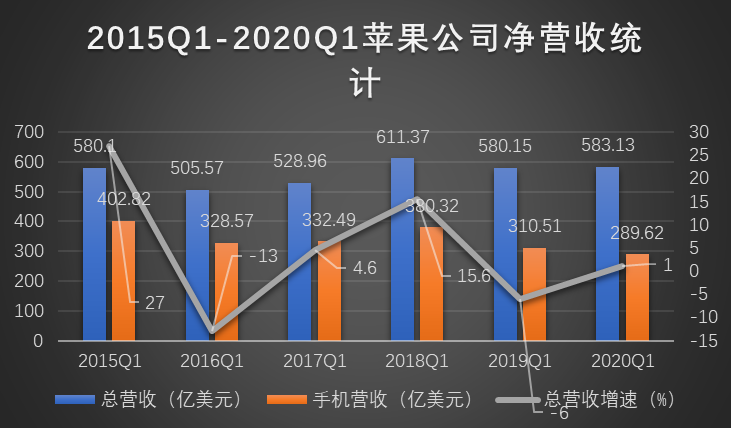

而這種影響也直接體現在了蘋果財報的淨營收數據上。橫向比較2015-2020年第一季度的淨營收,雖然蘋果公司的淨營收趨勢大體平穩向好,但是蘋果手機業務在淨營收中的占比已經從15年的69.4%下降到了20年的49.7%,收入金額下降了113.2億美元。

這固然與2020年疫情黑天鵝的事件有關,據蘋果官方給出的數據,蘋果在全球的銷量因此暴跌70%。但觀察蘋果手機業務近兩年的成績單,手機業務的疲勢已經不僅僅只是疫情單方面的原因了。

在這種情況下,蘋果的利潤率卻仍舊保持增長態勢。雖然第一季度營收額相比於2019年僅有不到1%的增長,但是蘋果的淨利潤卻同比增長了11.37%,達到了令任何一家科技公司都感到汗顏的223.36億美元。

蘋果的性價比越來越低了,蘋果似乎只做富人的生意,淨營收持平而利潤激增就是這條結論的鐵證。

蘋果銷量降低、用戶減少、規模縮減、營收平穩而利潤遞增的生存現狀反映出了蘋果作為高科技公司的技術實力和它所擁有的高位溢價權。

手機業務頹勢盡顯的情況下,蘋果多線程布局,多產品經營的策略也為蘋果核心固定用戶的溢價空間得到了可持續增長的可能。讓手機業務出現的虧空得到產品生態圈的補足。

但目前除了iMac以外,蘋果所有的產品生態都是建立在移動端的。手機作為移動端的核心,在底層邏輯上決定了蘋果市場的走向與未來,想要獲得與安卓陣營持久拉鋸的信息大戰,必須在手機戰場上獲得對安卓陣營的優勢。

更何況,PC端已經逐漸被移動端蠶食取代,手機已經成為雙方軍團里的主力大部隊,絕對用戶數量的多寡在未來一定會是雙方比拼的硬指標。

蘋果如果想要贏得科技戰爭的下半場,手機業務的規模必須成為比利潤率本身還要重要的參考數據。

做高溢價放棄中端,蘋果成神不食人間煙火

對於蘋果手機,2015成為之後5年內榮耀與美譽集大成的一年。

而後的5年,蘋果手機逐漸喪失對用戶的掌控,僅中國市場就離散了接近一半的用戶。蘋果用自我朝貢的方式將自己供上神壇,等待著死忠的信徒前來朝拜。

而搖擺不定的信徒最終轉身它投。如果蘋果對自己的未來已經出現焦慮,這5年來缺少應變的策略和對自身定位審視的缺失會成為焦慮的根源之一。

1,缺少對中低端市場的布局

只做富人生意是蘋果產品定價策略中可讀出的關鍵信息。

雖然科技的美感與吸引力會讓一部分消費不起的用戶以貸款甚至是賣腎的極端方式入手蘋果,但是蘋果卻從未想過要探下自己的頭顱看看中低端的魚塘,而是像一座龍門一樣等待著遍體鱗傷的鯉魚們跳進自己精心準備的漁網。

自2017年,蘋果將定價抬升到8000元以上時,龍門的門檻提的更高了,徹底斷了底層魚兒們的幻想。

而早在2013年,國產手機搶先意識到了蘋果視野里對中低端市場的缺失,小米和華為成為當時國內最早布局中低端市場的手機廠商,他們在13年都成立了自己的中低端品牌——紅米與榮耀。

直到2017年,蘋果定價策略的極端令國內手機廠商再一次兵不血刃地瓜分中低端市場。

彼時三星在內地全線潰敗,蘋果將自己「束之高閣」。國內手機的狂歡不僅誕生了銷售量達到一億部的國民手機紅米,還誕生了紅米此後不可擺脫的宿敵「榮耀」。

現如今,蘋果雖然憑借一波降價活動斬獲銷量,但是在米系與華系的眼中,蘋果的銷售數據還是不足以造成實質性威脅。

4500的定價足以購買到小米和華為的高端機型,甚至可以入手一款準旗艦。被價格吸引過去的訂單,大多都是用著老iphone卻因為價格遲遲沒有更換設備的用戶罷了。

放棄的中低端市場注定難以重來,讓蘋果推出千元機更是一件不現實的事。縱然蘋果曾經用SE系列做出過努力,但SE低劣的質感與不夠流暢的體驗不會令國人買帳。大勢已成,失去的5年對於蘋果來說注定難以重來。

2,保持高冷,拒絕本土化經營

蘋果作為全球頂尖的公司,自有它的個性。不論是場地費用的特別議價權還是營銷策略的不走尋常路,都彰顯著「老子天下第一」的王者傲氣。

這讓蘋果成為手機中最為保值的存在。蘋果除了本次官宣的活動以外,從未有過任何的營銷活動,也從來不參與中國經銷商以及電商的任何時間節點或者營銷策略,蘋果拒絕本土化經營的策略一度讓中國的經銷商們頭痛不已。

這讓蘋果錯失了與中國消費者親近的機會。

中國人的生意只有中國人自己最了解。蘋果當年可以靠著驚豔的創新俘獲全世界的用戶,但情懷與價格,實用主義與意識形態始終是橫亙在蘋果與中國用戶之間的大山。

華為的成功不僅僅是技術上的成功,也來源於民族認同感與愛國意識。而這些烙印,不是華為刻意地灌輸,而是在與中國的消費者一次一次磨合接觸中逐漸釋放出來的品牌力。

蘋果拒絕經銷商的意見,堅持自我的全球策略,無法真正討好中國的消費者。水能載舟亦能覆舟,不論多麽偉大的企業最後也需要消費者為其做注腳。

蘋果拒絕本土化經營,就意味著放棄了最能調動中國消費者購買力的營銷方式。

當蘋果面臨用戶反饋的問題時,也缺少相應的應對措施。蘋果一直靠產品輸出,憑技術說話,這本無可厚非。但好的產品更需要錦上添花,一味拒絕溝通只會喪失更多的用戶。

3,無法長期持續的創造力

蘋果能夠衝破塞班的天羅地網在於它當年重新定義了手機屏幕與交互邏輯。滑動指尖就能任意操控屏幕的快感一夜之間讓人置身在科技時代。

而後,蘋果極簡而充滿藝術感的工業設計,多點觸控,326ppi視網膜屏幕,炫酷的過場動畫,多任務流暢的後台操作以及製作精良的各種APP,成為了每一款ipone誕生時都足以令人為夢想窒息的黑科技。

蘋果提高了人們對其想象的閾值,但科技本身並不足以支撐想象,唯有想象本身才能誕生自己。

這一點,在喬幫主的時代已經為全世界做了最好的詮釋。

如今,蘋果仍舊是科技實力數一數二的公司。每一次產品的更新迭代在硬件指標上都配得起蘋果的實力與品牌。但是不可否認,蘋果打動人,並讓世界叫囂著非買不可的創新點越來越少了。

在性能過剩的當下,一部旗艦手機足以支撐用戶正常使用2-3年。性能不再是用戶單一追逐的指標。設計,創新,科技感和創新力才是用戶願意為其買單的理由。

這次618來臨前的開場,蘋果的銷售數據令人瘋狂,但我們需要冷靜看待。用戶購買蘋果的原因不是因為它的創新,而是因為它打折後的低價,蘋果應該為此歡欣鼓舞還是應該好好討論一下它的未來,是庫克需要考慮的問題。

品牌調性與探身中端,蘋果策略中的矛與盾

一邊是經年累月做起來的高溢價,一邊是8折跳水大甩賣的「真香」現場。恐怕任何一家公司都沒有蘋果這般大膽,敢於挑戰兩種完全不同的經營思維。

古希臘名言「偉大的人都是雌雄同體的」好像同樣適用於企業。那麽,蘋果何敢這樣做,它的底層邏輯又是什麽?

需要清楚的是,8折對於蘋果來說,幾乎是一部旗艦手機1.5-2年的降價周期。所以蘋果這次參與618活動,本質上其實是這樣一件事:

增加槓桿,繼續拉高核心用戶的產品溢價。

對於準備在618期間入手蘋果的觀望性消費者來說,確實得到了實惠。而作為蘋果的核心用戶,在蘋果發布新品的當月或次月,大概率就會將新品收入囊中。

這也就意味著,曾經很少甚至從未體驗過在使用期間跌價的蘋果核心用戶這一次終於體驗到了一回「貶值」的感覺。

從這個角度而言,蘋果參與618,對於已經按原價購買的用戶來說,通過稀釋產品保值價值的方式讓已經為其買單的用戶承擔更高的溢價。

過高的品牌調性與跳水一般的打折策略本身就是背道而馳的經營思維。雖然暫時的低價可以收攏部分用戶為蘋果買單。但蘋果的核心用戶才是蘋果品牌的價值所在。

既要維持品牌形象,又要搶奪市場,既要對得起核心用戶,又要對觀望者拿出足夠的誠意。蘋果在賭的,正是多年經營沉澱下來的核心用戶,對於蘋果價格策略的容忍度和品牌黏性帶來的跟隨度。

曾經的蘋果擁有對於自身用戶最好的保護盾,不論是產品生態還是經營生態,蘋果都置外界的喧囂於外專注私域的經營與維護。

如今,疫情之下銷量暴跌的蘋果,不得不拿起曾經被自己拒之門外無數次的長矛親自刺破由自己親手搭建的防護盾。

產品降價對於任何一家公司都是可以接受的事情,但是如果這是蘋果做出妥協的信號,嚐到甜頭的蘋果把擁抱電商作為它的常態,蘋果的品牌會隨之降價嗎?蘋果的用戶會接受這樣的事實嗎?

這是蘋果的一次嚐試,也是對蘋果核心用戶的一次挑戰。對於其他公司而言,這樣做無異於自尋死路。

但它不是其他公司,它是獨一無二的蘋果,我們無法用普遍的邏輯思考它的未來,蘋果的未來到底如何,還需要蘋果的核心用戶用時間給出答案。

編輯/Phoebe