來源:巴倫周刊

作者:高盛股票策略分析師團隊

高盛同時看好A股和H股:A股對於全球股票投資者而言是個不容忽視的戰略性投資資產類別,而H股則提供了具有吸引力的戰術上行機會。

2022年中國股市前景如何?高盛集團(簡稱「高盛」)股票策略分析師團隊的提出了十大議題和理由:

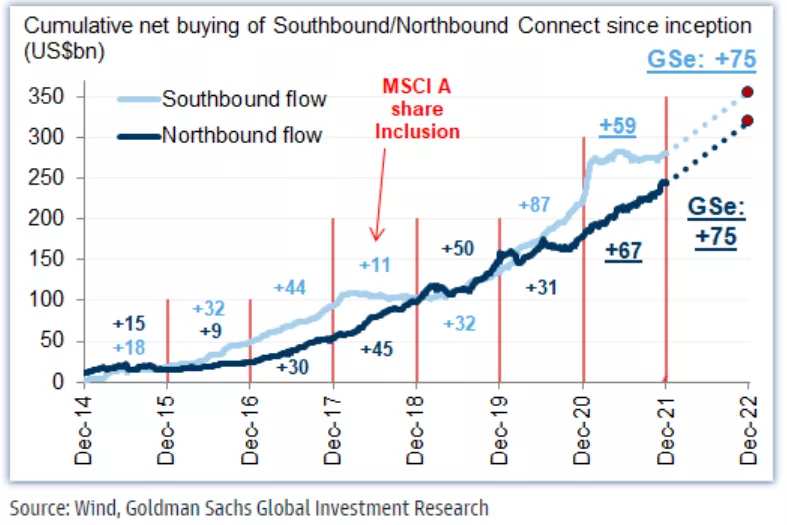

1、中國股票市場是否值得投資?我們的答案是肯定的。不計ADR市場,國內 A 股占其餘中國公司股票總市值近 80%,而 A 股外資持股比例僅為 4.5%。國內市場開放、改革勢頭強勁,可能使得 A 股市場對於國際投資者而言更具投資價值、更加可及。2021 年創紀錄的北向資金流入和全球共同基金高配 A 股在一定程度上也反映了這一點。

圖表: 北向資金淨買入額在 2021 年創下歷史新高,表明國際投資者持續關注配置 A 股市場

2、GDP 增速趨於平緩意味著股市投資低回報?並非如此。從歷史經驗來看,GDP 增長減速與股票回報的相關性較低。

3、盈利增長若處於低位,股市能否仍實現良好表現?可以,尤其是在股市經歷「大幅」回調之後,以及股市周期進入「希望」階段、市盈率擴張推動股市強勁上漲之時。

4、哪些因素可能推動估值重估?政策放鬆、時政大事、和監管調整。中國在 2022 年可能成為全球少數采取寬鬆政策的國家,因而有助於壓縮估值隱含的較高風險溢價。

5、行業監管政策前景?從強度來看,我們認為行業監管政策重大調整階段已經過去。根據我們的指標判斷,市場價格已經體現了對政策調整變化的考慮。VIE 架構及海外上市等領域的政策明確性也明顯提升。

6、估值是否真的具有吸引力?是的。指數估值(12 倍)處於近年低位,而且相對全球股票存在顯著折讓。預期回報率在當前的市盈率水平通常較強,與我們宏觀市盈率模型的結果一致。

7、涉房信貸問題是否會拖累股市整體表現?不大可能。盡管部分高槓桿開發商的流動性問題可能持續,但向更廣泛經濟和金融市場的負面宏觀溢出效應應已基本得到控製。同時,資產從房地產市場(60 萬億美元)向股票市場(A 股規模 13 萬億美元)的重新配置可能在 2022 年加速。我們估算,中國居民在 2022 年將持有人民幣 11 萬億元的淨可投資資金,其中 3 萬億元可能配置在股票市場。

8、新冠清零政策是否會放鬆?在 2022 年底之前不會,這意味著消費品股的復蘇之路崎嶇,但其它領域存在交易機會。

9、選擇 A 股還是 H 股?我們同時看好 A 股和 H 股:A 股是一個規模龐大、流動性強、持續成長但(國際投資者)配置不足的資產類別。我們認為 A 股對於全球股票投資者而言是個不容忽視的戰略性投資資產類別。我們認為 H 股提供了具有吸引力的戰術上行機會。2022 年,我們仍高配 A 股和 H 股。

10、買入落後股(互聯網)還是領先股(政策受益股)?這並不是個非此即彼的決策,成長型股和「共同富裕」是我們主要的投資題材。

編輯/Jeffy