高盛表示,美聯儲加息並不意味著股市下跌:歷史上在首次加息的6個月內,標普500的平均回報率為+5%。

高盛表示,投資者對於美聯儲潛在的升息前景反應過度。

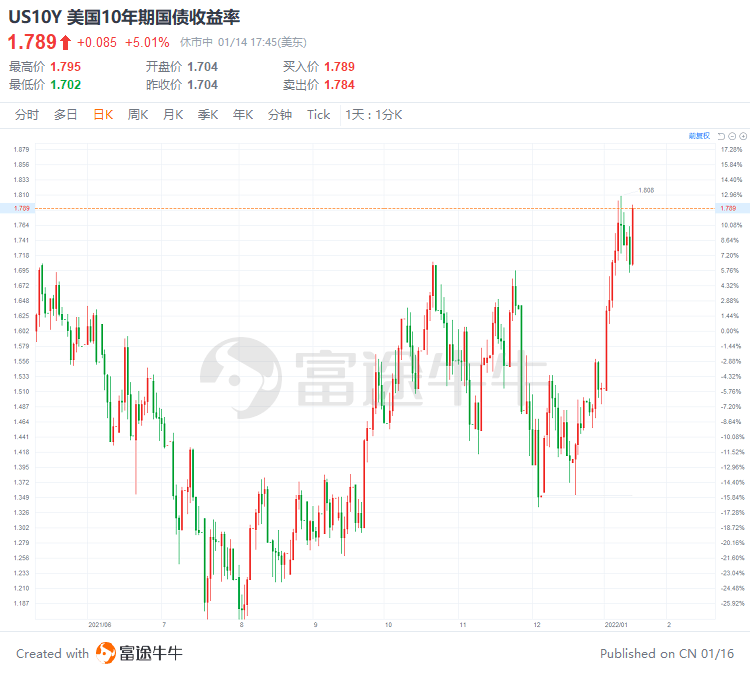

伴隨著美國經濟恢復,勞動力市場持續走強,目前市場正為美聯儲潛在的升息前景定價:自12月FOMC會議以來,10年期美國國債收益率已升升26個基點至1.78%。與此同時,美股科技股陷入巨大動蕩。

高盛總結稱,從歷史上看,當利率短期上升幅度超過兩個標準差時,股票市場將下跌。這個規律對於名義利率和實際利率都適用。在上周的市場波動中,名義/實際利率波動都超過了兩個標準差閾值,股市下跌也再所難免。

但高盛提示稱,投資者無需對美聯儲升息反應過度。伴隨美國經濟恢復,美股隱含風險溢價(ERP,即股票盈利收益率與債券收益率之差)的復蘇依然在繼續。

在政策環境方面,目前圍繞拜登經濟法案的不確定性已經過去。高盛目前預計今年標普500指數市盈率將大致持平,考慮到ERP的持續復蘇,這將進一步推高股票指數。

高盛同時表示,在歷史上,美聯儲加息初期並不意味著股市下跌。

從歷史上看,標普500指數在美聯儲加息周期初始階段通常保持相對彈性。在最近幾輪加息周期中,標普500指數在第1次加息後的3個月內平均回報率為 -6%。但相關疲軟只是暫時,在首次加息的6個月內,指數的平均回報率為+5%。標普500市盈率則在首次加息後的12個月內持平。

在板塊方面,在首次加息後,美股中工業、消費和材料類股票平均表現優於市場;金融類對長期利率前景特別敏感,表現也較好;公用事業和消費品行業則表現較差。

編輯/ roy