來源:華爾街見聞

來源: 薛昱婷 祁月

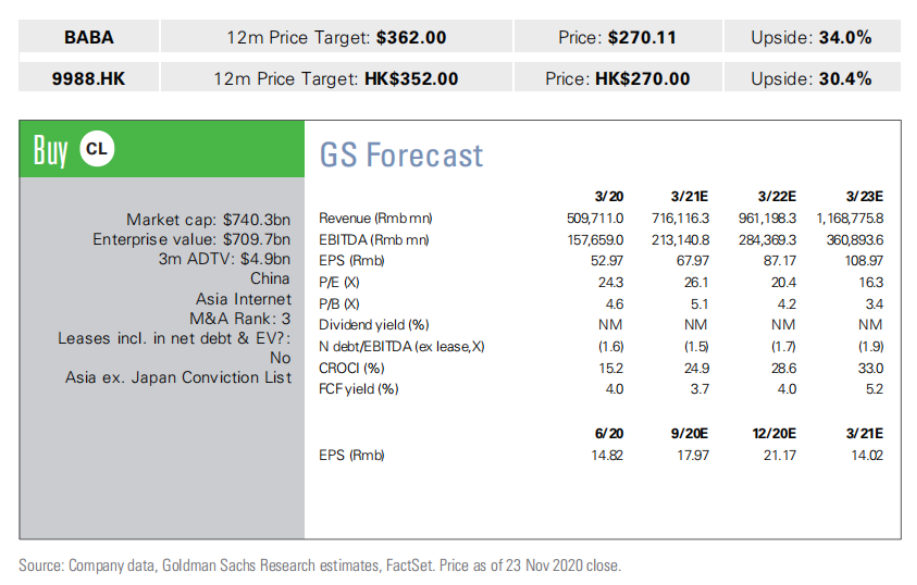

高盛稱,阿里巴巴港股、美股仍分別有30%、29%的上漲空間。其高層在投資會議中表示,反壟斷新規不會對阿里巴巴發展軌跡造成影響。

在11月25日發布的研報中,高盛重申了對於阿里巴巴股票的「買入」級,並將該公司的港股和美股12個月目標價分別上調30%、34%,至352港元、262美元。

按照11月24日收盤價計算,高盛給出的阿里港股目標價意味著其仍擁有30%的上漲空間,美股目標價意味著有29%的上漲空間。這樣的目標價意味著高盛預測其遠期市盈率將達到21.3倍。

高盛對於阿里巴巴非常看好,因為他們認為阿里巴巴在電子商務市場的領先地位,是由其核心商家的商品供給所保障的。在這一點上,阿里巴巴優勢明顯。此外,高盛對於阿里巴巴利用其強大的基礎設施建設發展新業務的能力也十分肯定。阿里巴巴最近在新計劃方面取得重大進展,這也給予了高盛作出以上判斷的信心。

如何評價反壟斷指南對阿里的影響?

對於市場最關心的平台經濟領域反壟斷指南及其對阿里巴巴等科技巨頭的影響,高盛稱,在阿里巴巴11月23日舉辦的電話會議中,阿里高層表示,反壟斷指南對公司未來的發展軌跡影響有限。

對於二者探討得出的該法案對於阿里巴巴的影響,高盛總結如下:

首先,阿里巴巴的利益和該草案的根本目標是一致的。阿里巴巴目前的經營活動一切合規,打擊平台欺詐不端行為、不對商家施加限製等也是阿里巴巴一直以來在做的事。此外,阿里巴巴多年來對拉動國內消費、促進貿易和創新貢獻突出,其發展符合中國的長遠利益。

其次,盡管該征求意見稿名為反壟斷指南,其內容卻不不僅僅局限於反壟斷。它力圖維護顧客的權益和數據安全,保證產品安全,保護IP,以促進行業的健康穩定發展。阿里巴巴作為主要電商平台,也將從中受益。

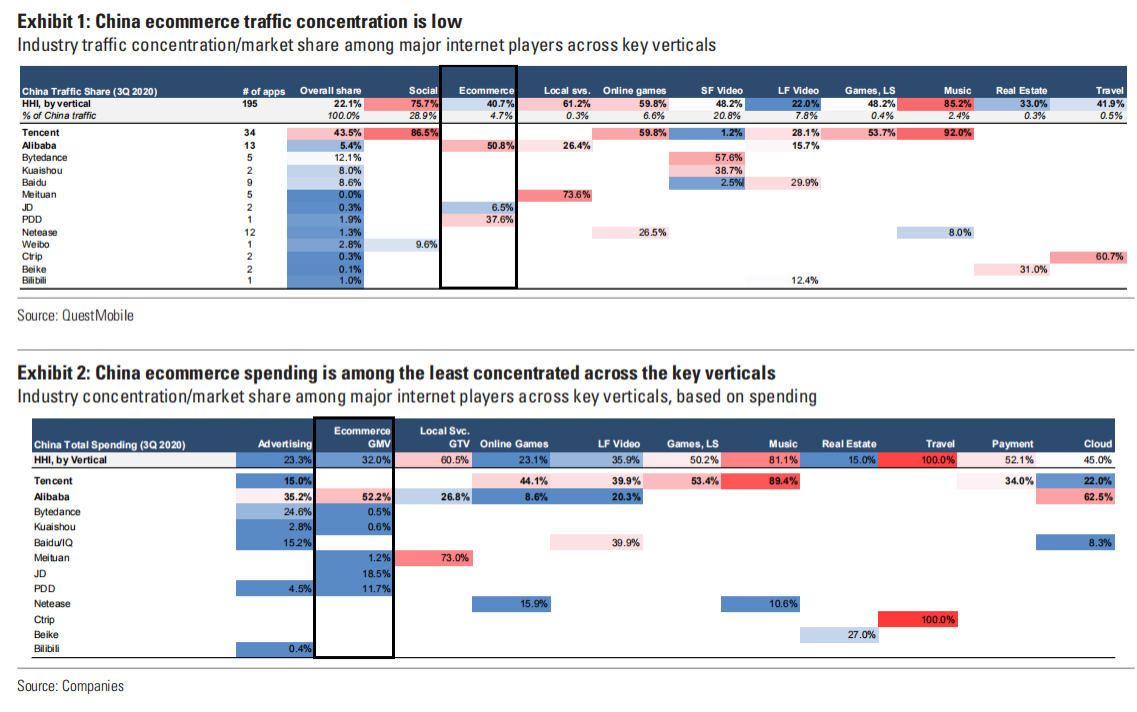

最後,該規則旨在解決各類互聯網垂直市場中的行業集中度問題。然而,電子商務的行業集中度在其中並不算高,甚至可以算得上相對較低(見圖表1和2)。

如表1所示,社交、網遊、音樂、旅遊等行業的行業集中度遠高於電商,表中只有房地產行業的行業集中度在電商之後。

此外,據表2,用戶在電商領域的支出也最分散,騰訊、阿里巴巴、字節跳動、拼多多等巨頭都在市場占有一席之地,壟斷情況反而相對不太突出。

編輯/Phoebe