來源:華爾街見聞

作者: 粥七

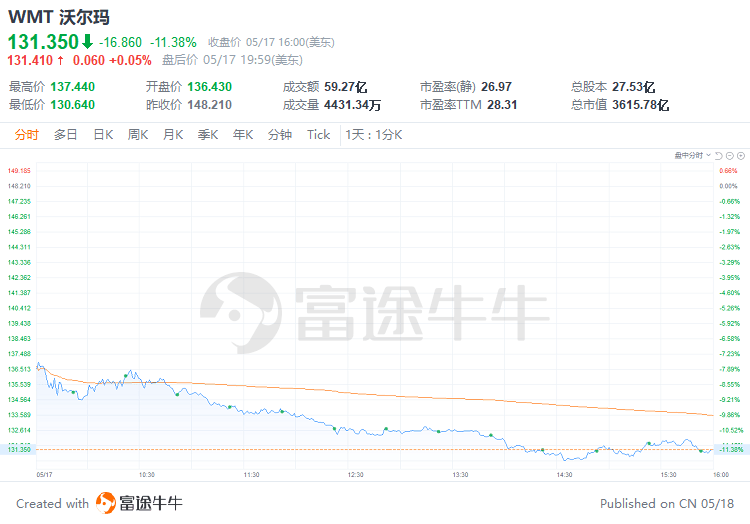

美東時間5月17日周二,美國最大的零售商沃爾瑪發布了其截至2022年4月30日的第一季度財報,數據顯示,公司營收高於分析師的預期,每股收益低於分析師的預期。因受到產品、供應鏈和員工成本增加的影響,沃爾瑪利潤受到侵蝕,沃爾瑪股價周二大幅走低,跌幅達10%。

實際上,過去3個月,沃爾瑪的股價表現優於標準普爾500指數大盤,尤其是在市場正經歷修正階段,沃爾瑪股價上季度累計上漲逾10%,財報發出前沃爾瑪以2%的漲幅遠遠跑贏大盤。但是面臨著包括全球供應鏈的中斷,勞動力短缺,燃料成本上升等推動美國通脹居高不下,連老牌零售商沃爾瑪也扛不住了。

具體來看其核心財務指標:

第一季度調整後每股收益1.30美元,低於預估1.48美元。

第一季度營收1415.7億美元,高於預估1390.9億美元。

第一季度利潤降至20.5億美元,去年同期為27.3億美元。

第一季度美國同店銷售額增長了3%,得益於食品類目驅動(交易數量不變,消費金額上升推動)。

第一季度美國電子商務銷售額增長了1%,遠遠低於去年同期37%的漲幅。

第一季度山姆俱樂部的同店銷售額同比增長10.2%。

此外,沃爾瑪表示其預計全年美國可比銷售額將增長約3.5%,高於之前估計的3%。並預計營業收入將減少約1%(不包括貨幣波動),低於之前估計的3%左右的增長。

盈利不足,通脹、供應鏈危機、人員成本、定價策略都是鍋

沃爾瑪首席執行官Doug McMillon在與分析師的電話會上承認該公司罕見地出現了盈利不足,同時也說明了沃爾瑪管理團隊在應對通脹、人員成品、庫存以及定價方面的措施:

本季度發生了一些與我們預期不同的事情。我們的第一個季度讓人失望,但我們將拋在腦後,度過一個強勁的一年。

我們對本季度的利潤表現不滿意,我們已經采取了行動,特別是在本季度的後半部分,在成本談判、人員配置水平和定價方面,同時也在管理我們的價格差距。

美國商務部本周二發布的最新數據顯示,美國4月零售銷售環比上升0.9%,低於預期的1%,3月份數據從環比上升0.5%大幅向上修正至環比上升1.4%。雖然零售額的增長可能反映了對商品的強勁需求,但也反應映通脹上升的結果,因為零售額數據沒有經過通脹調整。

食品雜貨是沃爾瑪的首要銷售類別,根據美國勞工局的未經調整的數據,4月份食品成本按12個月計算上升了9.4%。由於沃爾瑪的目標是在通貨膨脹的環境中保持比競爭對手更低的價格,因此價格上漲侵蝕了利潤。高管們表示,雖然一些商品的價格將會上漲,但沃爾瑪將與供應商談判從而平衡這些成本。

沃爾瑪高管表示,食品成本上升促使購物者將支出從普通商品中轉移出來,蠶食了利潤。其表示,一些消費者仍在進行大宗商品的購買,而商店品牌商品的銷售正在上升,這表明其他購物者正在努力省錢。

我們正在幫助那些收入水平較低的家庭,讓他們在這個通貨膨脹的時期能夠養活家人。考慮到去年發生的刺激性支票,對其中一些人來說有一些好處,但隨著時間的推移,這些好處正在被侵蝕。

沃爾瑪也表示工人從疫情中回歸的速度比預期的要快,報告期內門店人員超編也是影響利潤的一個因素。不過據McMillon回應稱,這個問題已經解決,主要是通過自然減員。

庫存水平也是一個值得注意的問題。數據顯示,第一季度庫存水平比去年同期增長了33%以上。沃爾瑪表示,這一增長反映了通貨膨脹導致的商品成本上升,以及沃爾瑪在過去幾個季度面臨的供應鏈問題和一些商品需求上升的情況下,選擇積極購買產品作為庫存。

此外,本季度的產品減價,即零售商以折扣價出售商品,比預期多出1億美元。

疫情紅利耗盡,電子商務渠道同比增速1%

雖然上述問題直接影響了沃爾瑪的利潤,但是不可否認的是,一系列壓力也給沃爾瑪帶來了競爭優勢,其低價策略直接吸引了對價格較為敏感的顧客,而在當下通脹激增下,這樣的顧客越來越多。

McMillon曾表示,沃爾瑪在贏得更多消費者方面具有優勢,這得益於公司對全渠道戰略的關注,公司將數字普及率推升至了創紀錄的水平。他還指出,“抗擊通脹是公司的基因”。

相比之下,上幾個季度得益於疫情居家下,沃爾瑪已經成功地實施了自己在電子商務戰略領域的抱負,公司走上了和亞馬遜等在線零售商抗衡的正確道路。其在線銷售對同店銷售增長的貢獻越來越大,過去兩年中增幅高達87%。

然而,本季度同比增長1%,相比同期37%的增速逐步暴露出在後疫情時代電商渠道的增長乏力。不過參照亞馬遜的在線銷售業務,其第一季度的淨銷售額比去年同期下降了3%。

編輯/ping