來源:阿皮亞 Atorasu

「美聯儲主席鮑威爾說:我們永遠不會打光子彈,只要有必要,美聯儲會一直買入證券;美聯儲持續買入證券的能力沒有限製。美聯儲購買證券,就相當於給證券賣方提供資金,賣方會用這筆錢進行再投資,資產價格水漲船高,而利率隨之下降。」

「經濟重啟有很多好處,但也有負面影響,比如說疫情二次爆發,沒錯,它已經開始了,而且這在很多方面比第一次爆發更糟。現在每日感染率比之前更高了,前幾周美國每日新增病例是80000例,到昨天單日新增已經高達140000例。」

「美聯儲和財政部的一系列措施還有很多負面影響,其中之一是可能的通貨膨脹或緊縮,以及長期看對美元儲備貨幣地位的影響;美國信用評級的下調和由大量財政赤字和國債導致的金融開支。」

「沒人能切確知道美聯儲和財政部的措施會帶來怎樣的長期影響,但它一定十分重大,而且沒人可以預測——這本身就是一個可能的負面因素。」

「牛市的第一和第三階段都很不現實,但前者是因為過於悲觀,後者是因為過於樂觀。今年3月,我們經歷了第一階段。而現在,在美聯儲和財政部的措施以及經濟復蘇的信號下,我們很可能來到第三階段。證券價格如此堅挺,可能大家都只看到積極的一面,並奉之為真理,而完全忽視了負面因素。」

以上是橡樹資本創始人霍華德·馬克斯11月13日在第11屆財新峰會:「重建全球信任」上分享的最新觀點。

霍華德首先回顧了今年來美股的走勢,他說今年是史上美股進入並走出熊市最快的一次,波動之大前所未見。

如今疫情在美國已經二次爆發,但股市卻異常火熱,指數屢創新高,體現出投資者們對翻篇的渴望,大多數人相信關停經濟比疫情本身更加可怕。

美聯儲和財政部也表現出支持復蘇的巨大決心,無限的量化寬鬆和維持低利率——盡管這種政策的長期影響無人知曉,但是短期內確實極大提振了市場信心。

霍華德還重申了在最新一期投資備忘錄中的部分觀點:由於無風險收益率幾乎降低到0,現在我們處於一個低回報,高風險的時代。投資者們對風險的承受意願提升,資產價格大漲……

霍華德指出,在這樣的環境下,投資者們只有五種選擇,每種選擇各有利弊。

其中第五種是找到特殊的投資品種以及能夠創造阿爾法收益的頂級投資經理,這看上去是目前的最優解,但也要承擔低流動性和選錯管理人的風險。

最後,提及過去四年席卷美國的民粹主義和逆全球化潮,霍華德認為這種思潮不會很快散去,但他相信拜登的當選會讓中美關系回歸正軌。

以下是聰明投資者精譯的演講全文——

主講環節

很高興今天能參加這個峰會,真希望我能親自到現場,現在正值我每年出訪的時節,但是疫情阻止了我的行程,想必大家也都習慣了這種情況。

今天我想跟大家討論疫情下的投資。我們對今年的市場波動都很熟悉了,2月19日,在美國意識到新冠疫情的風險之前,標普500指數漲到了3386點的歷史高位。

4周半之後的3月23日,指數下跌至2237點,跌幅高達34%,這也是有史以來美股進入熊市最快的一次。

但緊隨其後,美聯儲和財政部在3月中旬宣布了大規模財政刺激計劃,並在三月末繼續擴大財政支持。

8月31日,市場開始強勁反彈,標普500指數收於3500點,較前期低點上漲56%,用時僅2周半,美股又重回牛市。

股市和經濟的脫節是多方合力的結果,低利率環境可能會持續五年之久

這個情況就很吊詭,世界正在經受嚴重的疫情;經濟遭到過去80多年來最嚴重的打擊,而股市卻屢創新高,甚至比經濟繁榮、疫情尚未到來時的點位還要高,為什麽會發生這樣的情況,經濟衰退和股市高漲怎麽會同時發生?

顯然,市場的復蘇是在很多因素的合力之下發生的——

首先是現實因素,投資者對美聯儲和財政部實現復蘇的能力抱有極大的信心;統計數字也朝著正確的方向發展。另外,人們對疫苗的出現越來越樂觀。

這些都讓投資者想要翻過這一頁,展望下一季度以及明年,經濟情況將比二季度有明顯好轉,商品銷售數據預期回暖,失業率也會下降。總之,投資者們希望跨過眼前的低谷,展望更好的前景。

貨幣和財政政策的影響力巨大,當美聯儲在3月23日擴大財政刺激計劃時,「沒人能阻止美聯儲」的呼聲四起,投資者相信,只要維持低利率的,市場走勢將在美聯儲的掌控之中。

財政部也展示了其實現復蘇的決心,美聯儲主席鮑威爾說:我們永遠不會打光子彈,只要有必要,美聯儲會一直買入證券;美聯儲持續買入證券的能力沒有限製。

當美聯儲購買證券,就相當於給證券賣方提供資金,賣方會用這筆錢進行再投資,資產價格水漲船高,而利率隨之下降。美聯儲的行為對資本市場造成了極大影響,這與通常的危機情況非常不同。

我想詳細講講利率的影響,利率在很多方面都有著巨大影響力。所有人都認為低利率會持續很長時間,6月10日,美聯儲表示到2021年甚至2022年都不會加息。

有人甚至相信這會延續到2023年,也就是說,低利率可能會維持五年。

長期的低利率有很多後果,

第一,低利率提高了所有未來現金流的折現值,提高了所有資產的價值,同時降低了收益曲線中所有資產的要求報酬率,關於這點我下面會詳細闡明。

另外,較低的無風險收益率讓較低的投資回報率也開始顯得有吸引力,為這些投資品種增加了需求。

美聯儲購買債券導致的債券價格上漲,以及低預期收益率,意味著各類資產不必像過去那樣產生高收益,他們的價格也會上漲。

重要的是,低預期收益會導致風險承受增加,因為這樣才能在低利率環境下獲得回報。債權收益率降低意味著它們相對股市的競爭力變弱了,所以股價會上升。

最後,為了讓資金運轉起來,資本市場被重新開放,資金供應也變得強勁。

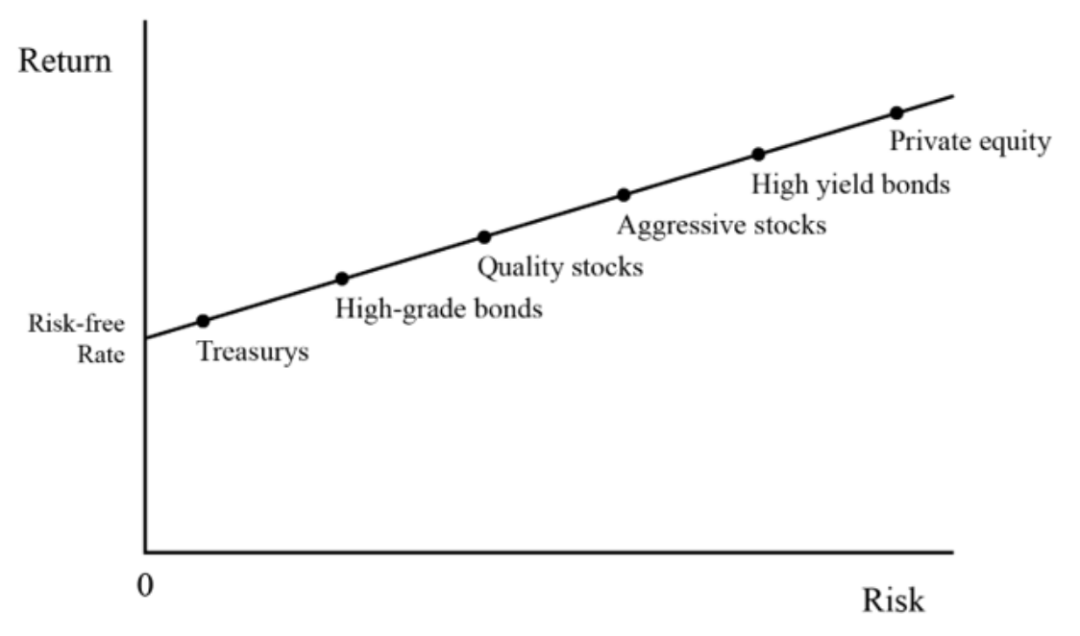

低利率下資本市場線整體下移,投資者隨之變得願意接受風險

下面我將詳細闡述長期低利率的影響:

圖片來源:霍華德·馬克斯最新備忘錄「Coming into focus」

這條線叫做資本市場線(CML),縱軸表示回報率,橫軸表示風險,最左邊這個是無風險利率,在美國,我們一般用30天的國庫券利率來表示無風險收益率,因為它是政府發行的,所以沒有信用風險,又因為只有30天期限,也沒有通脹風險。

所以這就是我們的無風險利率,在所有的投資中,這是最低的收益率。沿著這條線向右,風險逐漸增加,期望收益率也隨之增加,來抵償額外承擔的風險——只有這樣才能解釋為什麽風險投資願意承擔更高風險。

這是一條向上傾斜的曲線,體現出風險和預期回報的正相關性。從基礎的無風險利率出發,當我們向右移動,隨著風險的增加,期望回報也會增加,我們稱之為風險溢價。

這種情況下,所有資產經風險調整後的回報都是公平的,此時我們稱市場達到均衡。顯然,當市場達到均衡的時候,沒有什麽特別突出的投資品種,沒有被低估或高估的資產,這在市場均衡下很自然。

但是現在美聯儲將無風險收益率降低到幾乎為0,此時你會看到所有其他資產的收益率也跟著下降了。

雖然市場依舊處於均衡,但所有資產的預期收益率都在絕對低點,這非常值得我們重視,這一點我們先按下不表。

圖片來源:霍華德·馬克斯最新備忘錄「Coming into focus」

美國二次疫情已經爆發,沒人知道美聯儲和財政部措施的長期影響

經濟重啟有很多好處,但也有負面影響,比如說疫情二次爆發,沒錯,它已經開始了,而且這在很多方面比第一次爆發更糟,現在每日感染率比之前更高了,雖然病危率有所減少,因為我們多少總結出了一些有效的治療方案。

然而,疫情傳播明顯變得更加迅猛,前幾周美國每日新增病例是80000例,到昨天單日新增已經高達140000例,這無疑是個大問題。

但是顯然大家都不想關停經濟,因為大家認為封城的經濟代價比疫情本身要大——如果你心愛的人得了新冠你就不會這麽想了——但人都是自私的,事不關己,高高掛起。

美聯儲和財政部的一系列措施還有很多負面影響,時間關系,我不一一展開,直接說最後一點,

那就是可能的通貨膨脹或緊縮,以及長期看對美元儲備貨幣地位的影響;美國信用評級的下調和由大量財政赤字和國債導致的金融開支。

沒人知道美聯儲和財政部的措施會帶來怎樣的長期影響,但它一定十分重大,而且沒人可以預測——這本身就是一個可能的負面因素。

牛市有三個階段——從過度悲觀到過於樂觀,現在美股已經進入第三階段

說到這次大漲,我想分享一下我在1970年代聽到的一種說法:牛市有三個階段,第一階段是剛剛經歷危機,很少有人認為市場會有改善,人們被傷的太深了,以至於認為市場永遠不會變好了;

在第二階段,人們開始意識到復蘇和改善確實在發生;

但到了第三階段,人們又開始過於樂觀,認為市場會永遠好下去。第一和第三階段都很不現實,但前者是因為過於悲觀,後者是因為過於樂觀。

今年3月,我們經歷了第一階段,股市看上去像是在做自由落體運動,就像是一個永不停歇的螺旋向下。

而現在,在美聯儲和財政部的措施以及經濟復蘇的信號下,我們很可能來到第三階段,證券價格如此堅挺,可能大家都只看到積極的一面,並奉之為真理,而完全忽視了負面因素。

我曾把2020年之前的市場描述如下:不確定性很高;各種大類資產的預期回報很低;資產價格很高;人們為了在低回報率的市場環境下獲取回報而參與到高風險投資中。

我認為以上四個因素讓整個市場相對不那麽吸引人,在衝擊面前也比較脆弱。我們處於低回報率的世界,而經濟在2、3月份崩塌時,上述情況得到緩解:預期收益率變高、資產價格降低、人們趨向於避開風險。

但經過復蘇,我們又回到之前的低回報、高風險的情況。

低回報時代只有五種投資選擇,每一種都有相應的風險和弊端

所以現在最重要,也是投資者最關注的問題是:在低回報時代該如何投資?我認為只有幾種選擇,我在這里試著窮舉一下:

1、 像往常一樣投資,接受如今的低回報率;

2、在了解到現在高風險、證券價格高的情況下,降低你組合的風險,等待市場的糾偏,並接受更低的預期收益率;

3、 清掉所有倉位,持幣觀望,接受幾乎為0的收益率,然後等待環境改善——這個決策很難,因為如何市場糾偏遲遲不來,那這個決策就是大錯特錯;

4、與上述決策相反,主動承擔更多風險,為你的組合換取更高的收益,但要考慮清楚,你是否真的願意在收益低、風險高的情況下這麽做;

5、將現金投資到小眾的投資領域、投資到特殊的產品,讓特殊的投資經理來管理——這是一個很好的主意,如果你真能做到,那本身就是一種成功。

但同時這樣也會讓你暴露在一些風險之下,首先是低流動性,因為特殊投資品的流動性一般都比較低,而且大多是非公開募集的。

其次是管理人風險,因為你的未來收益取決於你所選擇的投資經理,如果你選錯了人,那顯然會很糟糕。

所以這個選擇值得一試,而且很多人都在這樣做,但它也有相應的風險和不足。

——以上就是所有的選擇,我相信再沒有其他選擇了,而且每一種都有各自的弊端,但我們必須從中選擇一種。

大型科技公司如果能實現願景,那它們的股價甚至是被低估的

下面,我會講講我投資一些底線:

美聯儲會繼續支持計劃,刺激經濟和市場;

利率無疑會保持低水平,低利率會支撐高PE和高估值;

包括我在內,沒人會知道美聯儲和財政部措施的後果究竟會是什麽;

按過去的經驗來看,科技和軟件行業的龍頭企業估值似乎很高,但那些能實現未來龐大規劃的科技公司會被證明是低估了的;

另一方面,資本市場的其他領域價格並不高,但是它們也許只值這麽多,因為其中很多公司的商業模式正受到挑戰。

3月之後的復蘇非常戲劇性,漲幅也前所未有,但資本市場的表現已經與經濟情況脫節,也許需要1~2年的時間才會回到2019或者2020年本來的(如果不發生疫情)水平;

大類資產的定價趨於均衡,但是它們的預期收益率都很低;

保持基本的小心謹慎是必要的,而且你越擔心短期的下跌,越需要保持小心

最後,我認為現在資本市場的定價,以當前的低利率來衡量是恰當的,但是按照通用的估值標準,明顯被高估了。

但無論如何,預期收益率絕對是極低的,正如我反復強調的:我們處在一個低回報率的世界。

這意味著如果想要獲取可接受的絕對回報,或更好的風險回報,私募市場的可能性更大,依賴所謂的阿爾法或者投資經理高超的個人技巧,通過主動管理找到低估資產。

但是要找到能創造阿爾法收益的管理人很難。

現在的情況很艱難,但正如查理·芒格和巴菲特所說,投資本來就不是一件容易的事。如果有人認為它很簡單,那他/她正在釀成大錯。

以上就是我今天想要跟大家分享的信息。

交流環節:民粹主義潮流不會很快散去,但拜登當選會讓中美關系回歸正軌

問:您和樓部長(原財政部部長樓繼偉)是很好的朋友,今天有沒有什麽想對他說的?

霍華德:很高興能聽到樓部長的分享,我很讚同他分享的幾個觀點,他提出的四個問題放在今天非常適合。

今年的疫情使我們過往從未遇到過的困難,它不可能被單純的財政或貨幣政策解決,如樓部長所說,只有科技發展才能最終消滅疫情。

美國的二次疫情爆發非常嚴重,你可以壓製疫情,但一旦放鬆警惕,它隨時都能卷土重來,所以我們都期待著疫苗的大規模普及。

過去四年,民粹主義和逆全球化席卷美國,在國際競爭加強、各國民族主義覺醒的背景下,這些逆流不會很快褪去。

對於我們這些相信國際合作和全球化的人來說,這是一個重要問題,它將影響未來30~40年的世界格局。

樓部長說他相信,世界終會回到合作共贏的軌道上去,我個人也認為,拜登總統的當選,會將我們帶回中美關系緩和的道路上來。

編輯/Viola