樓市重磅利好!

今天,央行、銀保監會發布《關於調整差別化住房信貸政策有關問題的通知》,釋放重要信息:按照目前的5年期LPR4.6%計算,首套房貸利率最低可為4.4%。

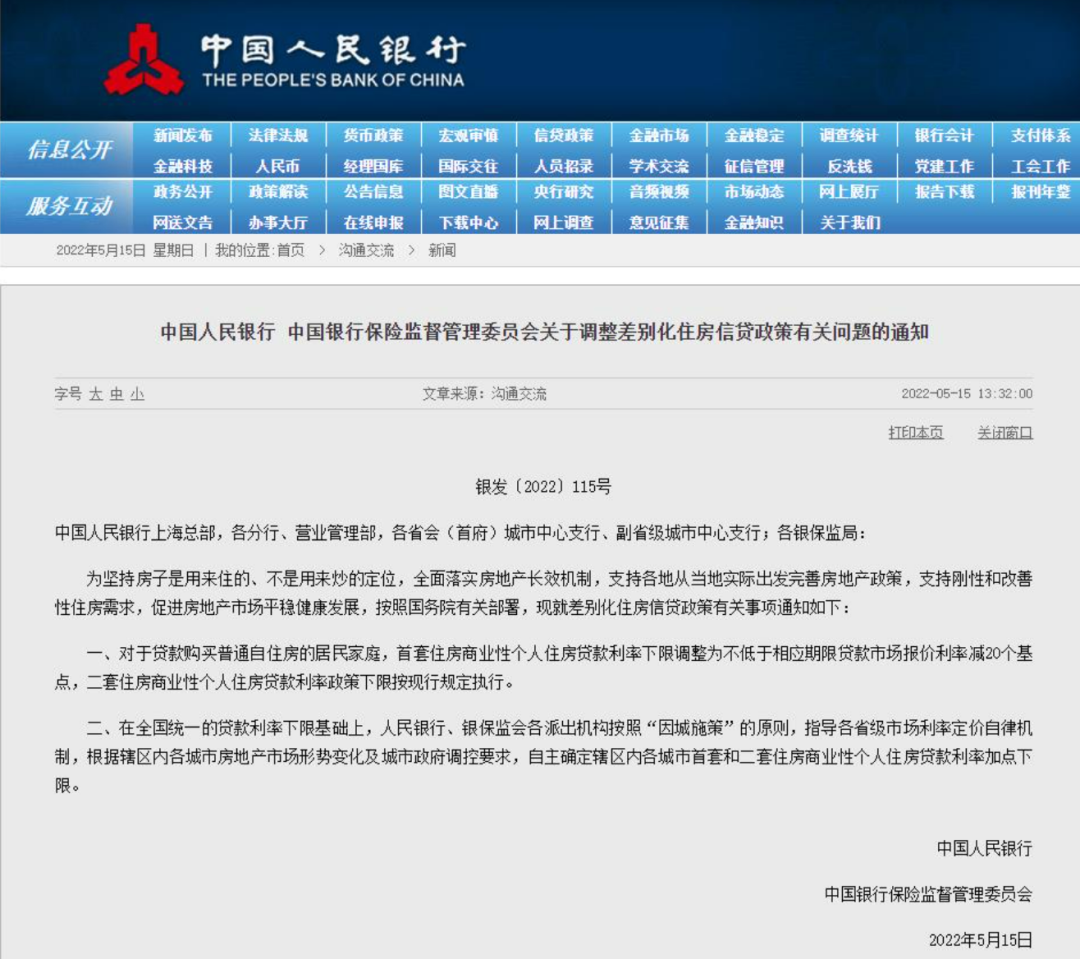

為堅持房子是用來住的、不是用來炒的定位,全面落實房地產長效機製,支持各地從當地實際出發完善房地產政策,支持剛性和改善性住房需求,促進房地產市場平穩健康發展,按照國務院有關部署,現就差別化住房信貸政策有關事項通知如下:

一、對於貸款購買普通自住房的居民家庭,首套住房商業性個人住房貸款利率下限調整為不低於相應期限貸款市場報價利率減20個基點,二套住房商業性個人住房貸款利率政策下限按現行規定執行。

二、在全國統一的貸款利率下限基礎上,人民銀行、銀保監會各派出機構按照「因城施策」的原則,指導各省級市場利率定價自律機製,根據轄區內各城市房地產市場形勢變化及城市政府調控要求,自主確定轄區內各城市首套和二套住房商業性個人住房貸款利率加點下限。

這意味著,按照目前的5年期LPR4.6%計算,首套房貸利率最低可為4.4%。易居研究院智庫中心研究總監嚴躍進認為,此次央行首次對於差別化房貸政策發布專門文件,充分體現了當前房貸持續發力、扭轉近期房地產交易行情頹廢態勢的決心。

100萬房貸可少還4萬多

根據央行發布的《2022年一季度金融機構貸款投向統計報告》,當前統計的全國個人按揭貸款利率方面,其利率為5.42%。若是按照減20個基點計算,那麽實際的利率可以做到5.22%。我們可以測算下購房者的房貸利率變化和成本變化。以100萬貸款金額、等額本息、30年月供償還的方式計算:

1)5.42%的情況下:此時月供為5627.8元,利息總額為102.6萬元。

2)5.22%的情況。此時月供為5503.47元,利息總額為98.12萬元。

如此計算,月供額減少了124.33元,利息總額減少4.48萬元。

通俗來說,如果銀行在實際操作中確實可以按央行政策降低20個基點,那麽貸款了100萬的購房者,其每個月可以少還100多元,30年加起來可以少還4萬元多。

此次央行明確了一條重要的思路,即首套住房商業性個人住房貸款利率下限調整為不低於相應期限貸款市場報價利率減20個基點。從該表述可以看出,當前對於貸款利率的下行提出了新的要求和支持政策。

1、利率下限允許進一步下調,這使得商業銀行貸款的空間更大,有助於後續更好地促進房貸實際貸款利率的下調。

2、類似下調20個基點的表述,充分說明下調的力度比較大,這也將引導銀行後續更好的製定貸款政策,尤其是推介一些低成本貸款的利率。

3、此類下調主要是強調首套房,實際上也是希望剛需購房成本進一步降低,是非常好的支持剛需購房的政策。

此次央行政策選擇在周末發布,也說明政策下調的引導非常緊迫和必要,充分體現了金融部門對於當前房貸成本降低的導向,嚴躍進認為會產生四個重要的影響:

1、有助於引導地方政府和銀行機構進一步調整貸款政策,尤其是在房貸利率方面,能降則降、能低則低,充分為低成本購房落實優惠政策。

2、有助於引導房企積極推盤和銷售,尤其是結合近期的房貸利率成本較低的優勢,鼓勵房企積極銷售,充分帶動房地產交易行情的活躍。

3、有助於進一步降低購房者的成本,同時結合近期各地政策持續放鬆的工作,客觀上可以進一步促進購房者購房壓力的減少。包括降低首付、降低房貸利率、鬆綁二手房限售、鬆綁限購等政策在一起,將為5月中下旬以及後續市場交易的活躍創造更好的條件。

4、有助於各地基於實際情況開展房地產貸款工作,一些市場交易行情疲軟的城市,將基於差別化的信貸政策工具,積極開展更寬鬆的房貸政策。

嚴躍進表示,此次政策實際上相當於未來各地利率最低可以做到4.4%,這個利率是非常優惠的。但實際操作如何,要看各地銀行等規定了。但有一點,按當前對於新市民購房貸款政策進一步放鬆的角度出發,未來新市民或可以拿到這些超低利率的貸款。這或也是此次政策對於剛需支持中的一層新的含義,體現了國家對於新市民購房方面的支持和保障。

光大證券認為,4月新增社融明顯低於市場預期和往年同期水平,表內信貸同比大幅收縮是主要拖累來源,尤其是居民住房、消費以及經營貸款均呈現同比大幅收縮態勢。因此,其展望政策料將全面提速,5月LPR調降可期。貨幣政策有望通過存量和增量政策工具,加快引導LPR報價利率下行,5月LPR有望調降。4月,央行通過降準、上繳結存利潤以及建立存款利率市場化調整機製,已經對金融機構負債成本進行了明顯壓降。向前看,央行有望繼續多措並舉降低金融機構負債成本,引導社會融資成本繼續下行。

政策目的是為了穩定而不是活躍

廣東省規劃院住房政策研究中心首席研究員李宇嘉認為央行調整差別化住房信貸政策,說明當前房地產下行速度、幅度超過了容忍的底線,已經影響到了穩增長。

他分析,在高房價的背景下,新市民買房壓力空前巨大,目前的房價水平達到歷史最高點,這種情況下,必須降成本才能真正疏解樓市供需的錯配。目前的樓市是有需求的,需求最強烈的是新市民,基本都是首次購房,可他們的壓力非常大,尤其在疫情下,收入和預期明顯下降的背景下,如果不降低購房成本,是無法從根本上解決樓市需求轉弱、預期悲觀信心下降的結果。所以央行對首套房定向下調了房貸利率。

需要注意的是,這個政策對二套房並沒有調整,這說明,我們的政策導向還是不希望房地產吸納社會更多的資金,不希望社會資金過多過快地流入房地產,這是「房住不炒」的原則。我們的政策是有所為,有所不為,是有底線的,不是為了救市,更不是為了刺激地產而在金融政策上一股腦的放鬆。政策的目的是為了穩定地產,而不是讓地產重新活躍起來,不要指望地產新一輪穩增長中發揮很大的作用。我們的政策目標是樓市穩定,不至於對經濟形成很明顯的拖累,不至於造成系統性風險啊,僅此而已。

在目前高房價下,降息只是降低了月供額度,但是無法降低高房價、高成本,李宇嘉認為要全面降低成本,是需要降低一攬子全鏈條的成本,就包括土地成本、稅費成本,也包括這次的金融成本,只有這樣才能讓更多新市民有購房的能力。

編輯/lydia