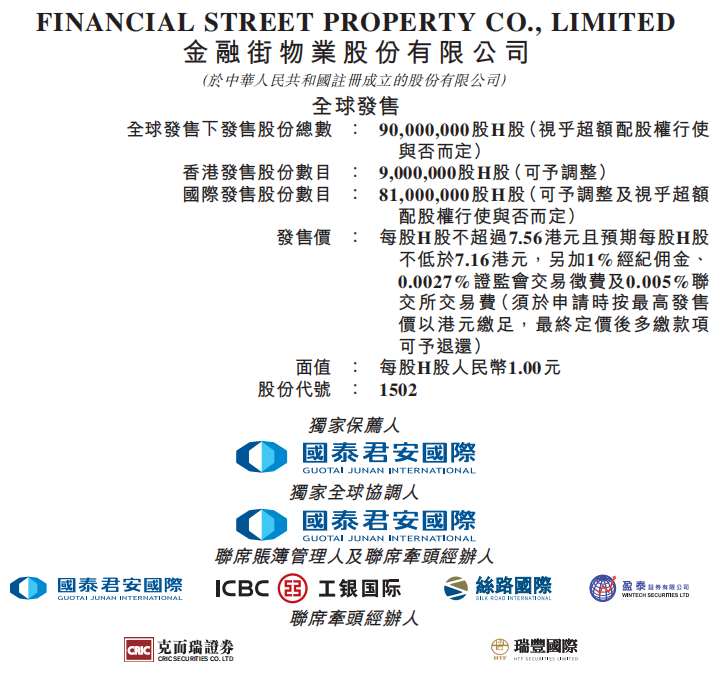

據IPO早知道消息,金融街物業股份有限公司(以下簡稱「金融街物業」)已於上周五開始招股,發行9000萬股H股,招股區間為7.16-7.56港元,集資規模將在6.44億-6.8億港元;股份預計將於6月24日定價,並將於7月6日在港交所掛牌上市。而金融街物業於6月17日晚間通過聆訊,成為首家年內交表並通過聆訊的內地物業公司,彼時距離1月24日遞交招股書不足5個月。

目前尚在港交所排隊上市的內地物業公司還有正榮服務、星盛商管、宋都物業、金融街物業、弘陽服務、第一服務、卓越商企6家,前三者均早於或與金融街物業同天交表,後三者在時點上則要滯後。偏偏金融街物業率先摘得甜果,個中自有其合理之處。

資料顯示,金融街物業成立於1994年,專注向位於國家各級金融管理中心的物業提供物業管理及相關服務。以北京金融街區域的物業管理及相關服務為起點,歷經逾25年的發展,金融街物業已將業務擴大至中國重點地區。

截至2019年12月31日,金融街物業在中國擁有11家附屬公司及40多家分支機構,為全國共144個物業項目提供物業管理及相關服務,涉及在管建築面積合共約19.9百萬平方米。根據中指院報告,金融街物業就綜合實力而言在2020年中國物業服務百強企業中排名第16位。

明星股東背景

北京金融街,不僅是「一行兩會」的所在地,也是眾多金融機構雲集之處。2018年北京金融街實現金融業增加值2034.9億元,占全市金融業增加值的40%,實現三級稅收2700.2億元,占全市的63%。之所以能在如此顯赫地段擔任物管提供商,源於金融街物業不凡的出身。

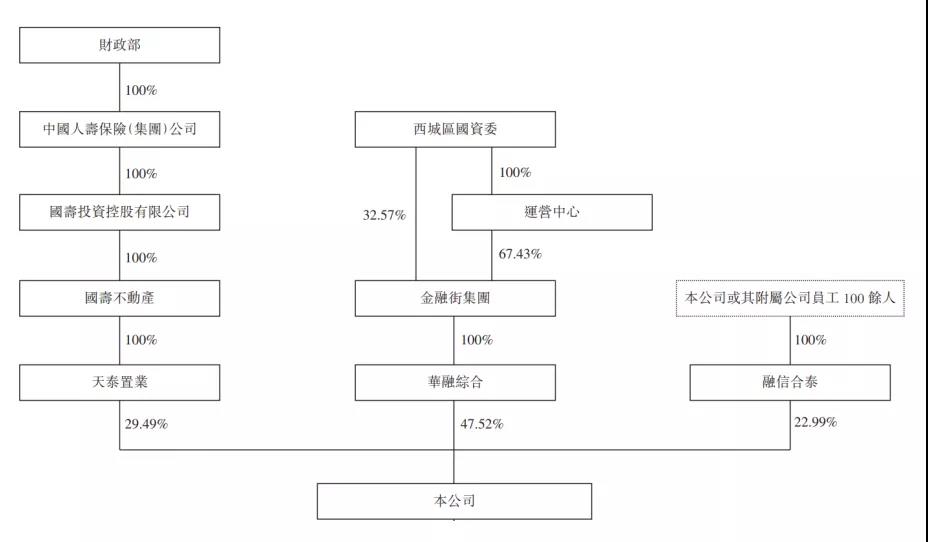

招股書披露,華融綜合、天泰置業、融信合泰分別持有金融街物業股權比例的47.52%、29.49%、22.99%。再往上追溯,西城區國資委通過金融街集團全資控股華融綜合,財政部通過中國人保全資控股天泰置業,而融信合泰則是一個員工持股平台。

金融街物業股權結構(來源:聆訊後資料)

換而言之,金融街物業的國資成分超過50%,這重身份自然給其提供不少助力。北京金融街物業之外,重慶江北嘴金融城、南京金融城、淮安金融中心及天津環球金融中心等都是金融街物業的物業管理項目。

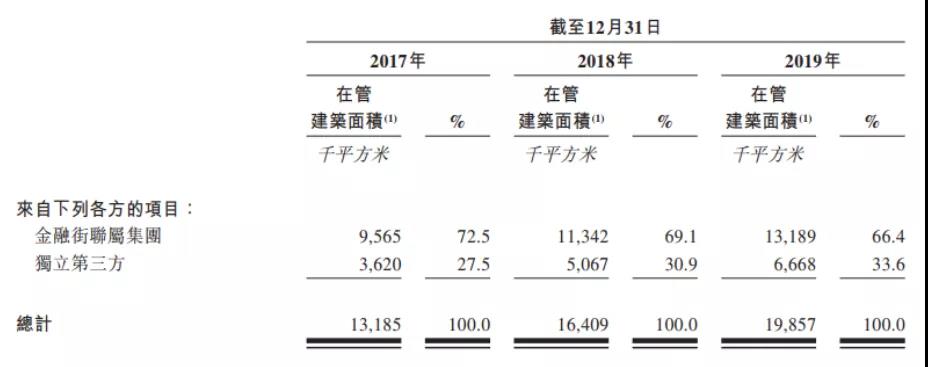

大股東金融街集團對金融街物業的影響可謂不小。2017-2019年金融街物業來自金融街聯屬集團的在管面積分別為956.5萬平米、1134.2萬平米及1318.9萬平米,占總在管面積的72.5%、69.1%及66.4%;同期關聯方收入貢獻率更為誇張,歷年均在80%以上。

金融街物業在管面積情況(來源:聆訊後資料)

過往三年金融街集團也將物業資源向金融街物業傾斜,對於該等物業金融街物業的中標率分別為100.0%、100.0%及92.3%,而最近中標率下降卻是因為項目的甄選準則對當地物管企業更為有利。

商務物業領跑

現時金融街物業定位為綜合物業管理公司,覆蓋辦公樓、綜合體、零售商業大樓、酒店、住宅物業、公共物業、醫院、教育物業等多元業態。此外,金融街物業亦通過專屬[怡己(IZEE)]品牌系列經營咖啡館、餐館及面包店提供餐飲服務。

從實質上來,金融街物業仍以商務物業見長,於2019年底其的商務物業在管建築面積約為8.0百萬平米,在2020年京津冀物業服務百強企業中排名第4位,其中辦公物業在管面積約為6.4百萬平方米。相應優勢在收入構成和收費水平方面進一步體現。

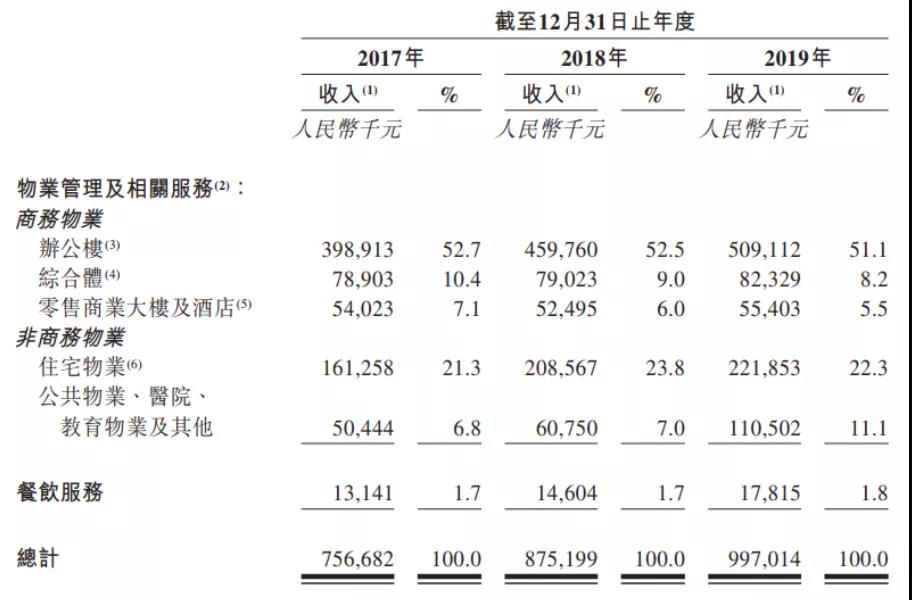

金融街物業的收入由商務物業、非商務物業及餐飲服務三大塊構成。其中,商務物業是金融街物業最大收入來源,2017-2019年對其收入貢獻率分別達到70.2%、67.5%及64.8%,而辦公樓就占據半壁江山;非商務物業收入占比在30%左右,餐飲服務的貢獻非常微小。

金融街物業收入結構(來源:聆訊後資料)

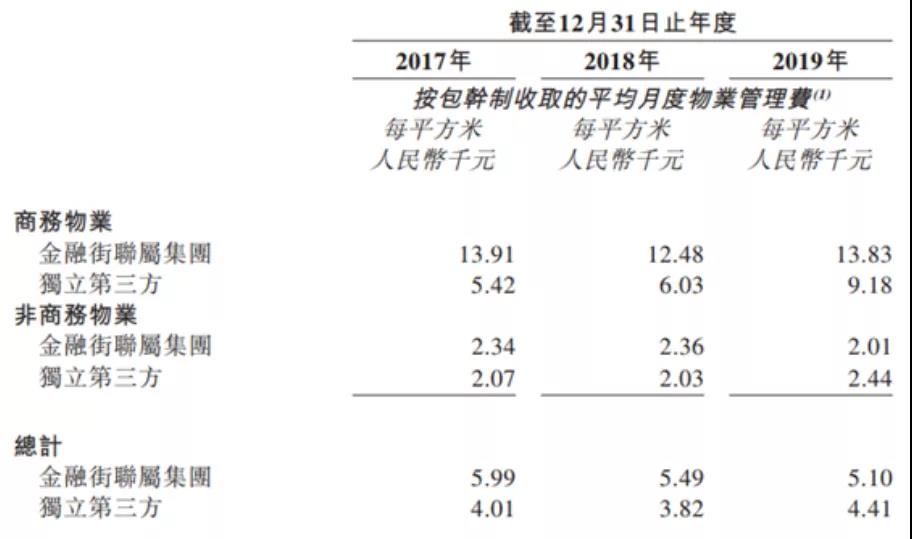

相比非商務物業,商務物業存在進入門檻高、專業性和特殊性較強的特點,使得其在收費上享有較高的溢價。截至2017年、2018年及2019年12月31日止年度,金融街物業的商務物業收費分別為每平方米10.91元、每平方米10.53元及每平方米12.66元,遠高於同期非商務物業的2.30元、2.30元及2.11元。

金融街物業收費情況(來源:聆訊後資料)

而在2019年,中國物業百強企業就辦公樓、零售商業大樓及酒店按包幹製收入的月均物業管理費分別為每平方米6.71元、每平方米6.26元,意味著金融街物業在商務物業領域的收費明顯高於行業平均。進一步數據顯示,金融街物業的辦公樓收費在2019年高達每平方米14.91元,約是同期百強物管企業的2.22倍。

正是因為商務物業的比重大、收費高,間接拉升金融街物業整體收費水平。2019年金融街物業按包幹製收取的整體平均月度物業管理費為每平方米5.54元,位於同期物業TOP100的每平米4.94元之上。

規模小、低毛利

物管行業,規模為大。號稱綜合實力進入20強,金融街物業的在管面積在業內並不起眼。

IPO早知道了解到,2019年中國物管行業管理面積突破一億平米的企業數量達到15家,其中萬科物業、碧桂園服務(06098.HK)、彩生活(01778.HK)及金碧物業管理面積均在3億平米以上。

而在面積拓展方面,短期內金融街物業的關聯公司怕是心有餘而力不足。根據媒體號《財經塗鴉》發文「A公司|短期借款升升9600%:金融街為何如此脆弱?」,金融街一季度營業收入不及去年的10%,淨利潤僅為去年全年的6%。兄弟公司的業績大幅下滑,自然不能給其帶來充足的物管面積交付。

意識到管理面積的羸弱,金融街物業表示計劃在京津冀區域、長三角、大灣區、成渝城市群及其他一二線城市擴張新市場並擴大現有市場份額,以過往有機增長的戰略布局作補充。為此,金融街物業還設定收購標的基準,諸如最近財務年度收入至少40.0百萬港元、淨利潤至少4百萬港元、在管面積不得少於一百萬平米等。

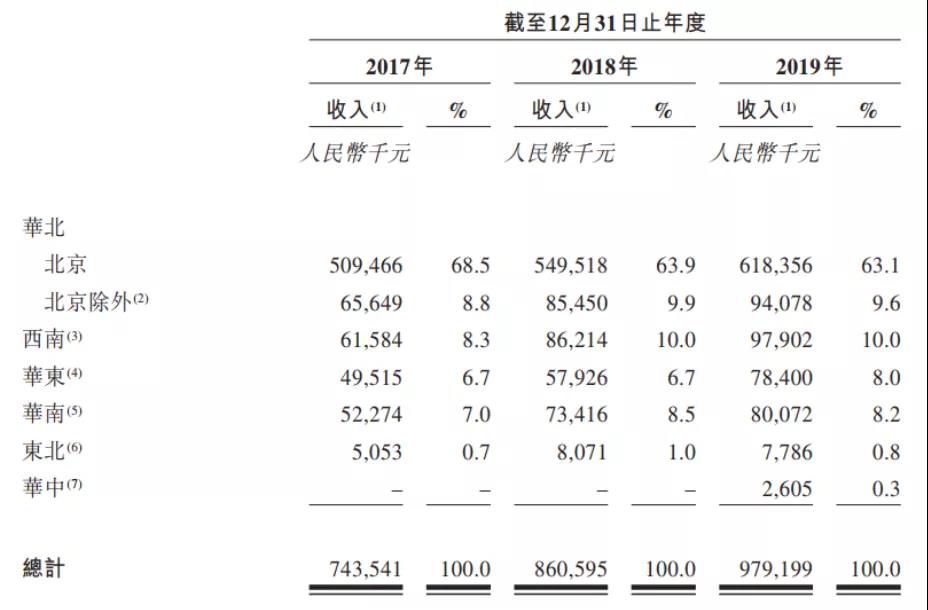

金融街物業收入地區分布(來源:聆訊後資料)

雖說金融街物業已經進行全國化布局,但仍面臨區域過於集中的這類中小物業企業的通病。據悉,華北區域每年貢獻金融街物業收入的七成以上,2019年單是北京就貢獻收入的63.1%。

此外,金融街物業商務物業的收費確實很高,實則其盈利能力並不好。2017-2019年金融街物業的整體毛利率分別為19.7%、19.2%及19.8%,這在動輒30%以上的物管行業並不出彩。