目前國內造車新勢力已有三家成功赴美上市,分別為蔚來、理想、小鵬。三家造車新勢力特色鮮明、戰略各異,銷量均有較亮眼表現。

我們對特斯拉以及國內三家造車新勢力的發展戰略以及產品進行了梳理和分析,嚐試歸納出造車新勢力成功範式:產品差異化是立足之本,解決「性價比」和「便利性」兩個痛點,創造需求是增長動力。

特斯拉大獲成功之後,中國新勢力是否還有生存空間?

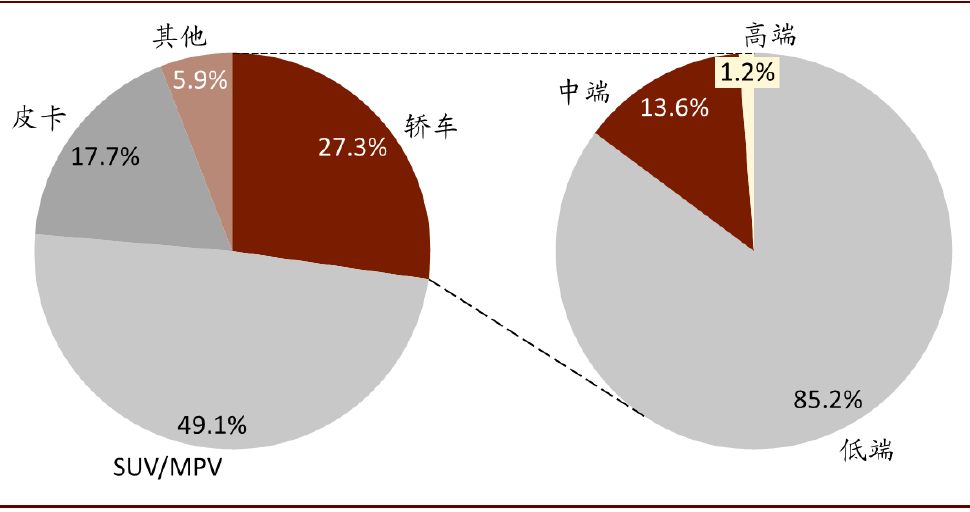

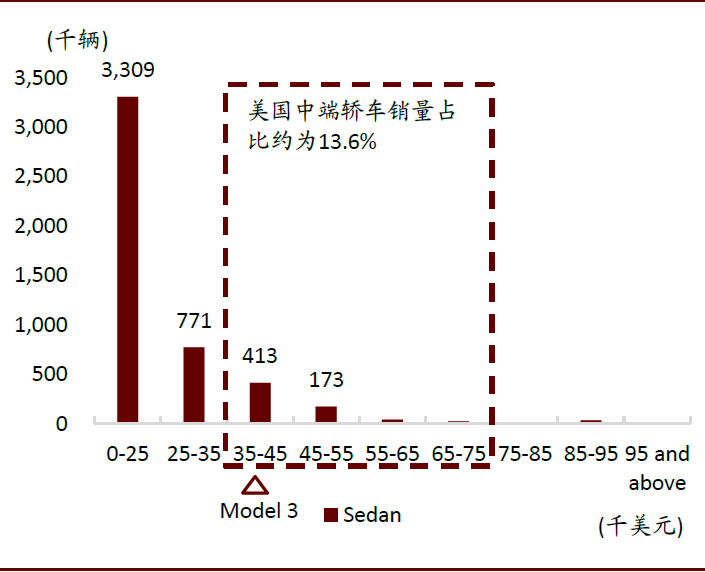

轎車市場:中級轎車在美是細分市場,Model 3 在華優勢弱於美國

北美轎車市場較小,Model 3的價格處於中級轎車的入門級。2019年,美國轎車僅占所有汽車銷量的27.3%(SUV/MPV 為49.1%,皮卡17.7%,其餘車型5.9%),而且中端轎車(廠商建議零售價在3.5萬美元至7.5萬美元之間的轎車)的銷量約為65萬輛,占美國轎車銷量的13.60%,市場規模約為293億美元,占美國轎車市場規模的23.85%。因此中級轎車在美國的銷量占比僅有3.7%,屬於細分市場。特斯拉Model 3在北美的售價處於中級轎車的入門級。

圖表: 從銷量角度看,在北美,中級轎車是一個非常細分的市場(2019)

資料來源:Marklines,中金公司研究部

圖表:美國轎車銷量分布(2019)

資料來源:Marklines,中金公司研究部

圖表: 美國轎車市場規模分布(2019)

資料來源:Marklines,中金公司研究部

在美細分市場中,特斯拉以價格低、軸距長的優勢對入門級豪車擠出效應明顯。

在北美市場中,特斯拉憑借價格更低、軸距更長的優勢,銷量已超過大多同等價位的入門級傳統豪車,對入門級豪車的擠出效應明顯。

具體來看,2015-2019年,北美豪華品牌市場總銷量呈略微下降的趨勢,而特斯拉在豪華品牌中的滲透率從2015年的1%逐漸上升至2019年的8%;在豪華品牌電動汽車的細分領域來看,特斯拉的滲透率已經達到80%的水平。

圖表: 北美市場中, Model 3價格更低、軸距更長,對入門級豪車擠出效應明顯(1H20)

資料來源:Marklines,中金公司研究部注:圓圈半徑大小代表銷量

圖表: 北美市場特斯拉在豪華品牌中的滲透率

資料來源:Marklines,中金公司研究部

圖表: 北美市場特斯拉在豪華品牌(EV)中的滲透率

資料來源:Marklines,中金公司研究部

中國轎車市場相對較大,市場規模呈「U」型分布。

2019年,中國中端轎車(廠商建議零售價在20萬元至50萬元之間的轎車)的銷量約為139萬輛,占全國轎車銷量的13.48%,市場規模約為4585億元,占全國轎車市場規模的32.07%;中國的價格與銷量分布呈「U」 型,大多銷量集中於25萬元至30萬元(國產Model 3的定位)以及40萬元至50萬元(長續航與高性能Performance Model 3的定位)兩個區間。我們認為特斯拉低配版本降價有利於擴寬空間,高配版本亦有較高的市場天花板。

圖表: 中國轎車銷量分布(2019)

資料來源:Marklines,中金公司研究部

圖表: 中國轎車市場規模分布(2019)

資料來源:Marklines,中金公司研究部

特斯拉在中國市場優勢不如在美國市場明顯:軸距小於豪車、性價比低於中端車。在中國市場,BBA銷量較好的車型大多為加長軸距的車型,因此,與豪華車相比,Model 3在中國的優勢不如美國明顯;同時,在相同軸距的中端車型中,Model 3的定價也無優勢。

圖表: 中國市場中,Model 3在加長軸距的BBA面前,優勢不如美國明顯(1H20)

資料來源:Marklines,中金公司研究部注:圓圈半徑大小代表銷量

考慮到車牌價格,特斯拉在限牌城市將直接與中端品牌競爭。

考慮國內限牌城市對新能源車的上牌政策,特斯拉則體現出了高性價比:以上海為例,Model 3補貼後售價約為25萬元,上海燃油車車牌拍賣價格約9萬元,扣除燃油車車牌成本,特斯拉裸車價格則等同於價格約為16萬元的燃油車。

從上牌量數據來看,特斯拉的銷量集中分布在發達及限牌城市,我們認為限牌城市新能源汽車牌照成本較低、發達城市和限購城市新能源汽車充電樁鋪設較廣均是主要原因。因此我們認為在限牌城市中,特斯拉將直接影響大眾、豐田等中端品牌的市場。

圖表: 中國市場中,若考慮車牌價格,Model 3將直接影響到大眾和豐田市場(1H20)

資料來源:Marklines,中金公司研究部注:圓圈半徑大小代表銷量

SUV市場:我們認為Model Y在中國的競爭力將取決於定價;在中美市場均可能對BBA衝擊較大

中國SUV市場規模呈「U」型分布,高端SUV亦有市場。美國SUV市場主要集中在單車價格2.5-3.5萬美金的市場,隨著價格的上升,銷量和市場規模均呈現下降趨勢。中國SUV市場10-20萬元車型占據主流,但與中國轎車市場類似,中國SUV市場規模也呈「U」型分布,高端SUV也有相應市場。

圖表:美國SUV銷量分布(2019)

資料來源:Marklines,中金公司研究部

圖表: 美國SUV市場規模分布(2019)

資料來源:Marklines,中金公司研究部

圖表:中國SUV銷量分布(2019)

資料來源:Marklines,中金公司研究部

圖表: 中國SUV市場規模分布(2019)

資料來源:Marklines,中金公司研究部

圖表: Model Y在華定位:取決於最終定價,預計對BBA衝擊較大(1H20)

資料來源:Marklines,中金公司研究部注:圓圈半徑大小代表銷量

圖表: Model Y在美定位:可能對BBA帶來立竿見影的影響(1H20)

資料來源:Marklines,中金公司研究部注:圓圈半徑大小代表銷量

引發思考:特斯拉在中國,會更像美國還是西歐?

特斯拉在國內銷量最好的車型Model 3屬於轎車車型,美國轎車市場規模遠小於中國(<25% vs. 50%)

美國中級車市場規模小於中國(線性市場 vs. U型市場)

美國入門級豪車尺寸小於中國(標準軸距 vs. 長軸距)

靜態來看,若特斯拉在中國市場保持現有售價,則會更像歐洲:在市場中有一定地位,但不會是一家獨大;動態來看,若特斯拉在中國持續降價,切入非豪車市場,銷量則可能迅速提升。考慮到國內轎車市場規模較大、競爭者較多,我們認為特斯拉在中國的狀況會更像西歐。

圖表: 特斯拉在美國純電動車市場呈現統治地位

資料來源:Marklines,中金公司研究部

圖表: 特斯拉在西歐*的市占率則遠低於美國

資料來源:Marklines,中金公司研究部

注:西歐統計了英國、德國、法國、西班牙、葡萄牙、意大利、荷蘭、瑞典、挪威、芬蘭、波蘭、丹麥、盧森堡、奧地利、比利時、愛爾蘭

展望2021年:是以價換量的動態過程。歷史上特斯拉售價被視作為在手訂單的調節工具,價格調節頻繁。2019年至今,大多車型價格都調整了三次或以上。

特斯拉各車型的售價長期來看是逐漸下降的過程,在新能源汽車退坡的環境下,價格下調更顯示出其降本控費的能力,我們認為以價換量或成為特斯拉在中國市場近期的策略。

圖表: 特斯拉Model S、Model X各配置在中國的售價

資料來源:公司官網,中金公司研究部

圖表: 特斯拉Model 3各配置在中國的售價

資料來源:公司官網,中金公司研究部

還有第二階段機會:需要標簽鮮明,解決兩個痛點

第一賽段即將結束,是否還有第二個階段?

我們認為2020年是一個新老勢力的分水嶺,2020年前以「造車新勢力」融資能力強弱為標誌,結束了中國新勢力造車的第一階段。而我們認為國內新能源行業還會湧現第二階段,以傳統車認識到新能源2C市場的重要性、成立新品牌拆分運營、參與競爭為標誌。

階段I:社會資本湧入,開始扶持新興企業,傳統車企以2B方式試水市場。第一階段結束的標誌性事件是

1)融資活動開始明顯分化,頭部企業融資能力強,尾部企業資金鏈斷裂;

2)傳統車企新能源車型開始從To B市場銷售為主轉向To C市場。

階段II:傳統車企認識到新能源獨立品牌的重要性,出現一批源自傳統車企的品牌拆分運營,參與第二階段競爭。我們認為這一階段的特征是,傳統車企的分拆品牌依托於較強的傳統車現金牛業務,財務狀況較好,不存在較大資金鏈斷裂風險。我們預計這些品牌將利用其資金優勢,力圖做出一定的品牌區分度。

圖表: 各傳統車企新能源汽車ToB銷售比例

資料來源:交強險,中金公司研究部

圖表: 各傳統車企的新能源獨立品牌拆分運營

資料來源:公司官網,公司公告,中金公司研究部

成功的企業做對了什麽?標簽鮮明,解決痛點,創造需求

1999-2000年,汽車在中國主要作為工業品銷售,客戶更看重性價比和實用性;而2000年之後,隨著我國人均收入的提高,汽車的消費屬性增強,消費群體開始多樣化。不同類型的消費群體的偏好不同,對外觀、性能、性價比的需求各異,為汽車市場的多元發展帶來動力和契機。

我們梳理了在第一階段發展較好的新能源車企,各車企均擁有其特色標簽:

特斯拉以科技感為標簽、蔚來以豪華品牌為標簽、理想以高性價比二娃家庭用車(大型SUV)為標簽、小鵬以高性價比的自動駕駛為標簽、上汽通用五菱以超高性價比代步車為標簽。

而失敗的車企則產品千篇一律、目標客戶模糊。

擁有鮮明標簽是成功的基礎,在此之上還需要解決痛點、創造需求。新能源車的痛點主要有二:

1)相較於燃油車來說價格偏好高,性價比弱;

2)充電時間長、充電不夠便利帶來的里程焦慮。

成功的企業通過各自不同的手段解決或緩和了以上痛點。在解決痛點的同時,成功的企業也根據其特色標簽創造和擴展了需求。

圖表: 各新能源車企的標簽、代表產品、客戶群體

資料來源:中金公司研究部

圖表: 各新能源車企的如何解決痛點、創造需求

資料來源:中金公司研究部

特斯拉:極致降本解決性價比問題,超級快充解決便利性問題

特斯拉如何給自己貼上科技感標簽?

自研自動駕駛軟硬件,OTA不斷升級。特斯拉選擇采用軟硬件自研的方式發展自動駕駛,充分利用開源系統進行OTA迭代升級,塑造科技感標簽。由於車規級AI芯片的軟件成本增長比硬件更快,軟件成本會急劇推高芯片開發成本,因此軟硬件自研也是長期發展的要求。目前特斯拉已經自研出FSD芯片和Autopilot計算平台3.0,利用PyTorch、Linux、Kafka等開源系統對OTA累計升級超過30次。

圖表: 自動駕駛:從軟硬一體化采購到自研算法及芯片

資料來源:公司官網,中金公司研究部

圖表:OTA:充分利用開源系統,累計升級超過30次

資料來源:公司官網,中金公司研究部

軟件定義汽車,突破性模塊整合。特斯拉在電子電器架構方面不斷整合,Model X通過中央車身控製系統對動力域、底盤域、車身域等進行跨域模塊整合,Model 3則全面模塊化,分為左側車身控製模塊、中央計算模塊和右側車身控製模塊,更加有效地節省算力冗餘,也更便於OTA升級。

軟件定義汽車帶來的功能的重分配,實質就是不斷把功能從供應商手中拿回來自行開發的過程,提升靈活性,降低采購成本。

圖表: Model X:跨域模塊整合

資料來源:公司官網,中金公司研究部

圖表: Model 3:全面模塊化

資料來源:公司官網,中金公司研究部

內部深化與外部拓展並重,強化科技公司標簽。特斯拉與Space X「共享」同一個CEO馬斯克,在一定程度上,SpaceX在航空航天復雜科學領域的成功,也強化了特斯拉科技感的標簽。

首先,Space X從成立至今的十幾年里攻堅克難,實現了一個個造夢神話,是馬斯克領導能力和執行能力的證明,增強了公眾對管理者的信心;其次,Space X與特斯拉也有業務往來,2019年從特斯拉工廠購買了總計60萬美元電池組件,也為特斯拉電池質量背書。同時獵鷹重型運載火箭將特斯拉跑車送入太空,也起到了廣告宣傳的效果。

圖表: Space X發展歷程

資料來源:公司官網,中金公司研究部

特斯拉如何解決貴的問題?

尋求當地資源加槓桿,降低製造成本。特斯拉產能布局全球,在美國、中國上海、德國柏林等多地建立工廠,節省運輸成本,同時又可以享受到當地政府補貼。

設計創新,帶動物料成本降低。特斯拉在諸多設計細節上有較大的工程創新,例如Model Y一體化底盤、高度集成的熱泵系統等,均有助於實現設計降本。在降低成本的基礎上,特斯拉多次下調售價,不斷將福利讓渡給消費者,2019年至今,中國市場Model 3單車售價從40-50萬元不斷下調至25萬元附近,價格競爭力顯著提升。

圖表: 政府資源梳理&全球產能布局

資料來源:公司公告,中金公司研究部

特斯拉如何緩解里程焦慮問題?

推廣超級充電技術。特斯拉超級充電樁V3版本功率高達250KW,充電效率是家用充電樁的10-15倍,相比於其他新能源汽車充電樁也具有顯著優勢。

例如,一輛Model 3長續航版可以在通過V3超級充電樁充電5分鍾後續航120公里。同時,特斯拉正加快超級充電站的擴張和超級充電樁的鋪設,目前國內已建立超過200個超級充電站,鋪設超級充電樁超過2300個。

圖表: 特斯拉超級充電樁

資料來源:公司官網,中金公司研究部

圖表: 特斯拉超充VS其他充電樁

資料來源:公司官網,中金公司研究部

蔚來汽車:極致服務使貴合理化,換電模式解決便利性問題

蔚來如何解決貴的問題?

高舉高打,極致服務,使「貴」合理化。蔚來並沒有直接降價來解決貴的問題,而是通過提供極致服務、圈層營銷,使「貴」合理化。

一方面,蔚來提供全面、極致的售後服務體驗,包括終身免費道路救援、終身免費質保、終身免費道路換電、免費共享空間等;另一方面,線下NIO House和線上APP社區齊發力,利用圈層社交營銷,提升品牌認可度,塑造高端形象,使「貴」合理化。

圖表: 蔚來汽車如何將「貴」合理化

資料來源:公司官網,中金公司研究部

拓寬品類,向下延伸。蔚來目前已推出ES8(大型SUV)、ES6(中型SUV)、EC6(Coupe SUV)車型,覆蓋品類不斷拓寬,價格也嚐試向下延伸。

首款上市車型ES8在2018年售價46.8萬元,而2019年推出的ES6售價約35.8萬元,相比之下降低了10萬元,而2020年計劃推出的EC6售價也在35-40萬之間,多價格、多類型產品覆蓋增加了潛在客戶群體。

圖表: 蔚來汽車車型概況

資料來源:公司官網,中金公司研究部

「車電分離」帶來裸車價格直接下探,擠占 中端及入門級高端市場。蔚來汽車已於2020年8月推出Baas(Battery as a Service)服務,即消費者可以只購買裸車(無電池),後期每月支付一定費用以租賃電池,這使得購買價格直接下降,有利於采購平價。

Baas方案可使得ES6補貼後裸車價格直接下探至27.4萬元,我們認為ES6將擠占部分20-30萬元中端市場份額(特斯拉 model 3、奧迪 A4L、別克君越、大眾邁騰、豐田亞洲龍);可使得ES8裸車價格直接下探至38萬元,我們認為ES8將以高性價比、長軸距優勢擠占部分豪華車市場(奧迪Q7、奔馳GLE、沃爾沃XC90)。

圖表: ES6裸車價格下探(1H20)

資料來源:汽車之家,乘聯會,中金公司研究部注:圓圈半徑大小代表銷量

圖表: ES8裸車價格下探(1H20)

資料來源:汽車之家,乘聯會,中金公司研究部注:圓圈半徑大小代表銷量

蔚來如何緩解里程焦慮?

推廣換電模式,以節省充電等待時間。在推出車電分離銷售方式的同時,蔚來也開設換電站為需要補能的車主更換已充好電的電池,節省車主充電等待時間。我們認為,蔚來汽車憑借具有前瞻性的換電設計、超過1,200項換電相關專利和領先的換電站基礎設施布局,有望率先建立以換電為核心的新能源車補能業務,提供更優補能體驗。

圖表: 換電模式:一種更優的能源補充方式

資料來源:中金公司研究部

在「車電分離」和換電服務的基礎上還可以推廣租電模式,為消費者和公司帶來多重裨益。

► 對消費者:按需租電,提升用戶使用性價比和便利性

• 客戶根據不同的出行需求可選擇租用不同容量的電池。相比於車電捆綁銷售方案:若購買大容量電池需比小容量電池多付5-6萬元購車成本,而大容量、小容量電池租金可能月租金僅相差百元,降低消費者的選擇成本。同時,客戶在電池沒電時可前往換電/租電站更換電池,無需自行充電。

• 租金長期來看有下行空間。租金可浮動,隨著電池成本逐漸降低,月租金存在下行空間。

• 客戶享受最新技術。由於電池所有權歸屬公司,新老客戶換電時均搭載新舊程度相似的電池,則當電池更新後,所有客戶均可享受電池新技術。

► 對公司:分離整車與電池技術進步曲線,延長現有車型生命周期。相比於燃油車,新能源汽車更新換代較頻繁,主要原因是電池技術革新較快,而車電捆綁銷售導致車企為了匹配新電池,只能頻繁開發新車型。

以比亞迪e5、元EV、F3三廂為例,新能源車e5和元EV銷量從峰值下降到50%所用時間分別為4個月和5個月,而燃油車F3(三廂)的銷量從峰值下降到50%所用時間為10個月。

在車電分離銷售的模式下,我們認為保留原車型、不斷更換新型電池的消費模式成為可能,解決了電池頻繁的更新需求與車型相對平緩的更新需求之間的矛盾。廠商無需為匹配電池更新而頻繁推出新車型,從而節省開發支出。

圖表: 燃油款和EV款銷量「半衰期」對比

資料來源:乘聯會,中金公司研究部

注:銷量「半衰期」指銷量從峰值首次下降到50%峰值的時間。

理想汽車:減少電量解決性價比問題,增程式解決便利性問題

理想汽車如何給自己貼標簽?

增程式電動車,中產二娃家庭性價比首選。理想ONE定位為二娃家庭車,該品類產品較少,價格較高。

理想針對市場痛點精準營銷,一方面強調電動車的性價比和續航能力,既在價格上與奔馳、途昂等競品具有競爭力,又搭載1.2T發動機作為發電機解決續航煩惱。

另一方面,推出6座和7座兩種SUV,滿足帶娃出行需求;同時,目前國內7座及以上車必須每2年去驗一次車,而7座以下新車6年免審,6座車也解決了年審煩惱。

圖表: 理想宣傳文案、宣傳渠道梳理

資料來源:公司官網,微博,抖音,中金公司研究部

理想汽車如何解決貴的問題?

降低成本,控製費用。

1)減少電池用量降低成本:理想ONE僅裝配40.5kWh的三元鋰電池;

2)降低銷售費用:理想汽車采用「線上+直銷」模式,同時維保環節外包,降低銷售費用。

3) 較強的費用管控能力:與其他造車新勢力相比,理想汽車在銷量規模目前還較小的情況下,盈利能力已超蔚來,費用率已經低於1Q20的蔚來和2014年剛開始放量的特斯拉,顯示出出色的費用管控能力。

圖表: 造車新勢力盈利能力對比

資料來源:公司公告,中金公司研究部

圖表: 造車新勢力費用率對比

資料來源:公司公告,中金公司研究部

理想汽車如何緩解里程焦慮?

增程式混動技術是理想「高性價比、大空間、長續航」命題作文下的必然產物。我們對比了純電動和增程式電動車的BOM成本。純電動車的BOM成本較傳統燃油車高45%,包括高昂的電池、電機、電控,以及輕量化車身成本;而增程式混動車的BOM成本較傳統燃油車僅高出10%:其減小了電池容量,也無需大規模采用鋁製結構件。

漢蘭達、途昂劃下7座SUV三十萬元的天花板,BEV路線成本超限。在打造追求極致性價比但又要兼顧續航的的大型SUV車型時,增程式混動則是能兼顧各方面要求的最優選擇。

圖表: 增程式混動技術簡介

資料來源:公司官網,中金公司研究部

圖表: EREV技術路線可縮小電動車與傳統燃油車在整車BOM成本上的差距

資料來源:公司公告,中金公司研究部

PHEV對新勢力而言並不適用。傳統車企偏好PHEV路線,因為「油改電」車型可以基於既有動力總成和車型構架,共用產線,節省資本開支。而新勢力無既往車型的開發積累,無法節省開發支出。相比之下,EREV路線具有:

1)低成本:結構簡單,無需傳統變速箱,BOM成本低;

2)易開發:發動機工況單一;控製邏輯簡單的優勢,更適合造車新勢力的現狀。

圖表: EREV與其他技術路線的比較

資料來源:公司官網,中金公司研究部

小鵬汽車:高性價比的自動駕駛,但解決兩個痛點問題還在路上

小鵬汽車如何給自己貼標簽?

技術自信:高性價比的自動駕駛。小鵬汽車主打高性價比的智能駕駛,車通過吸納特斯拉、高通、三星、阿里巴巴等公司各方優秀人才組建了自己的智能駕駛建設團隊,實現了自動駕駛的自主研發,在美國和中國均有研發團隊,團隊成員目前已超300人。

2020年上市的小鵬P7搭載了強大的XPILOT 3.0駕駛輔助系統及XsmartOS2.0車載智能系統,在1024小鵬汽車智能日,公司展示了XPILOT3.0的NGP高速自動導航駕駛、停車場記憶泊車等新功能,公司自動駕駛水平處於國產品牌領先地位。

圖表: XsmartOS2.0進化歷程

資料來源:公司官網,中金公司研究部

圖表: XPILOT的計劃歷程及計劃

資料來源:公司官網,中金公司研究部

性價比和補能難的兩個痛點,仍需尋找更優解決方案

特斯拉不斷降價為P7定價帶來壓力,性價比與毛利率不能兩全。目前小鵬汽車P7補貼後售價為22.99萬元-36.69萬元,與降價後的國產特斯拉Model 3的價差僅為2萬元,但從盈利能力來看,由於小鵬汽車銷量規模較小,零部件等議價能力有限,在追求高性價比的定價後,小鵬汽車與特斯拉目前的毛利率、2014年剛開始放量時特斯拉的毛利率均存在較大差距,2020年三季度小鵬汽車毛利率為4.6%,而特斯拉2014年、2020年三季度的毛利率分別達到27.7%、23.5%。

快充技術國內領先但未做到極致,與特斯拉對標仍有提升空間。目前特斯拉V3超級充電樁單槍最高功率可達250kW,而小鵬汽車目前推出的快速充電樁最高功率為180kW,我們認為若公司想打上科技感標簽、與特斯拉對標,在快充技術方面仍有一定的提升空間。

圖表: 小鵬汽車vs特斯拉盈利能力

資料來源:公司公告,中金公司研究部

該如何定價,靠什麽盈利?

定價:適合兩級分化,要不然極高,要不然極低

分價格段來看,低端車不觸及高成本的痛點,以解決短續航里程城市代步需求為主,目標客戶主要追求高性價比;高端車成功貼上特色標簽,打出產品差異化,開辟新需求,同時高端車保值率較高,有的甚至高於燃油車;而中端市場競爭格局更激烈,已有較多成熟的、強產品力的車型在爭奪市場,相對於資金力雄厚、生產工藝成熟的傳統車企,造車新勢力不具備明顯的比較優勢。因此我們認為,進入兩級市場是造車新勢力比較合適的打法。

圖表: 各車型保值率對比

資料來源:二手車之家,中金公司研究部

圖表: 1H20純電動車銷量Top20氣泡圖

資料來源:中汽協,汽車之家,中金公司研究部注:圓圈半徑大小代表銷量

盈利模式的轉變:從新車銷售到保有量服務,帶來收入結構的改變

特斯拉推出付費訂閱服務,從賺新車的錢拓展到賺保有量的錢。特斯拉2019年銷量約為33萬輛,截至2019年全球保有量約77萬輛,隨著產銷量不斷爬坡,保有量持續上漲,特斯拉推出了一系列付費升級及付費訂閱服務,收入來源從主要由新車貢獻逐漸轉向增量、保有量共同貢獻。同時,我們認為,付費訂閱服務的前期投入不大、現金流穩定,有利於改善車企現金流,提升盈利能力。

圖表: 特斯拉推出的付費訂閱服務簡介

資料來源:公司官網,中金公司研究部

圖表: 特斯拉全球保有量、銷量圖

資料來源:Marklines,中金公司研究部

蔚來汽車推出「車電分離」銷售模式,後續可賺取換電費用。蔚來汽車在推出「車電分離」的銷售模式後,消費者對租/換電服務的需求會增加,我們認為租/換電業務會在後續發展中貢獻一部分穩定的收入。換電站為重資產商業模式,規模效應顯著,現金流穩健。

建立換電站的前期固定投入較大,但規模效應顯著,在保持價格相對穩定的情況下,周換電次數的提升對年收益率有非常明顯的改善。換電業務的營收結構簡單、前期投入較大,但運營資金低、現金流充沛,有明顯規模效應,我們認為在運營成熟後,該業務會對企業的現金流有一定改善作用。

其他思考:什麽樣的團隊更易走向成功?

管理層需深刻理解新方向,初創企業要保持靈活性

造車新勢力的主要競爭是軟件互聯和品牌區分度的競爭。我們梳理了近年來較有影響力的造車新勢力的創始團隊,大多創始團隊並非來自傳統汽車行業,而是來自互聯網、金融、IT行業。我們認為,隨著汽車行業製造技術日趨成熟,車輛本身硬件的區分度不再是影響市場的關鍵原因,軟件互聯與品牌區分度才是重點。

而來自互聯網的創業者則更富有想象力。蔚來汽車的Baas、理想汽車的精準「卡位」,無一不展現出互聯網人靈敏的商業嗅覺和豐富的創造力,賦予了汽車行業更多「玩法」。

圖表: 特斯拉、蔚來、理想、小鵬創始團隊梳理

資料來源:公司官網,中金公司研究部

另外,初創企業需要保持靈活,領導者的格局對公司的發展影響較大。初創企業需要扁平化的管理結構來提升決策效率,同時,扁平化的管理也導致了領導者在企業中的話語權較大,領導者的格局影響著企業的發展。

以特斯拉為例,創始人馬斯克具有喬布斯式管理風格:超強的個人號召力;結果導向、團隊有較高的淘汰率,馬斯克也兼任產品架構師,直接參與到產品設計過程中。同時,三大核心業務板塊:Autopilot業務、FSD芯片業務和AI& Autopilot Vision團隊中可以直接向CEO馬斯克匯報的人數最多。在馬斯克和各板塊員工的共同努力下,特斯拉近年來的技術實力、銷量均實現快速提升。

圖表: 特斯拉管理架構

資料來源:公司官網,中金公司研究部

產品+公司+管理層形象需統一,三位一體協同塑造品牌形象

營銷需從多方面入手全面塑造品牌標簽,產品特性、公司形象、管理層形象需風格統一,三位一體強化消費者對品牌的認知。以特斯拉為例:公司創始人為「矽谷鋼鐵俠」、公司起源於美國科技公司聚集地矽谷、公司自動駕駛技術不斷升級,均為打造科技品牌產生正向貢獻。

圖表: 三位一體塑造品牌形象,以特斯拉為例

資料來源:公司官網,中金公司研究部

初創企業並非不能「燒錢」,而是需要把錢「用在刀刃上」

初創企業把有限的資金用在最能創造收益的地方才是最優選擇。資金短缺是大多初創企業都會面臨的問題,大多失敗的造車新勢力都是以資金鏈斷裂卻還沒有量產產品為結局。

但初創企業並非完全不能燒錢。例如,特斯拉發展初期面臨較緊的資金約束,但是對於作為品牌標簽的自動駕駛的研發投入依然較大。甚至2009年一度面臨現金流枯竭困境,2010年公司拿到資金支持後研發投入進一步加大。

2019年,特斯拉的研發費用率仍保持在較高水平(5.5%),與此同時,2010至2019年銷售、行政及一般費用率逐漸縮減,2019年已達到11%以下。

圖表: 特斯拉研發費用

資料來源:公司公告,中金公司研究部

圖表: 特斯拉銷售、行政及一般費用

資料來源:公司公告,中金公司研究部

編輯/Ray