來源:華爾街見聞

作者:尹洪昌

機構認為,拉尼娜氣候可能引發的寒冷天氣或將利好能源、煤炭、紡服化纖、尿素化肥等相關產業鏈,加劇市場對冬季能源短缺的擔憂,在一定程度上推升天然氣、取暖油、煤炭、棉紡織、化肥等大宗商品價格。

10月11日一大早,「陝西究竟有多冷冷冷」,「上海降溫」、「南方多地氣溫一夜入秋」等話題紛紛登上熱搜榜,大家有沒有感覺到今天天氣突然變冷了呢?

據中國天氣網氣象分析師介紹,今天10月11日,北方大部分地區將進入降溫間歇期,南方也將開始組團降溫,猛烈降溫區域主要集中在江蘇、浙江北部、江西、安徽中南部以及湖南、廣東的部分地區。

另外,其同時指出,今天北京、石家莊、濟南、合肥、武漢、南京、長沙、南昌等18個省會級城市的最低氣溫將創今年下半年來的新低,多地可能感覺一夜入秋。

為何會突然降溫?國家氣候中心近日在中國氣象局10月新聞發布會上表示,根據最新監測,赤道中東太平洋海溫為中性偏冷狀態,預計未來3個月(10月至12月)冷水將進一步加強,並進入「拉尼娜」狀態。中金公司基於12家權威機構的預測數據,也認為今年冬季發生拉尼娜現象概率較大。

什麽是拉尼娜?

拉尼娜主要是指一種太平洋中東部海水異常變冷的現象。

通常來說,當拉尼娜發生時,太平洋東西兩岸的赤道級低緯度地區的氣候異常會比較明顯,會影響世界許多地區的溫度、降水和暴風雨模式,對正常的生產活動產生一定影響。

據專家介紹,「拉尼娜」對我國冬季影響主要有兩方面,一是我國南方地區的水汽輸送會減弱,江南、華南等地降水可能較常年同期偏少。二是「拉尼娜」可能對中高緯地區的大氣環流有一定的強迫作用,導致影響我國的冷空氣會較為頻繁,勢力偏強。

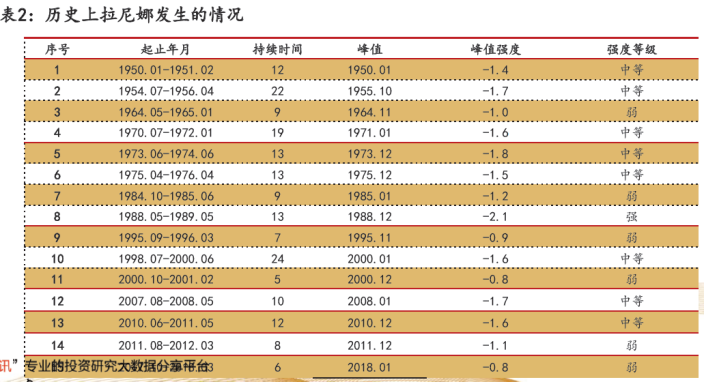

歷史上有哪些重大的拉尼娜,造成了什麽影響?

資料顯示,2000年後,北半球冬季共發生過6次拉尼娜氣候。

其中最明顯且造成影響最大的是2007-08年的中級拉尼娜事件,該事件引發了「春節大雪災」,對我國形成較大的經濟損失。2008年年初發生的低溫雨雪冰凍天氣為建國以來所罕見,具有範圍廣、強度大、持續時間長、災害重等特點,造成19個省(區、市)受災人口達1億多人,直接經濟損失達400多億元。

由於拉尼娜氣候會對農作物生長造成一定程度影響,市場普遍擔心拉尼娜會造成當年作物減產,從而帶動農作物市場價格出現波動。

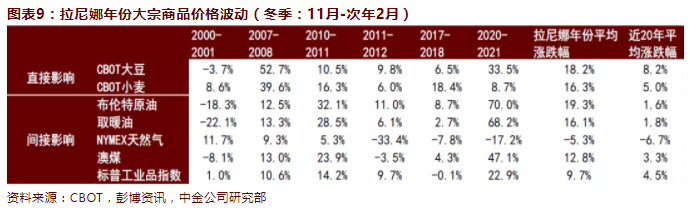

從歷史數據來看,CBOT大豆價格在6次拉尼娜冬季(當年11月-次年2月)中有5次發生上漲,平均價格上漲18.2%;CBOT小麥價格有6次發生上漲,平均價格上漲16.3%。

另外,過去6次拉尼娜期間,布倫特原油和取暖油期貨價格分別平均上漲19.3%和16.1%,顯著高於近20年同期平均水平。紐卡斯爾動力煤期貨在「拉尼娜」冬季也平均上漲12.8%,高於近20年同期平均水平。工業品方面,在拉尼娜年份中,標普工業品指數平均上漲9.7%,小幅超出近20年4.5%的均值位置。

今年可能會有哪些影響?

中金認為,一方面降水和溫度偏離正常值將直接對全球農業生產造成一定影響,同時拉尼娜現象的發生往往會導致市場情緒發生較大波動,進而可能推動農產品價格非理性上漲。

另一方面,拉尼娜氣候可能引發得寒冷天氣或將利好能源、煤炭、紡服化纖、尿素化肥等相關產業鏈,加劇市場對冬季能源短缺的擔憂,在一定程度上推升天然氣、取暖油、煤炭、棉紡織、化肥等大宗商品價格。

具體來看,其同時指出:

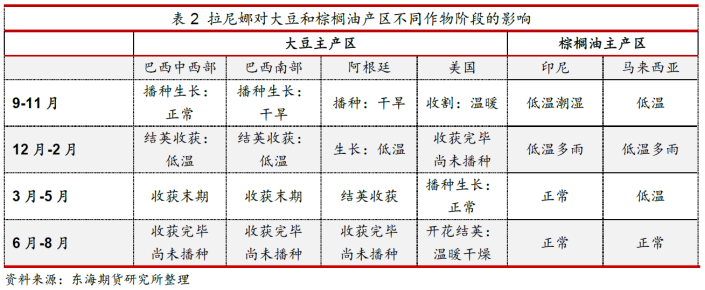

1、大豆方面,南美大豆產區的部分區域會在拉尼娜現象的影響下出現幹旱,主要表現在巴西的南部產區以及阿根廷的北部產區,其中對阿根廷的影響強於巴西。

回溯過去10次拉尼娜(1983-2017年)發生時巴西大豆作物生長情況,中金發現,在拉尼娜發生的年份大豆單產有3年(1983、1995、2011)出現減產,在其餘年份單產均高於趨勢水平,總體上巴西大豆單產受拉尼娜氣候影響或將有限。

不過與巴西相比,阿根廷大豆受拉尼娜現象影響將更為明顯。歷史數據顯示,在拉尼娜發生的年份,阿根廷大豆單產有6年出現明顯下降(1984、1988、1995、2010、2011、2017)。

2、棕櫚油方面,拉尼娜發生在四季度時,對即期的棕櫚油單產一般會產生負面影響,其中對10月的影響最大;發生在一季度,則對單產有正面影響。從滯後影響來看,前期由拉尼娜帶來的降雨有益於之後棕櫚樹的生長發育,可明顯提高次年單產。

3、小麥方面,拉尼娜或導致我國東北華北、美國西北部溫度低於正常值,對美國冬小麥生長影響強於我國。

我國冬小麥在每年的九月中至十月末開始播種,次年的五月中至六月底收獲,因此冬小麥在生長周期內可能受到拉尼娜天氣的影響。通過歷史回溯,中金發現,從2000年開始的幾次拉尼娜中,僅有2017年小麥單產同比有所下降,其餘年份單產增速雖不及20年平均,但均保持正增長。

拉尼娜現象還通常會導致美國南部平原幹旱以及太平洋西北部降水增多,而前者可能會影響美國冬小麥的生產。從歷史看,近10次拉尼娜天氣中,有6次與美國小麥單產減少重合,導致單產平均下降-0.59%。

4、棉花方面,當前棉花供給階段性偏緊,短期價格仍有上行空間

供給端,據農業農村部9月數據,21/22年度全國棉花產量預計為573萬噸,同比下降3.05%,同時棉花進口量預計250萬噸,較去年下降30萬噸。

需求端,受後續「雙十一」、春節等節日推動,軋花廠以及紡織廠將迎來旺季。同時歐美主要消費國聖誕等假期臨近,海外訂單回流,因此我們預計冷冬預期或將進一步利好出口和棉花價格。

向前看,拉尼娜氣候引發的冷冬預期會帶動禦寒需求增加,結合當前棉花供需偏緊的現狀,中金認為四季度紡服-化纖產業鏈,尤其中上遊的滌綸短纖、粘膠短纖、滌綸長絲在冷冬預期下價格波幅或將有所增加,上遊籽棉價格短期仍有上行空間。

5、低庫存疊加冷冬預期,四季度能源漲價風險較大

當前全球與發電相關的大宗商品庫存普遍處於低位。海外方面,美國天然氣庫存淡季補庫較緩,OECD取暖油庫存自7月跌至歷史同期最低;國內方面,今年以來國內動力煤庫存不斷去化,當前沿海八省終端用戶動力煤庫存已降至10天左右,而過去五年的平均天數在14天左右,據中金測算,今冬我國天然氣的供需缺口將繼續擴大。

中金表示,若今年冷冬預期兌現,海外天然氣及取暖油需求或將進一步上升,國內甚至可能面臨煤炭和天然氣同漲的局面,仍要關注四季度能源價格的上行風險。

編輯/Phoebe