香港財經新聞股票分析:

香港財經新聞股票分析:

美元週期對歷史上多次重大金融危機都起到推波助瀾的作用,美元的問題卻總把新興市場國家一起拖下水。該如何應對逃不開的美元週期、大類資產又面臨何種影響,不妨讓我們來讀一讀美元的故事,為這些問題找尋答案。

美元週期對歷史上多次重大全球金融危機都起到推波助瀾的作用,這到底是為什麼?美國貨幣政策的改變如何影響其它經濟體?新冠疫情以來美國破紀錄的釋放流動性,如今隨著美聯儲政策轉彎時點漸進,新興經濟體中誰又將遭遇「浩劫」?美元的問題卻總把新興市場國家一起拖下水,該如何應對逃不開的美元週期、大類資產又面臨何種影響,今天不妨讓我們來讀一讀美元的故事,為這些問題找尋答案。

何謂美元週期?

我們將美國貨幣政策從寬鬆到緊縮定義為一個「美元週期」,其大致對應了美元的由弱至強的過程。美元週期主要通過三條途徑影響其它市場從而引發危機:利率、匯率、大宗商品。

金本位製崩潰之後,美國成為全球流動性收放的中心,美元成為全球貨幣定價的錨。儘管在一次次美元危機後,很多新興市場國家逐步放開了相對美元的匯率彈性。但由於新興經濟體對外依賴度極高,依然避免不了受到美元潮起潮落的擺佈。

美元寬鬆時,向全球提供流動性,各國因本幣升值壓力激增,國內政策主動或被迫降息,導致全球大宗商品價格大漲,國內資產泡沫高企,通脹水平惡化;而美元緊縮時,從全球回收流動性,各國又因貶值壓力被迫加息緊縮,若經濟本身有問題,便出現資產泡沫破裂、甚至國家主權信用危機爆發。

歷史不斷重演!

強美元推動的新興危機從70年代開始便不斷重演。匯率貶值既是這一過程的導火索,也不斷與新興市場經濟失衡形成了負反饋循環。

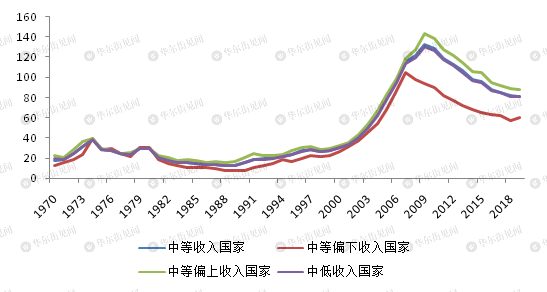

拉美債務危機:70年代歐美寬鬆和「石油美元」助漲拉美國家外債膨脹。之後美聯儲採取強硬手段抑製通脹,沃爾克將聯邦基金利率從10%以下提升到20%以上,美元大幅走強,拉美債務危機爆發,拉丁經濟體由此陷入了中等收入國家陷阱。

日本房地產「泡沫」:80年代初美國寬鬆,為了刺激經濟和避免日元過快升值,日本被迫大幅下調基準利率,導致股市地產泡沫巨大。86年後美國貨幣逐步收緊,日本又被迫加息,房地產和股市崩盤,銀行業重創,日本陷入失落的十年。

亞洲金融危機:美聯儲連續降息,亞洲吸引國際資本大量流入,94年美國貨幣政策突然轉向,加上以「量子基金」為代表的國際炒家的推波助瀾,亞洲爆發金融債務危機,新興市場國家固定匯率製崩塌,股債匯市場崩盤,經濟陷入嚴重倒退。

全球金融危機:00年互聯網泡沫和「911」事件後,美聯儲連續降息且將低利率保持到04年中,美國經濟泡沫嚴重。聯儲從04年6月迅速加息,導致自身房地產股市泡沫破滅,並拖累全球經濟也陷入衰退。

俄羅斯委瑞內拉危機:美元2014年起快速上行疊加美國頁巖油革命,對原油出口國委內瑞拉和俄羅斯造成重大沖擊,形成油價下行->經濟疲軟外匯儲備受損->匯率大幅貶值->惡性輸入型通脹+國別信用風險增加->股債滙三殺」的局面。巴西和南非等資源型國家也受到了顯著衝擊。

這一輪美元故事會如何演繹呢?

先來看看美國:

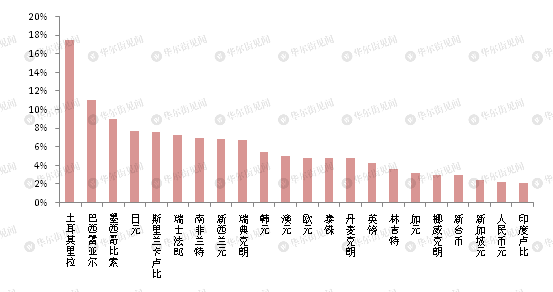

進入2021年,美元指數一改去年頹勢築底反彈。從低位89.41回升到當前的93.28,漲幅約4.58%。其中相對委內瑞拉、斯里蘭卡、巴西、日本、瑞士等貨幣升值超過5%以上。

圖:美元相對其他貨幣年內最大漲幅

支持美元指數階段性走高的主要有三方面原因:

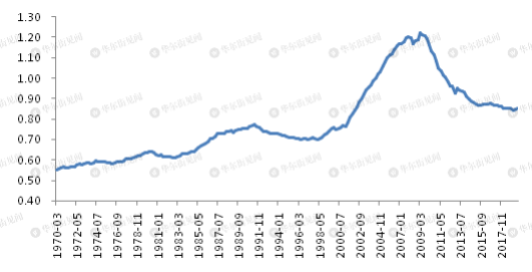

第一、美國經濟復甦預期強勁。長期來看美國居民資產負債表經過08年以來的修復,正進入新一輪房地產配置的擴張週期,地產市場供不因求;短期來看快速的疫苗普及將促使美國經濟進入優於新興市場的復甦節奏;而催化劑又有拜登政府推出的大規模基建刺激方案。長、短期因素和財政的三維共振,使得美國經濟復甦超預期的概率大幅增強,促使美元走強,資金迴流美國實體經濟。

圖:美國居民槓桿率

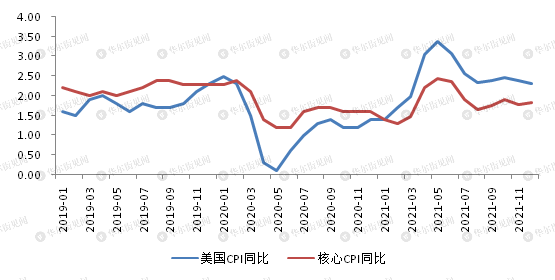

第二、通脹預期大幅回升導致美債收益率快速走高。年後國際大宗商品價格紛紛突破疫情前水平從而推升通脹。二季度在基數和美國消費端復甦的共同推動下,美國通脹水平會進入陡峭攀升階段,5月CPI、PCE以及核心CPI分別達到年內峯值3.38%、2.66%和2.44%,一舉突破美聯儲2%的目標利率。而在通脹預期疊加國債供給過度的情況下,美債收益率也快速走高,年內最高上行81BP達到1.74%。通脹上行使得美聯儲的貨幣政策態度出現轉變,市場更是開始提前交易美聯儲的量化寬鬆退出,引發流動性收縮預期。

圖:預計通脹快速走高

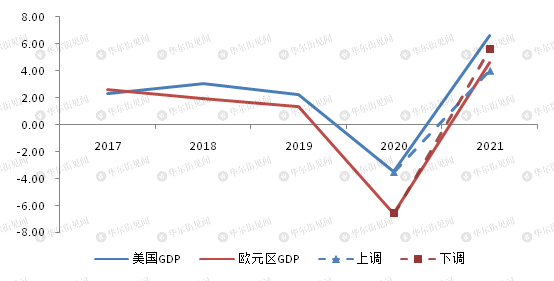

第三、歐美復甦差異拉大。即便美國經濟就業弱於預期,由於歐美在復甦節奏、疫情控製和貨幣政策上的差異顯著擴大,也會使得歐元作為美元主要的對手貨幣弱於美元,從而形成對美元的支撐。

圖:歐洲經濟下調而美國經濟上調

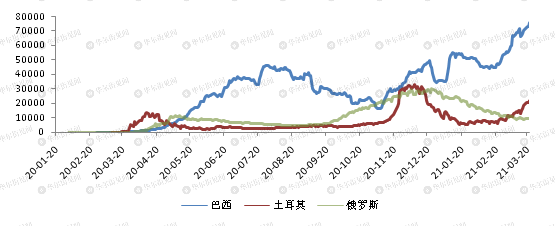

新興市場搶跑加息:

3月17日巴西央行宣佈上調基準貸款利率75個基點至2.75%(預期50個基點)。

3月18日土耳其央行宣佈將關鍵利率上調200個基點至19%(預期上調至18%)。

3月19日俄羅斯央行宣佈加息25個基點至4.50%(預期維持4.25%)。

後續印度、阿根廷、馬來西亞、泰國、韓國等新興國家,市場對於加息的預期正在增強,今年至明年上半年至少加息一次。

可是加息亦是雙刃劍

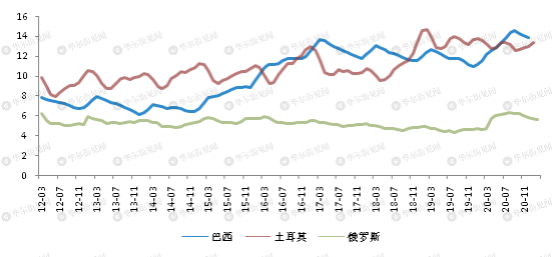

新興市場國家加息的主要原因肯定是抑製通脹的上行。其次也能通過加息壓縮泡沫穩定資本流出。不過,加息是一把雙刃劍。儘管加息有助於提高對短期資本的吸引力,同時也會抑製經濟增長。從這一點來看,當前這些新興國家的經濟修復還處於一個相對偏慢的過程中,尤其是巴西和土耳其,失業率高企10%以上,同時對疫情的控製也再度面臨考驗。包括後續將逐步跟進加息的印度、泰國、馬來西亞和南非也存在同樣的問題。一旦國際資本意識到加息更傾向於危害經濟增長前景,那麼其反而可能導致更大規模的資本外流,加劇貶值惡化通脹。

圖:新增感染面臨考驗

圖:巴西、土耳其失業率高企

高債務和高資產泡沫的國家,將為美國的流動性盛宴買單

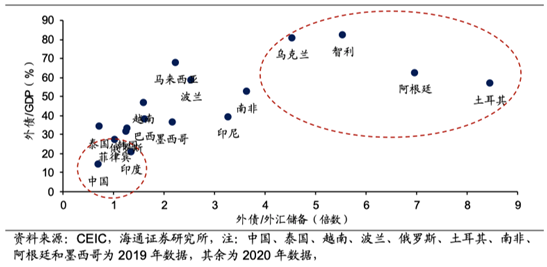

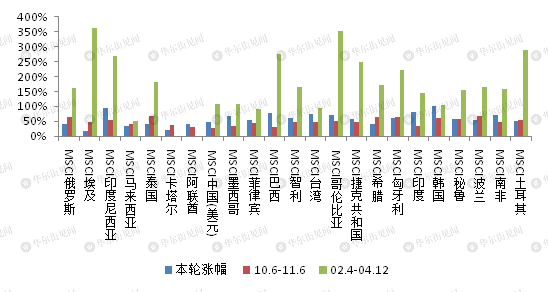

今年以來土耳其隔夜拆借利率高企於15%以上,依然難以抑製國際資本的流出。超預期加息後,央行行長下臺引發惡性循環預期,資產價格暴跌,匯率崩盤。當然這對土耳其而言也不是新鮮事了。18年美元升值之際,它也是首當其衝。主要是土耳其的外債水平極高資產泡沫嚴重。從外債佔外儲倍數來看,阿根廷、智利、南非等也將面臨資本流出的考驗。另外資產價格漲幅偏高的國家,顯示資本更多進入虛擬經濟體而非實體經濟復甦,也存在較大的資本流出風險。比如阿根廷、印度。一旦出現資本趨勢性流出,這些新興經濟體將為去年的流動性盛宴付出更高的代價。

圖:主要新興經濟體外債風險情況

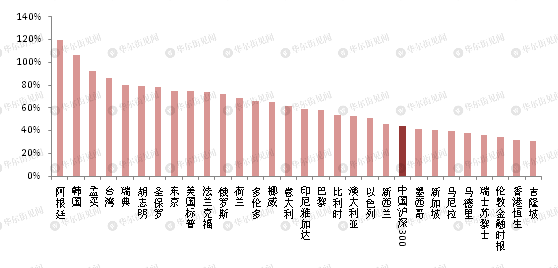

圖:全球主要市場股市近一年漲幅

圖:全球主要市場股市近一年漲幅

蝴蝶翅膀如何扇動

今年美國經濟政策如何演繹很大程度上決定了美元走強和新興市場壓力的程度,主要有四種演繹路徑:

A、強經濟+強財政+緊貨幣:對美國最好,可能性較高,美元迴流壓力最大。

強經濟、強財政是指復甦超預期尤其是就業;財政刺激方案好於預期且資金來源是加稅,不額外擴張美聯儲的資產負債表;貨幣政策處於邊際轉緊的狀態。出現這樣的情況對美國而言肯定是最優的,但同時美元迴流的壓力也最大。對新興市場影響來説,資產估值壓力、通脹壓力、資本流出和加息壓力均最大。

B、強經濟+強財政+寬貨幣:邊際流動性增加,美元迴流壓力次之。

如果美國刺激法案不能完全通過結構性加稅融資,那就需要美聯儲配合,導致實際上的財政赤字貨幣化。屆時美聯儲將釋放增量流動性,美債收益率上行壓力減緩、美元升值壓力減緩,但通脹預期會進一步走高。對新興市場來説,資產估值、資本流出壓力減緩、通脹和加息壓力依然加大。

C、弱經濟+弱財政+緊貨幣:美元迴流壓力較小。

如果復甦或財政刺激不達預期,或者兩者同時出現。但美聯儲還是保持原有的貨幣政策節奏,沒有邊際增量流動性。那麼估值壓力、資本流出壓力、通脹和加息壓力將大幅減緩,新興市場可獲得進一步喘息的機會,進入自身經濟復甦和美國經濟復甦的賽跑階段。

D、弱經濟+弱財政+寬貨幣:美元承壓回歸貶值。

這種可能性目前看來較小,就是復甦不達預期,財政難以推進,又回到13年依賴貨幣政策拯救經濟的道路上來,形式類似於繼續提供流動性。對新興市場而言則能繼續享受流動性盛宴,估值回升、資本流入、通脹加息壓力適中。

當然美債收益率上升、交易緊縮預期只是美聯儲政策影響新興市場資產三步走過程的第一步。後面每一步都更具挑戰性,包括實質性縮減購債規模,以及最終的美聯儲加息則是新興市場最大的隱憂。儘管目前市場預計美聯儲在2023年下半年之前不會加息,給了新興市場一段喘息的空間。但美國銀行也警告,當美聯儲真的加息時,加息速度可能會比上一個週期更快,最終利率也會更高。新興市場面臨的挑戰將是趕在美聯儲收緊週期之前收緊本國政策,以避免痛苦的匯率衝擊。

新興市場如何籌謀?

面對美元週期的潮起潮落,如今更多的新興市場國家也並非毫無防守之力。畢竟在一輪輪的美元週期衝擊中,他們開始逐步積累自己的壁壘,使得美元週期雖無法逃開,卻能削弱其傳導性和對實體經濟的傷害:

A:及早控製資產價格泡沫和信貸槓桿水平。主要手段是加息和政策逆週期管理。加息前面我們已經提了,因為效果過於廣譜它是一把雙刃劍,它在抑製泡沫和穩定資本流出的同時也會抑製經濟增長。而政策逆週期管理更為定向。由於國際資本存在短期性,更容易流入樓市、股市、商品等資產市場,一旦資產價格泡沫過高甚至伴隨槓桿的堆積,便很容易在去泡沫的時候出現崩盤和擴大波及面。因而及早通過逆週期政策壓製資產價格泡沫,便能使得該國金融體系和實體經濟能夠更好地抵禦短期資本流動造成的不利衝擊,但這對本國資產市場未必是一個好消息。

B:增加匯率彈性。匯率急速貶值短期會惡化國內通脹和外債水平,但為了保證匯率穩定而在外匯市場上的幹預行為,會造成本國外匯儲備的不斷縮水。對外匯儲備規模有限的新興市場國家而言,其可持續性值得懷疑,還會引發國際投機者對本幣發動投機性攻擊。97年至98年泰銖遭到國際炒家狙擊就是一個典型案例。匯率保持雙向波動能形成對外部流動性的自發防禦。但如果匯率波動幅度過大,也可以考慮臨時採取特定的資本流動管理措施。美國次貸危機爆發後,韓國、巴西、泰國等已經全面開放資本賬戶的國家,就曾經重新採納特定的資本賬戶管製措施。我國也依然保持一定的資本賬戶開放節奏。

C:增加資產性的外匯儲備結構。外匯儲備=外債(負債屬性)+順差(資產屬性)。一個國家外儲負債屬性越強,表明其過度依賴融資美元發展經濟,在美元流動性收縮的時候所受衝擊會越大,且輕易不敢動用過於嚴格的資本管製手段,只能被動接受匯率與資本流動的衝擊。而一個國家外儲資產屬性越強,其應對美元流動性收縮的能力越強,資產屬性強意味著其能靠產業鏈比較優勢和特定大宗商品的剛性需求賺取順差,其經濟內生動力更穩定,使用資本管製工具的回旋空間也更大,且其後續恢復的主觀掌控力相對較大。

對比最近兩輪美國經濟和貨幣政策引發的美元下行週期來看(即02年4月至04年底和10年6月至11年6月),在本輪美元下行週期中,新興市場國家的外儲佔外債的比例比02年要好得多但不及10-11年的峯值水平,從外債的增量來看,尤其是15年後相對外儲明顯偏高。但整體新興市場國家抵抗衝擊的能力還是有所增強。而在資產漲幅上,本輪新興市場股票漲幅要大於10-11年、但遠小於02年水平(02年美國經濟衰退比較明顯且持續時間很長)。

圖:新興市場國家外儲/外債比例趨勢

圖:新興市場國家三輪美元下行週期資產價格漲幅

好在目前來看美聯儲對於通脹的容忍度較高,加息或在2023年下半年才會啟動,新興市場在這段時間內加速擴大疫苗分發,控製資產市場泡沫、借力美國需求的溢出,提升自身經濟恢復速度,才是製衡美元迴流浪潮的最佳舉措。

編輯/lydia

免責聲明:本頁的繁體中文版由軟件翻譯,財經對翻譯信息的準確性或可靠性所造成的任何損失不承擔任何責任。