全面解讀迅雷。

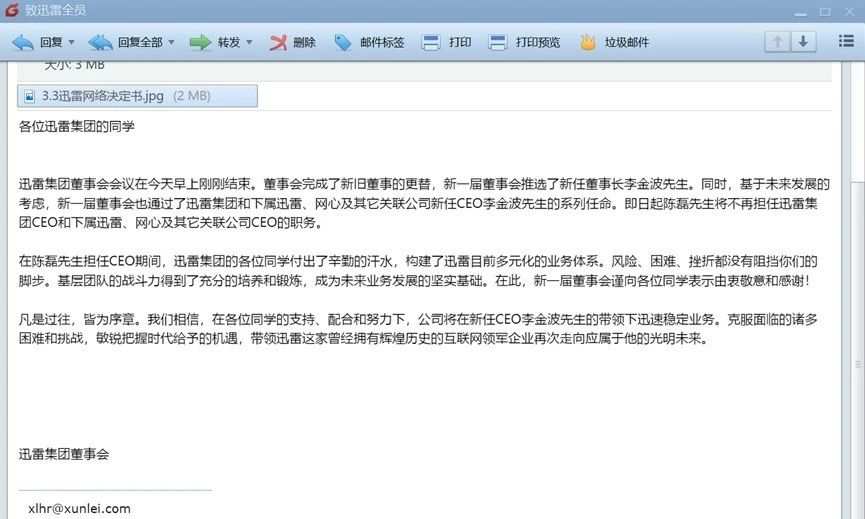

4月2號上午11點左右,深圳南山百度大廈西塔8樓,張平(化名)正在會議室,給項目組同事安排工作,突然電腦屏幕上跳出一封郵件,「致迅雷全員」,他掃了一眼,目瞪口呆,「老板被董事會開除了!」「第一個念頭就是,我也要失業了。」而之前,他們沒有聽到任何風聲。

事後聽同事說,「當天9點多,一大幫穿著白色襯衫的人,在公司樓下集合,10點多出現在公司,迅速的接管財務等核心部門,同時沒收了包括前老板助理等關鍵人物的電腦和資料,不允許員工把電腦帶出辦公室。」

張平所在的公司,是迅雷旗下的網心科技。而他的老板就是迅雷和網心的CEO陳磊。5年前,從騰訊雲離職陳磊來到迅雷,後來接替創始人鄒勝龍,出任迅雷集團和網心CEO。5年後,迅雷的前高管李金波回歸,接管了這個位子。換帥的消息傳出後,當天迅雷股票上漲了4.7個點,但第二天隨即繼續下跌。

這次被換掉的,不僅只有CEO一個人,而是包括迅雷高層和董事會整體調整。迅雷和網心CEO陳磊、迅雷集團高級副總裁、網心科技副總裁董鱈等高層均被免職,由李金波出任新的CEO。原來迅雷董事會王川、洪鋒、鄒濤、劉芹等集體辭任,由李金波、段暉、石鵬、羅為民接任。可謂是集體大清洗,陳磊的時代正式落幕。

2002年成立的迅雷,在一般人記憶中,主要印象是一個下載工具。但其重要性被大多數人低估了,它是中國互聯網發展史上,是一個絕佳的研究標本。它的研究價值,不僅是它曾經一度和騰訊齊驅並駕,曾經有超過4億的用戶。而是它經歷了中國互聯網每一個重要階段,接觸過每一個流行的商業風口,也收集齊了互聯網創業公司,不同階段遇到的各種重大問題:

回國創業、大額融資、高速發展、日活過億、延緩上市、上市失敗、轉型失敗、流血再上市、創始人失去控製權、創始人離職、職業經理人接手、股票暴漲、管理層內鬥、政策監管、股票暴跌、職業經理人出局、離職的老員工回歸接手。這些問題竟然集中在一家公司密集爆發,幾乎把創業發展能踩的坑全踩了。

但即使這樣,這家成立了18年的公司依然活著,甚至股價還一度創歷史新高,市值達到18.28億美金。即使後來大跌,按發稿時的收盤價,現在市值依然有2億多美金。迅雷持有的現金、現金等價物和短期投資總額,截止到2019年12月31號,依然有2.653億美金。賬戶上的現金,已經高於了公司股票市值。類似的案例還有聚美優品。從美股投資人角度來看,這意味著他們並不看好類似公司的發展前景。

迅雷發展的18年,歷史上重大轉折與三個男人緊密相關:鄒勝龍、雷軍、陳磊。他們分別代表了迅雷發展的三個階段:鄒勝龍主導的創始人階段,雷軍主導的投資人階段,在他之前是劉芹,與鄒勝龍雷軍關系密切,在早期投資和迅雷發展上,都給與了大量幫助,但逐漸淡出。陳磊代表著職業經理人主導的階段。

鄒勝龍、陳磊、雷軍有過一段蜜月期。

鄒勝龍,1973年生人,20歲前往美國威斯康星州立大學麥迪遜分校,學習計算機專業,後來又去杜克大學讀碩士,這也是蘋果現任CEO蒂姆·庫克的母校,在那認識了創業夥伴程浩。畢業後在矽谷工作了5年。鄒勝龍深受家庭的影響,熱愛技術,他的父親鄒德駿曾獲得世界發明大獎和國際發明金獎,是第一個拿到這個榮譽的中國人。

陳磊,1973年生人,家境良好,在清華讀本科,學計算機,然後去美國德克薩斯州大學讀碩士,曾在美國谷歌和微軟工作,後來去了騰訊雲,從事技術開發和管理方面的工作。

他們年齡一樣,有共同的技術背景,都在美國求學,受過美國文化和管理方式的熏陶,有著天然的共同語言,也為合作埋下了伏筆。一旦遇到,難免惺惺相惜。現在有兩種說法,一是鄒勝龍邀請陳磊加入迅雷擔任CTO,另外一種就是大股東雷軍力邀陳磊來當CEO,CTO只是過渡。從話語權來看,後者更可信。但不管哪種,都說明早期三者彼此都很認可,不然陳磊不會離開當時掌舵的騰訊雲。

在陳磊擔任迅雷CTO 2年後,2017年7月,鄒勝龍寫了一篇題為「明天會更好」的郵件,祝賀陳磊正式接任CEO。郵件里充滿了溢美之詞,「在過去2年多的時間里,(陳磊)展現出了出色的創新能力和堅韌的突破能力;作為公司聯席CEO以及網心CEO,陳磊卓越的領導力以及穩健的戰略落地能力,整個公司有目共睹。」 「我和董事會一致認為,陳磊有能力承擔完全CEO的責任。」

2020年4月2日的迅雷更換CEO郵件

而這一切的讚美和甜蜜,在原迅雷舊臣、2014年離職的李金波,回歸接任陳磊時,已經消失得無影無蹤。2020年4月2號,迅雷董事會致全體員工的內部信中,官方的表述是「在陳磊任職CEO期間,迅雷集團的各位同學付出了辛勤的汗水,構建了迅雷目前多元化的業務體系」,連一句象征性的感謝都沒有,穩定軍心,劃清界限。

從鄒勝龍、雷軍、陳磊再到李金波,這期間到底發生了什麽?這家一度趕超騰訊的公司為什麽淪落至此?它還有未來嗎?

迅雷的鄒勝龍時代

任何一家公司的文化和基因,都與創始人密不可分。現在發生的事情,往往可以在歷史中找到根由。迅雷的創始人鄒勝龍,懂技術,勤奮,是一個經歷豐富但不幸運的創業者:

他是中國早期互聯網創業者之一,一度和騰訊齊驅並駕,但現在市值相差2200多倍;

他和迅雷幾乎參與了每一個互聯網的風口,下載、視頻、播放器、瀏覽器、應用商店、遊戲、修圖、金融、直播、區塊鏈等,但結果都不盡人意;

他引入了晨興、Google、小米等明星投資人,最後卻流血上市,市值比賬面現金還低;

他想控製每一個產品的細節,但在上市前失去了公司的控製權;

他引入了職業經理人,但鬧出了震驚業界的內訌,最後職業經理人出局;

鄒勝龍是一個糾結的人,他既提倡西方的自由文化,但又像傳統家長一樣控製一切。鄒勝龍深受美國文化的影響,他信奉矽谷的工程師文化,技術至上,提倡自由、平等,鼓勵大家做自己想做的事。他給了員工以形式上的自由,甚至是放縱。但並不會在實權上真正的放手。

多名迅雷前員工反饋,在公司,如果鄒老板盯上什麽產品,這個產品絕對會爛尾。在迅雷歷史上,比如迅雷6這樣里程碑式的大版本,鄒勝龍親自抓每一個產品細節,最後不了了之,這個版本胎死腹中,沒有上線。後來迅雷員工達成默契,要做什麽新項目,不給鄒勝龍匯報,先做出來再說,因為只要他知道,就一定要幹預,幹預就一定完蛋。鄒老板的控製欲可見一斑。

林軍關於鄒勝龍文章下的評論

管理學上有一種說法,不要用戰術上勤快,來掩蓋戰略上懶惰。在產品的細節上錙銖必較,絕不放手,但關系到公司發展的商業風口,卻猶豫彷徨,屢屢錯過。

2008年-2009年金融危機時,鄒老板一直猶豫著要不要上市,最後還是放棄了。後來的迅雷招股說明書顯示,2008年累計裝機量已達2.6億、市場占有率73%。營業收入分別為1680萬美金。也就是1億人民幣左右。這時迅雷已經完成了3輪融資,高達3000多萬美金。不差錢,不差流量。

這時的迅雷,發展得風生水起,其實不知不覺的在經歷著一個大歷史階段。2008年是中國互聯網的10周年,也是智能手機元年,這是中國互聯網的轉折點。中國PC互聯網走向最高峰,移動互聯網開始萌動。這一年,Google發行Android系統,Apple發布iPhone 3G手機。身在其中的迅雷也一直在嚐試多元化經營。

2008年收購的修圖軟件光影魔術手,6年後停更。2008年才誕生的美圖,後來市值一度高達900多億港幣,現在還有60多億港幣。

迅雷看看是最早開發視頻播放功能的,比優酷土豆等都要早。後來優酷土豆45億美金賣給阿里,愛奇藝市值36億美金。「迅雷做的時候,一部電視劇版權才3000塊RMB,現在估計漲了一萬倍,為咩沒做起來?因為鄒老板摳,不敢燒錢,不敢放手。」一位前迅雷離職高管,表示實在可惜。

潘亂在關於迅雷的文章里提到,「2008年,迅雷也嚐試自研遊戲。然而鄒勝龍並不堅決。」於是程浩自己質押了迅雷股份,獨立出去做遊戲公司。但步履維艱。「當年迅雷遊戲找我們要流量的時候,大老板(鄒勝龍)答應了,但實際處理的時候我們會有很多規則、條件(比如用戶體驗)來擋掉,讓寶貴的資源用於自身項目發展。」連聯合創始人試圖創新,都無法突破迅雷內部的壁壘,其他人可想而知。

也就在這一年,騰訊的網絡遊戲的收入達23.3 億元人民幣,占總收入32.5%。程浩從不抽煙,但在做遊戲的這段時間里,開始大量抽煙,困難可想而知。內耗猛於虎,最後迅雷遊戲理所當然的黃了。「這種短視和愚蠢,像空氣一樣,充斥在每一個角落。」一名離職的員工說,這不只是他一個人的看法。

鄒勝龍就像駕著一架戰鬥機,他在不斷的在加固機翼、強化發動機等部位,對外炫耀自己的飛機有多快。卻忽略了最關鍵的部位——飛行員。這才是最關鍵的部位,飛行員掛了,整個飛機再牢固也會墜毀。「要抓主要矛盾。」這是經過復雜鬥爭的革命前輩,得出的重要結論。

在鄒主政期間,迅雷死掉的產品多達幾十款之多,包括視頻、影音、遊戲、金融、圖片、瀏覽器、軟件商店等等。而每一個在現在看來,都是一個新的商業風口。但每一次因為預算、人力、流量被卡,迅雷都錯過了。

根據媒體報道,2008年到2010年,是迅雷商業成長性最好的一段時間,2009年實現全面盈利,錯過了這個上市節點,之後鄒勝龍也表示很後悔。

2011年,成立9年的迅雷第一次正式提交美股IPO申請。同一批的新浪搜狐網易,一般用了3-4年就在美國上市了。2011年2月路演時,資本市場對迅雷的估值為20億美金。「Sean(鄒的英文名)和高管們當時都是春風滿面。」一位已經離開的前員工回憶。但人算不如天算,2011年6月份,爆出了東南融通財務造假醜聞,這家市值14億美金的熱門中概股,只用了137天,股票就跌成了廢紙。再接著,又發生了支付寶VIE事件,中國公司在美國資本市場成了毒藥。

迫於無奈,迅雷將估值降至9.16億美金,計劃募資1.125億美金。但因為惹上多宗版權官司,最後暫緩上市。「我們當時已經賺錢了,2011年第一季度利潤是5812萬(RMB),優酷第一季度淨虧損4960萬(RMB)。但優酷當時市值35億美金,我們連10億美金都不值!?」盡管事情已經過去了快10年,這位前員工談到老東家的遭遇時,依然憤憤不平,但這就是商業。

「選擇比努力重要。」多年之後,迅雷聯合創始人程浩感慨。折戟資本市場的鄒勝龍沒有想到,這一耽擱就是3年。人在歷史中,往往是無法認清歷史的。這3年,中國互聯網正發生翻天覆地的變化。根據新華網數據,就在2011年,全球智能手機出貨量,首次超過個人電腦。截止到2014年6月,中國手機網民達到5.27億,占網民83.4%。

PC時代落幕了,移動互聯網的時代來了。這是時代和互聯網行業的一個里程碑節點。在等待時機的過程中,唯品會等移動互聯網公司搶先上市。只留下了擅長PC下載的迅雷。股東越來越焦慮,資本市場越來越淡漠。

迅雷的雷軍時代

在這個時候,因為投資人劉芹的關系,首次進入胡潤全球富豪榜的小米創始人雷軍伸出了橄欖枝,當時他身價估值280億元RMB。春風得意的雷老板,已經成功的投資了拉卡拉、UC、好大夫、YY等移動互聯網明星項目。強大的財力,和資本市場點石成金的魔力,還有幾千萬小米手機在移動互聯網的潛力,正是迅雷急需的。

投資人從不是活雷鋒,投資是要算經濟賬的。雷軍的小米投資迅雷,怎麽算都是一筆劃算的買賣,一方面可以幫助自己生態做補充和優化,另一方面可能在未來贏得豐厚的經濟回報。簡單說,就是可以幫現有業務賺錢,以後也可能單獨賺錢。

2014 年 3 月,在官方的投資公告中是這樣說的,「小米向迅雷投資近2億美元,並獲得迅雷雲加速業務的授權,全面內置在小米的手機、電視和盒子等產品中。」

雷軍想要搭建的是一個小米的互聯網生態帝國。小米當時的產品包括手機、盒子、電視、路由器等,集中在硬件領域。而迅雷在內容、下載、用戶等的積累,可以給小米加分。小米更想做的是,萬物鏈接。不管是雲,還是區塊鏈。通過這些鏈接B端和C端。為小米將來在資本市場,說更多好故事打下基礎。

而更關鍵的是雷軍意識到,迅雷的P2P技術其實是一座待發掘的金礦。

當時鄒勝龍親自負責一個「水晶計劃」的新業務,利用迅雷下載技術,收集用戶閑置的寬帶資源,賣給視頻等需要帶寬的公司,這種分布式的CDN服務。與傳統從電信租用帶寬相比,便宜50%以上。但像以往項目一樣,鄒勝龍幹涉的項目進展艱難。

在兩年之後的2016年,雷軍在一次發布會上說,當時鄒勝龍跟他講這個故事的時候,「我覺得這對於整個雲服務市場來說是一次顛覆性的創新。」「鄒勝龍跟我講了這個故事,我興奮的好幾晚沒睡好覺。」2014年,美國提供雲服務的公司Dropbox,融資2.5億美金,估值高達100億美金!後來上市後最高市值接近200億美金。這叫雷老板如何不興奮?

2014年4月,迅雷完成E輪融資——3.1億美金,包括小米的2億美金、金山的9000萬美金。6月,迅雷終於上市,市值10億美金左右,之後跌到7億美金左右。而上市之前的融資,就已經超過5億美金,所以有人形容迅雷上市是「大出血」。

按照常理,上市是一個創業者和一家公司的高光時刻,理應把酒言歡,舉杯相慶。但是在迅雷上市時,卻蒙上一層悲愴的色彩。林軍在《我知道的鄒勝龍》里說,「2014年夏,迅雷IPO成功,上市後迅雷高管一起在紐約找了家中餐館喝茅台慶祝,喝著喝著,程浩大哭起來。」「那個慶功宴上,程浩一直在哭,但哭中帶笑,鄒勝龍一直在笑,笑中帶哭。」

上市後,迅雷股權結構變成了:小米31.8%、金山13.0%、鄒勝龍9.5%、程浩3.8%。雷軍系占了44.8%。辛苦養大的兒子,成年時卻被人抱走了,控製欲超強的鄒老板,心情可想而知。這為後來迅雷的高層內訌埋下了隱患。

在迅雷上市之後的2014年8月16日,迅雷雲加速產品,被整合進小米的核心——MIUI系統中,賬號相互打通。迅雷為小米7000萬移動端用戶提供加速服務。為了做好這個項目,當時迅雷從深圳派出了一支核心的技術團隊,常駐北京小米辦公。

有媒體評論,「迅雷不太像是一家獨立上市公司,更像是一家在納斯達克上的小米子公司。」

歷史學家許倬雲在研究中國歷代王朝崩潰時,總結出一條規律:「一個團體組織老化的過程,不再有新血液的加入,只有舊幹部和組織的領導者不斷的鬥爭,削弱了對外界的抵抗能力,也削弱了本身擴大經濟基礎的能力。王朝的崩潰是內部僵化的過程。」其實,公司也是如此。

迅雷上市之後,在業務層面,沒有實質性的突破。工具類產品進化的最佳路徑是:工具——平台——生態。按照互聯網行業估值法則,應用級公司的估值一般是10億美金, 平台級企業的估值大約是100億美金,而生態系統公司的估值則會達到千億美金。誕生在2011年的微信,就是完成三級跳的最好例子。

隨著網速升級、在線視頻的完善,應用商店推出,移動互聯時代對於下載需求越來越少。商業模式依然單一,超過50%以上收入還是來自於會員收費,結構單一,資本市場看不到潛力。股價從上市的16塊多美金,跌到只有3塊多了,這讓股東很不滿意,內部員工也很萎靡。「我們當時打電話邀約求職者,很多都不願意過來,覺得我們產品過時了。」一位已經離職的前人力資源,記憶猶新。而這時的鄒勝龍,由於常年勞累,身體已經出現了各種問題。

作為大股東的雷軍,越來越感覺到現有迅雷的團隊能力太弱,內部管理混亂,人員流失嚴重,無論是技術還是商業能力都難當重任。為了公司發展和股東投資回報,必須要做出決定。從騰訊雲過來的陳磊,在擔任2年CTO後,於2017年7月,正式接任CEO,小米王川擔任董事長。鄒勝龍退休。鄒勝龍這一次是徹底離開了自己親手創立的公司,但他依然保留股份。陳磊的時代到來了。

迅雷的陳磊時代

在美國,職業經理人全面接管公司,已經成了常態。2001年,Google的拉里·佩奇和謝爾蓋·布林,找來埃里克·施密特出任董事長和CEO,創始人徹底交出權力。施密特擔任谷歌CEO 10年間,帶領Google上市,並成為全球最大的搜索引擎。

中國的職業經理人,在企業一直都是一個尷尬的角色,安穩時有名無實,做事時瞻前顧後,出了事就要背鍋。典型例子就是盛大陳天橋,之前也是引入唐駿等多位高管,而僅僅在2010年至2012年內,盛大系共有22位董事長和CEO等高管離職,拱手把遊戲之王的寶座讓給了騰訊。

傳為佳話的案例較少,UC就是一例。何小鵬和梁捷剛創業做UC時,遞給投資人劉芹的名片,印的都是副總經理,他們知道自己技術出身,不擅管理,一直虛位以待,邀請更強的人加入。後來找到俞永福加入公司做CEO。再後來,UC以50億美金賣給了阿里,創業者何小鵬、後入局的經理人俞永福、投資人劉芹三贏。

在盛大做過總裁的唐駿曾經感慨,「職業經理人與企業家是有差別的:前者永遠是處在公司利益與自己利益相平衡的點上;而後者永遠是把自己放在公司利益里面。」「服從是職業經理人的第一操守。」

但是,陳磊不想當一個服從的人。

2014年底,陳磊加入迅雷任CTO時,他的前任就是李金波。他開始了一系列改革,為今後做好準備。他組建全新的公司——網心科技,自己擔任CEO,迅雷已經錯過了移動互聯網,靠原有業務,幾乎不可能翻盤。那個下載的迅雷,在PC互聯網大放光彩,在移動互聯網時代束之高閣,就像是騎兵部隊,在冷兵器時代是大殺器,橫衝直撞,所向披靡,但到了快速移動的裝甲車時代,騎兵就成了一個娛樂和禮儀的象征了。

網心的核心業務是雲計算和區塊鏈業務。陳磊有意和迅雷本部分開辦公,除了少部分是迅雷的員工,絕大部分都是從外部招聘。網心的文化強調,扁平化的組織架構和包容的氛圍。

據網心的人透露,「陳磊多次表示,迅雷積重難返,問題太多,管理混亂,廣告和轉化也很差。」迅雷技術團隊在多次配合中反應遲鈍,且工作效率低下。甚至在重大的國家級別會議期間,發生違規行為,有關部門完全禁止了迅雷的下載功能,經過多次公關後才恢復。

對於技術背景出身,發展一直頗為順利的陳磊來說,不願意被歷史包袱所束縛。在很多人看來,歷史是用來打破的。但歷史往往又是重復的。技術背景出身的陳磊,和技術背景出身的鄒勝龍。都一樣抱著大幹一番的心態。

迅雷之前的「水晶計劃」,陳磊上任後再次復活,推出賺錢寶後升級為玩客雲的硬件。買了硬件的用戶,出售閑置的帶寬和存儲,迅雷支付現金采購,然後轉手將帶寬賣給客戶。但這種情況下,玩客雲賣的越多,迅雷賠得越多。所以硬件的銷售數量一直不敢放開。

最終,陳磊找到了數字幣和區塊鏈技術這把鑰匙。當時比特幣已經突破10000美金。他把發現金補貼,改為發一種名叫「玩客幣」的虛擬貨幣。用虛擬貨幣來吸引用戶,交換閑置的帶寬,這就解決了成本過高的問題。發展更多用戶,最後形成一個幾百上千萬節點的分布式網絡,這可能顛覆傳統CDN商業模式。

這種原來用於激勵用戶的玩客幣,在幣圈的炒作下,漲幅超過驚人的100倍。玩客雲京東預約購買超過1000萬台。原本399元一台的玩客雲,二手的都被炒到3000元。「我們當時玩客雲設備,最高一天流水超過一億。」網心一位參與項目的核心成員透露,當時大家都被發展速度震驚了。受區塊鏈相關概念刺激,迅雷股票從長期徘徊在3美金左右,2017年10月開始暴漲,2個月內漲到最高27美金。漲幅高達900%。

陳磊的改革不僅於此。在開拓新業務的同時,開始收縮迅雷老業務。2017年11月28日,迅雷發布公告稱,迅雷正式撤銷迅雷大數據、迅雷金融、迅雷易貸、迅雷小遊戲、迅雷愛交易等業務的品牌和商標授權,停止對迅雷商標的使用。

迅雷大數據實際控製人之一是於菲,她原是迅雷高級副總裁,負責法務、政府關系與行政事務。曾陪著鄒勝龍遠赴美國敲鍾。根據迅雷大數據CEO胡捷的說法,「對於迅雷金融板塊業務,迅雷創始人、前CEO鄒勝龍是支持的。」於菲也在聲明中多次強調,「迅雷大數據直接受命於鄒勝龍。」

陳磊的這些製約措施,直接衝擊到了既得利益群體。迅雷大數據開始反擊,指責玩客幣是騙局,違反國家政策,發布數字貨幣圈錢。根據後來迅雷的公告,除了不斷向有關部門舉報,於菲還組織人去公司幹擾正常辦公。經過多次拉鋸式的公關戰,最後雙方在股東調節下,息事寧人。但迅雷品牌元氣大傷,受到相關部門約談,區塊鏈業務也受到了衝擊,股價也從27美金一路下滑,再次回到3塊左右。在這次內耗的戰役中,沒有贏家。

表面上看,這是關於迅雷品牌使用權的分歧,但背後是新老迅雷人關於控製權的爭奪戰。鄒勝龍為代表的老迅雷人,是流量思維,用網貸等方式,把現有用戶變現,而且已經獲得了穩定收益。而陳磊和雷軍為代表的新迅雷人,是技術性思維,要搞雲計算和區塊鏈,其他的都要收縮。過往舊的怨恨,和新的利益矛盾,徹底引發了這場戰爭。從這個角度來看,鄒勝龍一直是退而不休。

鄒勝龍可能不是一個好的管理者,但無法質疑他對迅雷的熱愛。在上市之後,他的股份被稀釋到9.5%,但他即使他離職後,也一直沒有大規模的賣出股份套現。但一直到發稿的今天,根據持股名單顯示,他依然持有7.15%的股份。也許,他一直在等待什麽。

鄒勝龍是一個超級節約的人。對別人摳,對自己也摳。和他熟悉的林軍,說他上市之後還是開著老款的車,一直只拿著和總監一樣的薪水。在這點上,他和雷軍不謀而合。雷軍在業內是以省錢和勤奮出名的。小米的領導和員工出差,一直是坐經濟艙,包括雷軍自己。據傳小米高管,最怕跟雷軍一塊去國外,因為十幾個小時坐經濟艙,特別難受。

反觀蘋果公司,主張給員工買頭等艙,每年機票費就有1.5億美金。因為休息好狀態才好。陳磊是和蘋果一樣的理念,高管出差可以坐公務艙,百萬級高薪引進人才,有人才能做事。目前網心員工500人左右,70%是技術研發,主要業務是迅雷雲、迅雷鏈等,包含其他新業務,根據網心的離職員工預估,「整體年成本得要過億。」不知道雷軍和鄒勝龍看到這些財務報表,是什麽心情。

盡管薪水是保密的,但迅雷員工大都覺得薪水,比網心員工低很多。這一直是迅雷員工的心結。但這點被網心高層否認。在2019年底,網心從原來老舊的深圳威新軟件園,搬到了可以眺望深圳灣海景的百度大廈,房租自然水漲船高。這些或多或少都成了投資人和股東詬病的地方。

但同時,要命的是,迅雷和網心所有收入相關的數據都在下降,根據迅雷2019年年度年度財報:

總收入為1.813億美金,較2018年下降21.9%

雲計算和IVAS收入為8410萬美金,較2018年下降31.3%。

訂閱收入為8150萬美金,較2018年下降0.4%

網絡廣告收入為1560萬美金,較2018年下降43.7%。

總利潤為8880萬美金,較2018年下降29.7%,毛利潤率為44.5%,上年為49.5%

2019財年持續經營淨虧損5340萬美金,而2018財年淨虧損4080萬美金;

迅雷持有的現金、現金等價物和短期投資總額也連續3年下降;

即使是迅雷網心這次抓住的CDN服務的風口,情況也不容樂觀。不走運的迅雷,這次遇到了已經長成龐然大物的阿里和騰訊。根據前瞻產業研究院發布的《中國內容分發網絡(CDN)行業市場競爭與投資前景預測報告》,包括阿里雲、騰訊雲、網宿科技、網心科技等39家公司,都獲得全國CDN經營資質。而阿里騰訊網宿三家就占據了超過60%的市場。領導過騰訊雲的陳磊,這次要領導迅雷雲對抗自己的老東家。

另外一方面,市場的價格戰進入到白熱化階段。「2015年6月,迅雷旗下網心科技的星域CDN以9999元/G/月的定價將CDN徹底顛覆至透明冰點價,僅為市面主流價格的1/4,並引發CDN廠商跟風降價。」但騰訊等巨頭們顯然不會坐以待斃,和巨頭拼價格戰,無疑是螳臂當車。「2016年的亞太CDN峰會上,騰訊雲提出「雲+CDN」,之後又以0.01元中標廈門市政務外網雲服務項目。2017年3月的雲棲大會上,阿里雲宣布完成對優酷CDN及視頻雲業務和團隊的整合,並且宣布CDN業務降價35%,流量單價最低只需0.17元/GB。」基本上就是貼錢白送。

而區塊鏈的變現,從理論,到技術研發,產品試運行,大規模普及,中間有個漫長的過程。網心投入了大量時間、人力和資金在區塊鏈上,但區塊鏈實際大規模應用和變現,遠遠看不到希望。

技術如果沒有落地,一切就都是空談。只有當區塊鏈技術與企業應用、行業場景大規模融合時,才能產生真正的價值。好的企業家,需要在技術研發和企業利潤之間做平衡。但是技術專家,並不會考慮這些。

根據之前迅雷的公關稿宣傳,「迅雷鏈對接合作的企業機構已達到100多家,為包括壹基金等在內的知名企業完成50多個區塊鏈應用項目,涉及金融、版權保護、溯源、公益、交通、基因、供應鏈、新零售等多個細分領域。為了幫更多企業和開發者用好區塊鏈,迅雷鏈還推出了16項區塊鏈產品解決方案,覆蓋至金融、民生、司法、醫療、政務、工業6大領域,又一次成為了行業標桿。」

但實際上網心的人員私下也承認,「在當下,區塊鏈最實際最直接的項目就是發幣ICO,但是這條路子已經被政策堵死了。次之就是應用在金融有關的鏈條和領域,防止賬目作假等。」但是在中國現階段,很多企業其實並不希望賬目等太透明,何況還要投入人力財力進行技術改造。所謂區塊鏈對現實世界的改造,現在根本不是企業的剛需,更多是技術性企業一廂情願。

從這個角度來看,鄒勝龍和陳磊其實是一樣的,都是技術專家,試圖通過一種技術,來改變公司和業態,但並不善於管理和經營,並為此把整個公司拖入泥潭。陳磊也是技術男出身,「格局很大,但不會搞關系,堅持自己的看法。」他不願意和政府的人打交道,不願意和官員吃飯喝酒拍照,公關的人對此十分頭疼。

陳磊在擔任迅雷和網心CEO時,網心與迅雷一直分開在深圳南山兩個地方辦公,甚至每年年會都是分開的。他一直在網心辦公,很少去迅雷。在他主政期間,「網心部門總監等管理人員,基本上都是新招聘的,不用以前的舊人,迅雷那邊,創始人鄒勝龍程浩都離職了,很多老的迅雷人都走了。」

而陳磊的老婆董鱈,一直擔任迅雷集團高級副總裁、網心科技副總裁,主管著商務市場跟人力資源兩個核心部門。直接對他匯報。在很多迅雷員工眼中,這難免有些瓜田李下。有多名迅雷員工表示對於公司采購、新辦公室裝修等經濟問題都有質疑,但都沒有實錘的證據。

在網心員工看來,這些指責純屬汙蔑。「董總經濟條件很好,是基督教徒,有自己的信仰,絕對不會做這些事情的。」但就連信仰這件事,也被迅雷那邊的員工吐槽,迅雷和網心的年會上,一定會有一個節目,就是教會唱詩班的朗誦之類的。「如果有了同樣的信仰,和領導就會更有話題,也就會走得更近。」

李金波的時代來了?

在投資迅雷6年之後,股東們漸漸失去了等待的耐心。雷軍在自己投資的項目上,大刀闊斧的整體合並整改,其實已經是常態了,2010年10月10日,雷軍作為投資人,推動了傅盛的可牛和王欣主管的金山安全合並,成立新公司「金山網絡」,也就是後來的獵豹移動公司,最終在美國獨立上市。這一次雷軍撮合的是迅雷和最右。

現在接手的李金波,技術出身,之前在北京百度,後來被鄒勝龍程浩邀請到深圳入夥。作為迅雷技術合夥人,一手打造了迅雷工程技術體系。後來去了北京創業,他是95後社區產品最右的創始人兼CEO,2019年完成了小米領投的8000萬美金融資。和劉芹、雷軍關系密切。2014年他離開迅雷創業,陳磊接任了他。5年後,在北京創業的他,回深圳又接替了陳磊。世道循環,世事難料。

新進入迅雷董事會的成員,大多在迅雷工作過,羅為民在2006年—2011年,曾擔任COO。段暉2008年—2015年在迅雷履職。根據雷帝網的報道,「在迅雷管理層大調整背後,Itui及其關聯實體與小米、金山軟件及晨興資本還達成了一項協議,即每個股東同意將分別擁有的迅雷股權換成Itui的股份。」而Itui就是95後搞笑社區最右的資本控製實體。

根據接近小米和最右的人推測,雷軍、李金波、劉芹、迅雷股東已經達成了利益交換的協議。雷軍系退讓,老的迅雷系開始接管。我們曾聯系新的迅雷董事會成員,但對方以最近太忙為由婉拒了交流。

交易完成後,Itui成了迅雷最大股東,李金波完全控製了迅雷。李金波的時代開始了。年輕的最右,和中年的迅雷,之間能發生什麽樣的故事?是繼續雲和區塊鏈的技術流?還是開啟新的社區時代?一切都不得而知。

李金波接替陳磊的那一天,是4月2號。5年前的4月1號網心成立,4月2號陳磊走馬上任。不多不少,剛好五年。「只看後浪推前浪,當悟新人換舊人。」看來迅雷背後的操盤手真的很著急,不願意陳磊再多呆一天。

特別感謝所有為本文提供信息和接受訪談的朋友們。

編輯/emily