來源:智通財經

作者:楊傑

金融分析師Eric Parnell近日撰文表示,標普500指數盡管看上去很強勁卻日趨脆弱,出現向下調整可能迫在眉睫。他建議不要害怕下行風險,相反地,投資者應尋求資本化。

標普500指數似乎勢不可擋。該指數周三(9月2日)收漲1.56%,報3581.64點,再創歷史新高。但這一輪漲勢看起來卻越來越脆弱,Eric Parnell給出五大理由說明標普500指數可能即將面臨回調。

1. 越來越窄的市場廣度

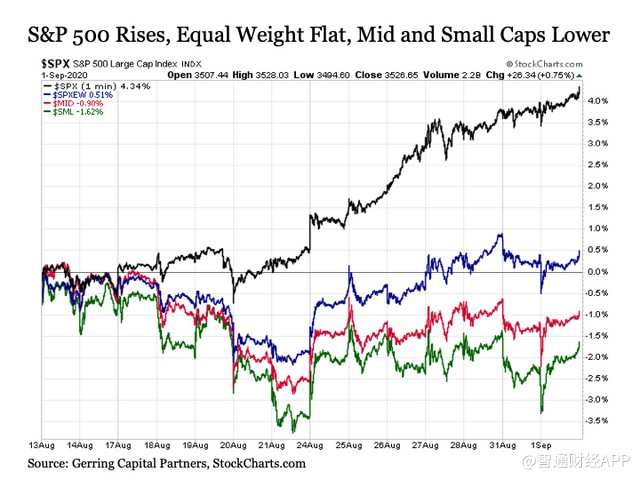

美國股市不斷刷新歷史新高,而推動美股上漲的個股卻越來越少。作為近期市場廣度變得狹窄的諸多跡象之一,如下圖所示,自8月13日以來,雖然頭部標普500指數已經升升超過4%,但等權標普500指數漲幅勉強為正,而標普中型股400指數和標普小型股600指數則下跌約1%至2%。

這種「頭重腳輕」的市場引人注目。如果一直推動標普500指數創下歷史新高的一小批科技股和互聯網股出現動搖,那麽美股向下的轉變可能會迅速發生。而事實上,大多數諸如蘋果(AAPL.US)、亞馬遜(AMZN.US)等美股市場的領先者已經以史上極端的估值進行交易。

2. 日益增長的恐懼

市場本身已經發出了對潛在下行調整的恐懼信號。近期標普500指數屢屢刷新歷史新高,而此時CBOE波動率指數(即恐慌指數VIX)卻一直在升升。至此,雖然標普500指數自8月17日以來上漲4%,但同期恐慌指數VIX卻大漲20%。

如果恐慌指數VIX從低位十幾這樣震蕩走高,那是一回事。但如果像今天這樣,恐慌指數VIX從低位20幾升升到高位20幾,那就更令人不安了。換句話說,恐慌指數VIX目前仍頑固地保持在20以上,市場就已經對美股可能出現的調整表示了高度擔憂,而最近向30的升升表明,這些擔憂正在加劇。

3. 實際收益率跌入史低

10年期美國國債收益率周二收於0.68%,同時,10年期美國國債盈虧平衡通脹率為1.76%。這意味著,今天持有10年期美國國債的投資者,在考慮到未來十年的通脹預期後,所獲收益率為-1.08%。如下圖所示,這是自千禧年以來歷史上最低的負實際收益率。

唯一一次實際收益率跌到幾乎相同幅度的時間是在2012年底和2013年初。對美股而言,這里的風險在於,如果實際收益率出現類似於2013年5月的情況突然大幅上升,那麽很可能會伴隨著標普500指數的向下調整。

只有10年期美國國債收益率大幅走高才會導致實際收益率大幅上升,而10年期美國國債收益率在2009年金融危機後對美股來說已變得特別不穩定。

4. 美股現嚴重超買信號

值得注意的是,標普500指數周二收盤時的相對強弱指數(RSI)讀數超過79。據悉,RSI讀數在70或以上為市場超買的信號,表明最好的情況是盤整期,最壞的情況會是調整期。

但標普500指數對其關鍵移動平均線(MA)的溢價日益擴大。截至周二美股收盤,標普500指數目前較其中期50日均線高出7.69%,較其長期200日均線高出14.23%,較其超長期400日均線高出17.66%。

為什麽這些溢價值得關注?自1934年以來,美國股市在10個獨立的時間段內,22600多個交易日里僅有50個交易日以與這些長期日均線相當或更高的溢價進行交易。在過去的每一次中,美國股市隨後的調整幅度都在5%到20%之間。

5. 美股在9月最容易出現下行風險

如果說一年中哪個時間段的美股最容易出現調整,那就是9月份。在過去的九十多年里,美國股市在一年的十二個月中,平均有九個月是上漲的。

2月和5月基本持平。只有9月的表現突出,平均跌幅約為1%。雖然1%的跌幅看似相當溫和,但必須強調的是,9月1%的跌幅是結合長期歷史背景中的一些非常好的和一些明顯較差的月度回報率所得出。

如果說美股在某個時期特別容易出現下行風險,那麽歷史表明,9月是最有可能發生的月份。

標普500指數會下跌到什麽程度?

如果發生這樣的調整,市場應該預期標普500指數會下跌到什麽程度。以上面引用的移動平均線為指導,分析師預期大致7%的跌幅將使標普500指數回到50日均線,而12%的跌幅將使其回到200日均線,而15%的調整將使其回到400日均線。

在這個區間內,Eric Parnell建議投資者要為任何這樣的下跌做好準備。

雖然這種下降的幅度聽起來令人震驚,但分析師認為這種跌幅不過是回歸到均值的現象。他表示,即使標普500指數短期內出現15%的調整,美股整體的上升趨勢也依舊保持完整。

此外,整個夏季都保持資產負債表不變的美聯儲不會讓美國股市下跌很長時間或很大,並且可能以口頭或實際的政策支持進行幹預,讓美股投資者再次安心。

因此,投資者不應將短期下行風險視為立即擔憂的理由,而應將其視為選擇性增持美股的潛在機會。更為明顯的長期風險依然存在,並在繼續積累,但與此同時,這些風險依然被中和,這在很大程度上得益於美聯儲對於美股的持續支持。

編輯/Jeffy