除了通脹指標,越來越多的經濟指標,從房市、就業、交易、消費似乎都指向「衰退」。如果一定要在衰退上加一個概率,華爾街大行給出了不一樣的答案。

近70%的經濟學家認為美國經濟將於明年陷入衰退的觀點似乎並不無道理,因為越來越多的經濟指標都箭指「衰退」,美聯儲周三激進加息75個基點,是1994年以來的最大加息幅度,更是讓市場和人們的情緒進一步惡化。

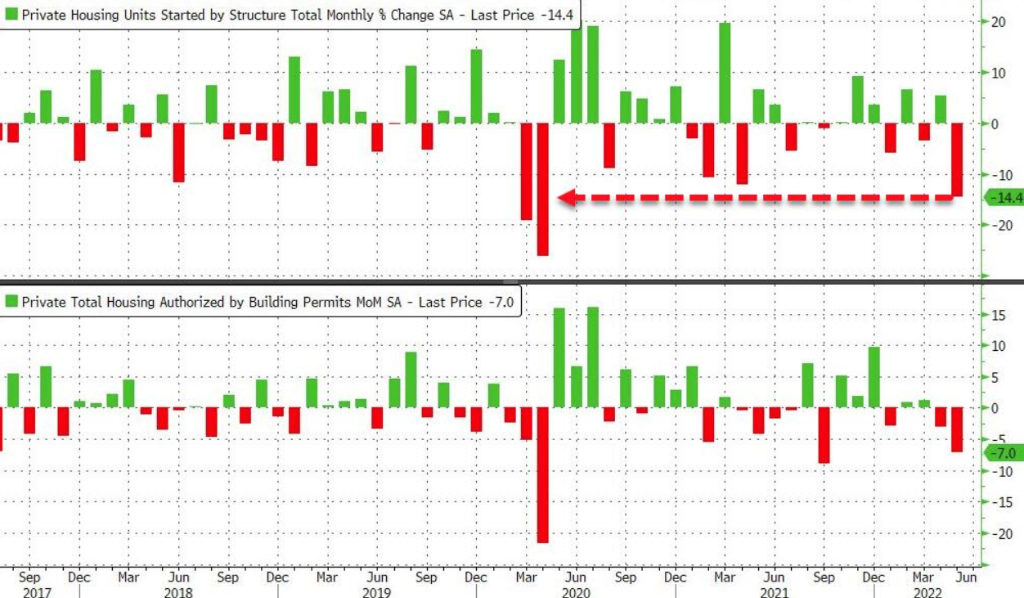

房貸利率升升+房屋建築商情緒低=房市熱退潮

房地美周四公布的最新數據顯示,美國30年期固定利率平均升升至5.78%,創自2008年11月以來新高,且高於前一周的5.23%。55個基點的增長是1987年以來最大的單周漲幅。去年同期,平均利率為2.93%。

華爾街見聞文章指出,房貸利率的上升繼續對抵押貸款申請造成影響。盡管上周的申請總量與前一周相比略有反彈,但與一年前相比,申請量下降了50%以上。

此外,根據全國住宅建築商協會(NAHB)公布的數據,6月美國住宅建築商信心指數下降2個點至67,創下2020年6月以來的最低水平,這也是該指數連續第六個月下降。正如華爾街見聞稍早前文章提及,隨著房貸利率迅速攀升,美國房地產市場「速凍」,銷售數量、房貸申請數量迅速下降,一些互聯網房屋中介企業率先開啟裁員潮。

在房貸利率升升和抵押貸款申請暴跌、房屋建築商情緒低落以及房地產市場裁員激增的情況下,分析師預計5月份房屋開工和許可將分別環比下降1.8%和2.5%。

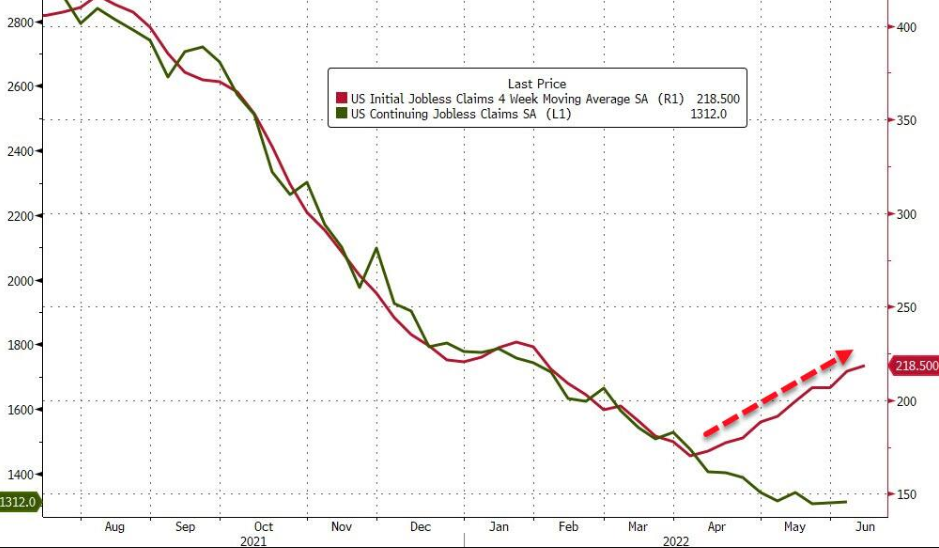

失業+通脹=痛苦指數

美國勞工部周四公布數據顯示,在截至6月11日的一周中,美國首次申請失業救濟人數為22.9萬人,高於市場預期的21.5萬人,比前一周減少0.3萬人。雖然失業率仍處於歷史低位,但分析人士認為,受美國通脹加劇等因素影響,市場擔憂美國經濟未來可能陷入衰退,可能會對企業招聘造成負面影響。

從下圖中也可以明顯看到,雖然持續申請失業救濟的趨勢較低,但初次申請失業救濟的趨勢卻明顯上升,因為勞動力市場的轉折很明顯。初次申請的4周平均數已經達到2022年1月以來的最高水平。

把美國如今的通脹率和失業率結合起來看,組成了經濟學家稱之為「痛苦指數」(Misery Index)的指標:該指標由失業率和通脹率加總得來,數字越高,表示經濟痛苦程度越高。華爾街見聞稍早前文章指出,以歷史標準衡量,美國的這一指標現在有所上升,事實上比二戰後的幾次衰退都要高。

消費者信心崩盤+信用透支=推翻「儲蓄」推動型增長

上周公布的美國6月密歇根大學消費者信心初值50.2創歷史最低,消費者的長期通脹預期向上突破過去幾個月的窄幅震蕩區間,創2008年以來的最高。

而美國消費者信貸4月份再度升升,相較3月份的增長創下新的紀錄:消費者信貸總額較3月增加381億美元。包括信用卡在內的循環信貸餘額增加178億美元,包括汽車和學生貸款在內的非循環信貸餘額則增長203億美元。

雖然傳統上消費者信貸數據常常被視為B級經濟指標,但是這項指標無疑印證著此前美國4月個人儲蓄率(占可支配收入的比率)從3月下調後的5%下滑至4.4%,儲蓄率跌至雷曼以來最低的事實,美國家庭儲蓄或已消失殆盡,取而代之的是美國人發動了一場由信用卡推動的消費狂潮。

雪上加霜的是,美國家庭健康支出的日子或將一去不復返,因為按照華爾街見聞此前文章指出,拖欠貸款次級借款者接近疫情前水平:逾期至少60天未償還個人貸款和信用卡貸款的次級借款者占比都已接近疫情前水平,這類拖欠的車貸次級借款者占比甚至超過疫情前,僅次於2月所創的最高紀錄水平。

股債聯動消失+收益率倒掛=衰退交易信號

自3月美聯儲開啟激進「收水」以來,隨著對於通脹的悲觀情緒愈加濃厚,「股債雙殺」的場景在美國金融市場不斷上演;然而,通常情況下股債市場之間更多的是此消彼長的關系。

華爾街的大量研究指出,當10年期美債收益率攀升至3%時,股票和債券價格停止同步波動——股票繼續下跌,而固定收益債券價格開始反彈。比較過去3個月10年期美債和標普500指數的走勢,「股債雙殺」的局面正在改變,這意味著許多投資者已經開始進入債市的「避風港」,對「增長的擔憂主導了市場思維」。

此外,華爾街見聞VIP會員文章也指出,當風險來襲時,保值比賺錢更重要,從黃金重新回到投資籃子中也進一步預示著從交易通脹到交易衰退的進程。

值得注意的是,本周剛剛過去的黑色星期一不但暴露了悲觀無比的市場情緒,同日美國國債收益率曲線的關鍵部分已經倒掛,這個標誌著經濟衰退的信號意味著美聯儲想要實現經濟「軟著陸」的努力或不會成功。

N項經濟指標疊加=衰退?

周四,摩根大通策略師表示,股市反映的美國經濟衰退概率為85%,市場對政策失誤和隨後不得不扭轉政策的擔憂加劇。由Nikolaos Panigirtzoglou牽頭的策略師在報告中寫道,根據過去11次經濟衰退時的歷史表現,歐洲股市暗示的衰退概率為80%。

利率市場目前正在挑戰央行,質疑在隨後不需要扭轉政策的情況下能夠在多大程度上收緊政策。

美聯儲面臨的挑戰尤其大」,因為美國利率市場暗示聯邦基金利率高於3%可能無法持續。

此外,美國富國銀行方面評估,目前美國經濟衰退的可能性已超50%;道富環球投資管理公司首席經濟學家莫庫塔則同樣表示,美國經濟衰退的可能性為50%;彭博經濟的最新估計顯示,到2024年年初美國出現經濟衰退的可能性接近四分之三,而就在幾個月前,這個可能性還不高。

當然,市場上不乏對美國經濟的相對「樂觀預期」,比如瑞銀並不認為美國經濟短期內會衰退,華爾街最樂觀分析師摩根大通首席全球市場策略師Marko Kolanovic認為由於美國經濟能夠避免衰退,美股拋售應該是短暫的;曾帶領美國經濟度過了2008年全球金融風暴的前美聯儲主席伯南克表示,只要供給側通脹壓力得到改善,美聯儲有相當大的、合理的可能性實現「軟著陸」。

只是,股神巴菲特似乎說過,對於長期投資者來說,悲觀主義是良友而樂觀主義是大敵。

編輯/lydia