今天我們聊聊中國最有爭議的話題,即房價和樓市。20年來都是說房價太高了,很少有人會說中國的房價太便宜,但是有些有趣的數據在過去很少被談到,例如:

第一、中國的首次購房年齡是27歲,西方不少發達國家首次購房的年齡大約在40歲左右。國人能整整提前了十幾年購房,這說明房價相對是高還是便宜?

第二、中國目前人均住房面積超過35平方米。香港人均住房面積大約是17。在30年前,香港人均住房面積是上海的兩倍,但是現在上海是香港的兩倍。上海人均住房面積在人口快速提升的背景下翻倍,這個過程就是通過住房資產的大量增加實現的。如果這個階段房價持續偏高,又如何能做到呢?

第三、值得關注的還有新房銷售面積和價格。2018年中國新房銷售面積大約是15億平方米,這是20年前1.2億平方米的12倍,如果房價真的這麽高,為什麽銷售面積能持續20年提升,這到底暗示著房價是便宜還是貴?我相信這些差異令人奇怪,事實有時候確實不那麽直觀。

現在中國東部也好、中部也好、西部也好,大區域而言住房都有過剩的現象,那麽直觀的理解上房屋應該便宜而非昂貴。討論房價是一個比較復雜的話題,為了厘清這些東西,我們今天從歷史開始梳理邏輯。

中國住房製度回顧

在座各位都知道,90年代房改之前中國住房分配製度主要通過政府分配完成的,主要面向城市居民。這種分配製度維持了30-40年,有其自身的特點和優勢。第一個是低租金,我記得我爸爸媽媽那個房子可能一個月的租金每平方米就幾分錢,整個房子就幾塊錢租金。第二就是終生持有。缺點則是計劃趕不上變化。建國後在人口倍增的情況下,城市居民住宅面積幾乎只有輕微增加。這導致城市人均住房面積減半,城市居民住宅面積狹小,同時輪候時間漫長。

這個製度大概在上個世紀90年代慢慢演化,從政府直接向雇員分配房子轉向政府向發展商提供土地、發展商建房賣給購房者。這樣一個簡單變化最後導致巨大的成果:第一城市居民住房質量出現顯著的提高,人均住房面積出現大幅提升。

以上海為例,上個世紀90年代人均住房面積大約7平方米,到2000年房改初期提升到16平方米,到了2011年提升到33平方米,這個時候已經是房改前水平的五倍了,維持了十年翻一番的水平。到2019年,提升到人均37個平方左右。這是非常非常高的提升。大家知道同期上海城市人口從一千多萬提升到兩千四百萬,接近翻倍,而人均住房面積人口倍增的條件下還能提升了5-6倍,這是前所未見的成就。

除了面積提升,房屋的質量也在提升。如圖所示,這是一個位於上海郊區萬科開發的普通住宅,銷售時間是2007年,現在二手房價在四萬二左右,但是在十幾年前九千塊就可以買到這樣的住房。下一個是位於市區的一個高端住宅。

無論是從普通住宅還是豪宅,可以看到在這個階段,中國住房在數量和質量都有快速的提升。

樓市超長繁榮期

2014年,萬科判斷中國住房市場黃金時代已經結束了,同時政府也出台房住不炒的政策。但在這個背景下,中國房地產市場走出了最長的持續發展期。

看樓市高低可以有幾個指標。一看豪宅熱銷與否,二看樓價起伏,三看房企股價。

豪宅方面,去年整體豪宅價格已經平復一些,不過從深圳樓市來看,年初華潤深圳灣瑞府、香蜜湖深業中城、招商領璽這些豪宅都出現熱銷。

豪宅熱銷比較直觀,但房價更有意思。以深圳為例,2015年放鬆調控之後,深圳房價迎來了快速上漲,漲幅接近一倍。其後政府恢復控製房價,這時候深圳以五萬元左右的基數,橫盤了近兩年,直到最近才重新恢復了波動,可見政府對房價的控製力是極為強大的。

百城房價走勢略有不同。在一線城市我們看到了和深圳相似的情況,樓價在波動一段時間之後進入了調控期,整個一線樓市的價格出現了高度的穩定,整個波動不超過5%。但與此同時,二線城市整體樓價在這個階段上升了40%,三線上升了50%。這個過程中跟我們很多人的感受是相符的:一線穩住了,想買買不到,很多購買力擠到了二線,二線擠到了三線。所以在一線表面穩定的情況下,很多城市樓價在此期間出現了大幅的上揚。

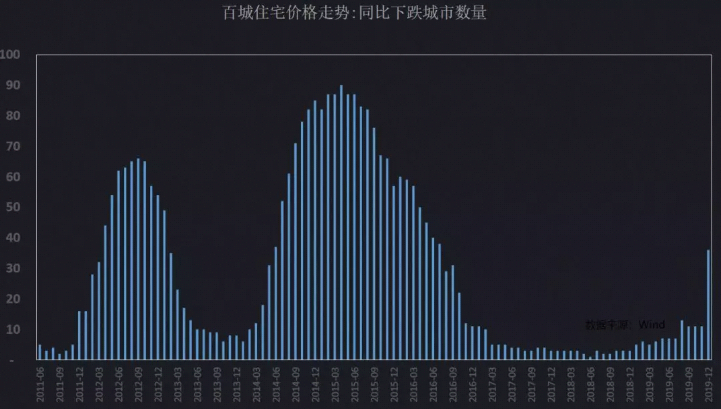

下張圖可能更加直觀一點,這是百城房價同比出現下跌的城市數量。在2013年左右,市場走穩,房價出現了整體的回春;在2015年前後,有接近90%的城市樓價同比出現了下滑,由此開始了房地產業調控政策的放鬆。

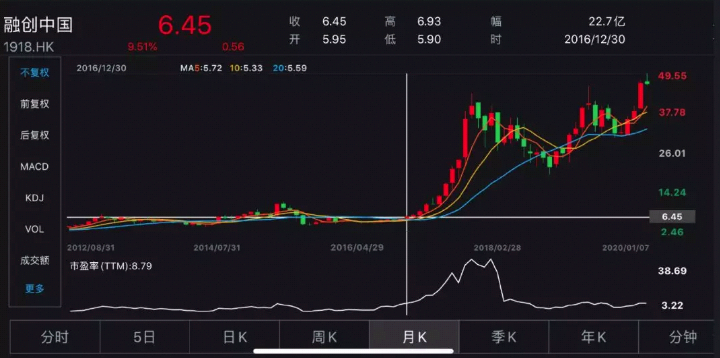

地產股方面以融創為代表。過去股價一直偏低,直到調控開始出現八倍左右的上升,最近又再次上漲。除了融創,碧桂園、恒大和新城都是在這一段時間里大幅加槓桿的代表,這些企業通過槓桿提升抓住了快速發展的機會,擴展業務量級並從二線企業提升為一線。

樓市超長繁榮的因素

做完這些回顧,大家也許會考慮,如果樓市確實出現了長時間繁榮,那麽又是什麽因素帶來這些繁榮呢?

GDP增長

第一、1997年中國GDP大概在8萬億左右,2018年中國的GDP是90萬億,名義數據增長了11倍,折合每年增長12%左右。

第二、1997年中國城鎮居民人均可支配收入是6400塊左右,而在2018年,這個數字達到了39000左右,20年增長了大概也是6倍左右。所以,居民收入增速慢過GDP名義增速。

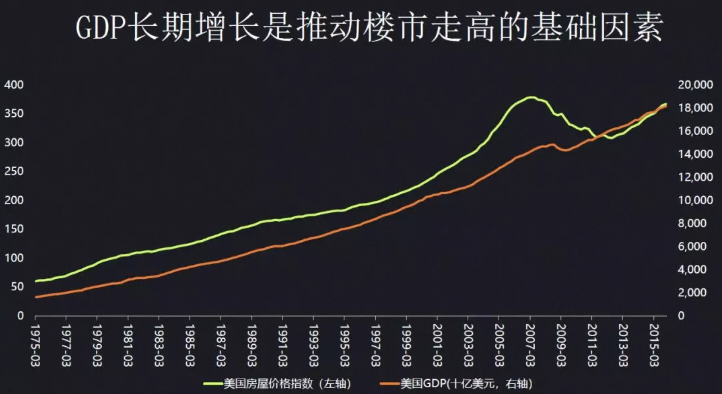

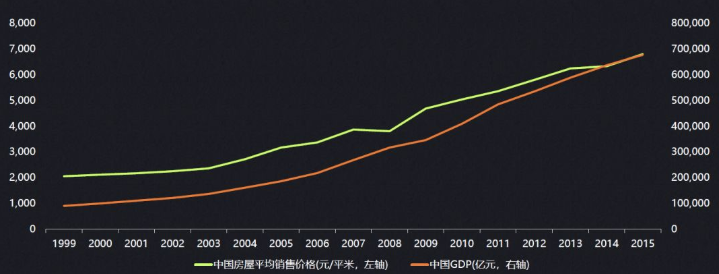

在過去很多年里,中國很多城市的房價未必可以跑贏GDP的增長,但是它可以跑贏收入的增長,這也就是為什麽房價漲得更快的一個原因。我們如果比較美國的房價指數和美國GDP的對比,可以看到隨著GDP的增長,美國的房價一樣是上漲。到2008年前後,我們可以看到它的房價增速背離了GDP的增長,所以它的房市崩潰了,現在兩者又趨於相同。在中國,我們也能觀察到類似的現象。

利率

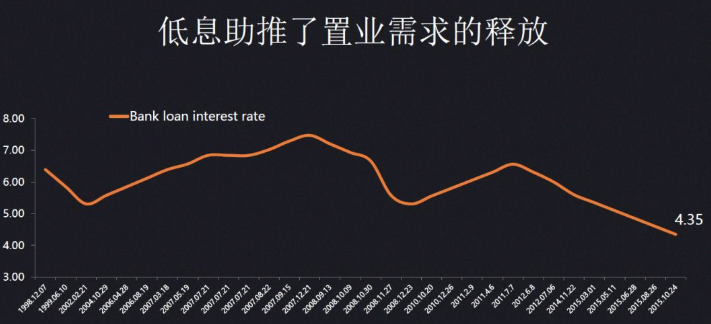

另外一個就是利率,我羅列了從1999年到現在中國貸款基礎利率的走勢。大家可以看到,1998年到現在,在名義經濟增速高達14%的背景下,中國人民銀行給出的基礎利率高於7%的年份只有一年多,大部分時間內,中國的利率在6%上下波動,這意味著只要你以基準利率附近的價格借到錢,就能利用正槓桿大概率賺到錢。

中國是實施利率雙軌製的國家。居民和企業存款利息不高,但是貸款很難,大量廉價的貸款主要是向國企傾斜,而其他中小企業和個人很難獲得國有銀行提供的貸款。從這幾年溫州民間貸款的利息來看,民間私下黑市的借款利息要比官方的報價高出近2倍。

唯一的例外就是房貸,這幾乎是個人唯一可以輕鬆獲得的大額低息貸款。從過去近20年房貸的基準利息來看,多數年份只在6%上下,只有一年多時間突破7%。不少購房者還曾申請到7折和8.5折的貸款,而公積金貸款也會進一步降低購房者的利息負擔。因此,在按揭低息的政策下,購房者貸款的熱情被大大鼓勵了。如果考慮到過去20年多數年份有著不小的通貨膨脹率,購房者實際享受的是近乎零的利息,而相應引發的購房熱情也就可以理解了。

經濟增長和利率雖然各地略有差異,但是整體上來看還是全局性的,具體到各地的樓市情況,則並不能簡單適用。容易發現,許多GDP多年高增長的地方房價其實不算太高,而房價絕對值最高的北京、上海,已經連續多年GDP增長排名墊底。

土地

中國的土地供應製度在過去其實是很有意思的,在整個房地產改革之前,中國土地供應製度就像張五常先生說的一樣有一個區縣競爭,每個區縣都有自己獨立的土地供應權力的,所以當時整個土地供應呈現出各區縣競爭的狀況,那個時候價格非常便宜。

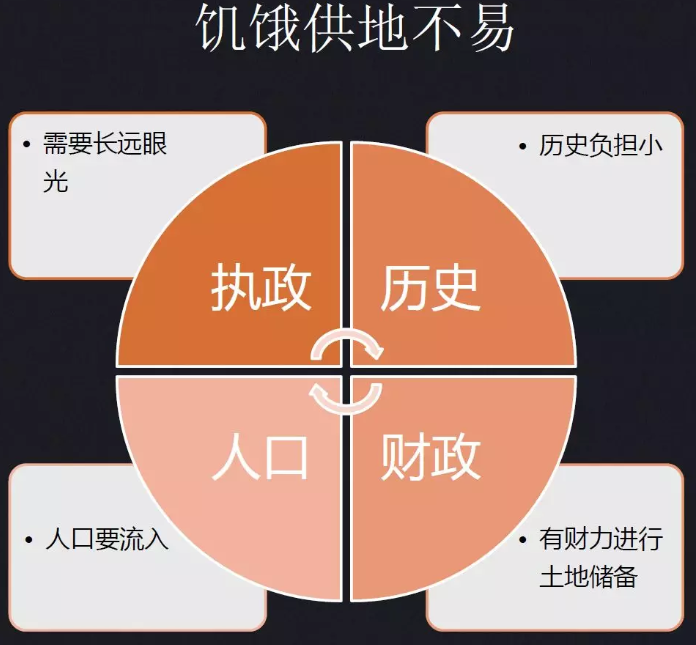

直到統一招拍掛之後,土地製度以所在行政區劃為單位逐一展開。在這個過程中,有很多人覺得政府在饑餓供地,事實上,要實現饑餓供地是非常不容易的,需要滿足一定的條件。

很多城市過去的土地出讓是嚴重的供大於求,歷史負擔小的城市非常非常罕見。以無錫為例,我最早2005年去那做項目,我們看到無錫此前所出讓的土地,可以供無錫12年發展所用了。中國每個縣市長平均的任期在三年左右,即便三年完全不供地,整個土地市場還是供大於求的,所以在這種情況下,幾乎沒有什麽城市能夠做到歷史負擔小。

第二就是有長遠眼光,第三就是要有財力,實際上土地儲備是一個非常耗錢的工作,現在所有土地儲備相關的融資成本可能是8%或者更高。除了少數大城市是人口流入,中國很多地方是人口流出,在人口流出的地方進行土地囤積升值是很不容易的。

所以,誰能做到饑餓供地?一定是有人口流入、歷史負擔小、財力豐厚的,基本上只有一線城市和部分二線城市能夠做到。

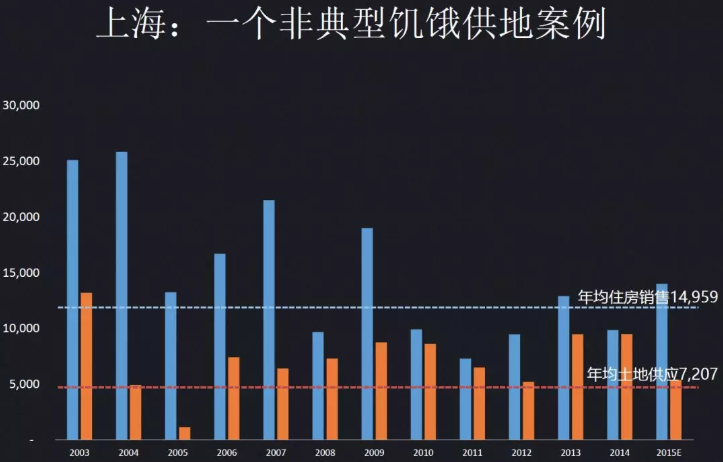

以上海為例,2003年上海剛開始招拍掛,每年的住宅銷售都超過住宅的土地供應,年均住房銷售大概是一千五百萬平方米,而每年的土地大概在七百萬平方米,賣掉的樓大概是土地供應的兩倍左右,大家有沒有疑問,大家說你賣掉的多土地供應少,缺口相差一半,那一半缺口是哪里來的?往左拉十年,到2007年上海做土地整改的時候,我們發現2003年之前出讓土地加上去化土地,還沒有去化土地仍然有七千多萬平方米。這就解釋了為什麽上海在之前就出現了土地供不應求、但房價開始上升的比較緩慢。但是經過十幾年的市場化、土地出讓,過去沒消化的七千多萬平方米是逐年被去化掉的,存量越來越少,如果我們在現在縮緊土地供應,對土地的供求影響就更大了。

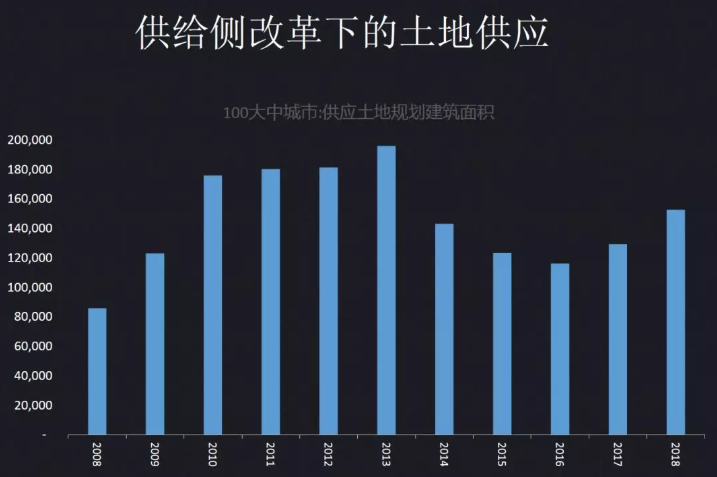

那全國是什麽樣的?圖中我展示了2008年到現在的供應走勢。輿論一直在說要控製土地供應,做到了嗎?在2013年之前都沒有做到,對地方政府來說,只有多出讓土地才有足夠的土地財政收入。直到2013年土地的供給側改革實施,我們才第一次看到全國範圍的住宅類土地供應的減少。

人口流入

另外一個就是人口流入的特點,中國的人口流入存在著梯度分布,最吸引人口流入的就是一線城市,也就是北上廣深,北京吸引的以三北地區的流入,上海就是華東為主,深圳就是華南為主,另外鄭州、成都、重慶、武漢都是吸引區內人口流入,其他的地方能保證人口不流出就不錯了。所以在這種情況下,整個房價也是呈現一線城市最高,二線其次,三線相對來說偏弱一點。

限購政策

住房限購是一個有意思的措施。從某種角度上來說,限購延長了樓市繁榮期,平滑了波動。比如說我們看到上海很多一手房的價格都在二手房的八成左右,這種情況下二手房就出不了貨了,所以開一個盤兩百套七千人去搶,每一個盤都是有幾十倍的認購,萬一中獎了呢,這種情況下一手房的興旺是以二手房的嚴重萎縮為代價的。

另外當一線城市的購買需求不能得到實現,很多購買力就慢慢轉向二三線,所以在過去一段時間一手的價格在一線是持平的,但是二線有50%左右的增長,這是很多人之前都沒有預料到、到現在也沒有完全承認的事實。

總結一下,我們看到在過去影響房價的因素有幾點,第一點是經濟發展,第二是貨幣政策,這兩個是影響全局的,還有人口流動和城市格局,這兩個是影響當地的。還有一個因素發生巨大的變化就是土地政策——在2013年之前,中國的土地政策基本上是算區域因素,在2013年之後納入到宏觀調控,所以從區域因素慢慢進入到宏觀因素。

未來走勢

下面說說未來一段時間的判斷。

第一、可以看到資金面目前有放鬆的跡象,但是長期來看可能還會繼續趨緊。

無論對個人還是企業來說,所面臨的整體經濟在慢慢走緩。無論是投資也好,政策也好,信貸也好,資金面趨緊的趨勢在很長一段時間都不會得到緩解。平衡現金流是第一位的。

此外,居民部門的槓桿率持續上升——從10%左右的極低槓桿開始慢慢提升,到最近快速提升至60%左右,這個速度可能過快了。未來還能增長多高還不知道,但是有一點可以確認,如果我們還是以這個速度上漲,居民的槓桿率馬上會超過百分之百,居民部門快速上槓桿是無法持續的。

第二、要注意土地差異化供應帶來的影響。

從區域上來說,還是嚴控一線城市,部分二線城市有先緊後鬆的態勢,現在整個中國的發展從逆城市化、到區域發展重回城市群的發展,這里面經歷過兩三次區域調控和土地供應政策的變化。

其次,在過去十年里,一直沒有改變的政策就是重商辦、限住宅。這是很有意思的事情,在很長的一段時間里,中國政府都把住房價格過高作為一個調控點,但是調控的方式是停止供應,所以像深圳已經有很多年幾乎沒有出過一手住宅用地了。這個很難理解,外界一般揣測,減少住宅地當然是政治上影響比較小的做法。另外商辦用地能為當地政府帶來比較長久的稅收,住宅的最高增值稅可以收60%,但是這種稅收是一次性的,不如商辦。一個好的寫字樓一年稅收可以有一到兩個億,而且可以每年收下去,地方政府當然樂意。這個方法在上海是挺好用的,但是到更多的城市是有問題的,中國城市有很多都是製造業為主的城市,不需要太多的辦公面積,現在外資選總部的時候,只會選上海北京深圳廣州,區域性的基地可能會選幾個比較大的二線城市,其他的對辦公需求都是較為有限的。

另外,土地方面的並購慢慢會上來。以前並購不是太受歡迎的方式,原因在於流程比較長、風險不確定,但是現在因為一手用地的限製越來越多,開發的周期也比較長,並購越來越成為開發商獲取穩定的資金的重要來源。

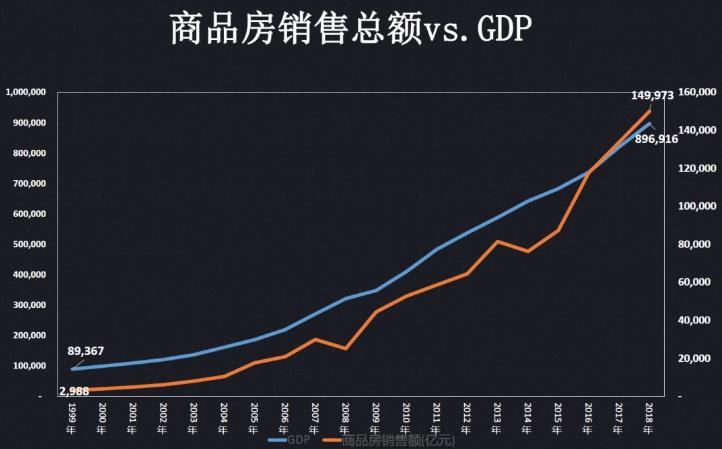

另外我們回頭看看商品房的銷售,藍色是GDP的走勢,從九萬億到了九十萬億,另外是商品房銷售1999年是三千億,現在是十五萬億,相當於20年50倍,GDP是20年10倍,兩條線看上去都差不多,關鍵是起點不一樣,這是一個很嚇人的事情,我們都同意GDP增長是房價上升的一個重要的因素,但是我們會看到在過去20年里,整個銷售的增速大概超過GDP的五倍。

如果大家對50倍和5倍還沒有太直觀的印象,我們可以看另外一種表述。從2000年到2014年,中國整個商品住宅的銷售總額是42萬億,2015到2019年商品住宅銷售總額54萬億,就是5年的累計超過了過去15年的銷售累計!

在我們看來,中國整個住宅銷售數量上升是沒有問題的,有問題的是整個銷售總額沒有下來、持續在高位連續五年,這是歷史上從來沒有發生過的事情,而整個總量是有點嚇人,54萬億比2014年之前所有的住房銷售加起來還要多。

在這種情況下,我們的擔心可能不是多餘的。

第一、銷售建立在快速上漲的槓桿基礎——從20%上升到60%,變化太快了,按照現在的增速,上到100也就是幾年的事情。但是居民槓桿到了100左右的高點,以後怎麽辦?

第二、人房的錯配。人口往大城市和沿海地區流動是全世界包括中國人民在內的趨勢,但是過去五年買房出現了錯配。也就是說,人生活在東部和沿海,但是買房在中西部。如果這些人口選擇留在東部或者發達地區,那麽他們在老家買的房子可能面臨長期空置。過去我們通過棚改的貨幣化補貼,通過一線城市嚴厲的限購政策把購買力放在了中西部,實現了中西部地區樓市庫存的快速消化。但是如果他的購買行為和居住行為發生了分離,那麽因此產生的問題依然有待解決。

我的展望可能相對略悲觀一點:經歷了五年超強繁榮期之後,我們現在處在市場的繁榮後期。無論是企業也好,個人也好,過去很多年,我們都比較關注我們的資產,90%的中國人已經擁有了自己的房產,中國家庭財富80%都是房產,在過去我們在財富和資產的提升上,房產貢獻了很多。但是在未來,我們要更多關注現金流,對企業來說,要更多關注自身的融資工具。

另外,我們看到在過去20年里中國的房地產主要以住宅銷售為主,住宅持有的企業非常非常少,但是從經濟發展的角度來說,持有和收租型物業是大有可為的,同時有利於解決資產投資需要的保值增值問題、政府的稅收問題、以及部分居民的就業問題。持有投資性不動產在中國還是有比較大的空間,當然這也需要不動產跟金融更好的結合。時間有限,不展開了。謝謝大家!

編輯/Grace