來源:YCMProperty

作者:興證地產閻常銘

事件:

2020年9月9日,陽光城發布公告稱,泰康人壽、泰康養老合計受讓上海嘉聞(原陽光城二股東)所持有的13.53%的股份。其中泰康人壽受讓8.53%股份,泰康養老受讓5.00%股份,轉讓單價為6.09元/股。本次權益變動後,泰康人壽、泰康養老及一致行動人泰康資產合計持有陽光城的股權為13.61%,成為公司的第二大股東。

點評:

泰康戰略入股陽光城,money talks了兩件事情:1、全球資產荒:全球在負利率常態化趨勢下,資產荒嚴重程度不斷加劇。截至2020年9月,全球負利率債券規模達到14.7萬億美元。2、地產大周期:這是長期保險資金用腳投票,看好地產大周期,選擇低估值高股息資產。這是開發商看好地產大周期,承諾未來十年業績。

Money talks:全球資產荒加劇

負利率常態化趨勢下,資產荒嚴重程度不斷加劇。

金融危機後全球邁進「負利率時代」,2020年以來各國量化寬鬆政策使負利率常態化趨勢延續。根據國際清算行數據,截至2020年9月9日,全球負利率債券規模達到14.7萬億美元,而2015/2016年末時,分別僅有3.7萬億和8萬億,其中三分之二的歐洲債券到期收益率為負值。

高股息率資產在利率下行區間具備較強吸引力。

美國金融危機後2007年9月至2013年,美國國債收益率基本下行,此期間標普高紅利貴族指數超額收益明顯,2008-2013年分別為14%、0%、7%、7%、-1%、3%。

中國在2014-2015年,國債收益率大幅下降,中證紅利指數超額收益明顯,尤其是2015年降息降準下,1年期國債收益率下降96bp,10年期下降80bp,中證紅利指數超額收益率達到11%。2018年2月至2019年1月,1年期國債收益率下降108bp,10年期下降81bp,中證紅利指數超額收益達到9%。

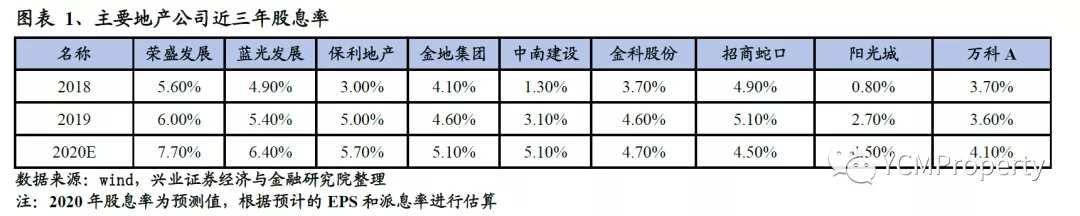

優質地產股具備股息率高、估值水平極低、業績相對穩定的優勢,是資產荒背景下的優質資產。

測算2020年,優質地產股基本能夠達到4%-5%股息率,其中保利地產5.7%、金地集團5.1%、中南建設5.1%、金科股份4.7%,萬科A4.1%(截至9月9日收盤)。

Money talks:地產大周期

本次泰康戰略性入股陽光城,是長期保險資金用腳投票,看好地產大周期,選擇低估值高股息資產。這是開發商看好地產大周期,承諾未來十年業績。

地產板塊估值相較其他行業極低,極具性價比。

截至2020年9月9日收盤,根據申萬行業分類,房地產行業PE-TTM整體法估值為9.1倍,在28個子行業中位列第26位,相較其他行業估值極低。

而從中報業績來看,房地產行業盈利優於整體平均水平。二季度全部A股營業收入同比增速為2.8%,房地產行業為7.0%;全部A股歸母淨利潤同比增速為-13.1%,房地產行業為-6.5%(根據興證策略報告數據)。

同時,國內優質地產龍頭相較美國地產龍頭,也是估值窪地。截至2020年9月9日收盤,金地集團估值為5.9倍、萬科A估值為7.3倍,保利地產為6.1倍,金科股份7.4倍、中南建設4.8倍、陽光城5.5倍。

與美國龍頭地產公司相比,A股優質地產公司估值優勢明顯。

在今年全球放水、不動產價格提升的背景下,美國四大龍頭地產公司Horton、LENNAR、PULTE、NVR的股價均創歷史新高,從3月低點到最高點普遍反彈了150%左右。2020年PE水平也從年初的10倍提升至在13倍之間。

地產大周期背景下,房企業績具備長期增長潛力。

4月以來,地產在銷售方面體現出了極強的韌性,行業基本面快速恢復,且近幾個月來延續了銷售較強的趨勢。多數龍頭房企銷售金額同比已經取得正增長,下半年隨著供貨力度的提升,預計銷售良好局面仍能保持。我們認為,在地產大周期向上的背景下,房企業績具備長期增長潛力。

投資建議:資產荒背景下,保險資金持續戰略性買入地產股。優質地產股具備股息率高、估值水平極低、業績相對穩定的優勢,是資產荒背景下的優質資產。持續推薦金地集團、金科股份、中南建設、萬科A、保利地產、世聯行、招商積餘、南都物業等。同時認為地產產業鏈相關標的也將受益。

風險提示:大幅度收緊消費貸、按揭等居民槓桿。

編輯/Jeffy