作為華語最大的在線音樂平台,騰訊音樂旗下擁有QQ音樂、酷我、酷狗、全民K歌等產品,內容包括龐大的音樂曲庫以及原創音樂,服務覆蓋K歌、直播以及為創作者提供數字音樂發行等,商業模式注重用戶使用量以及用戶消費指標,也就是MAU、MPU以及ARPPU。

上半年由於疫情原因,平台在線使用及付費情況在Q1明顯增長,但隨著復工復產逐漸恢復,Q2增速有所回落,表現在公司股價上也就是,在3月16日公司年報之後,股價開始企穩並一路上漲,8月10日Q2財報發布之後公司股價也維持震蕩,接下來能否繼續上行就要看馬上公布的最新財報各項指標了。

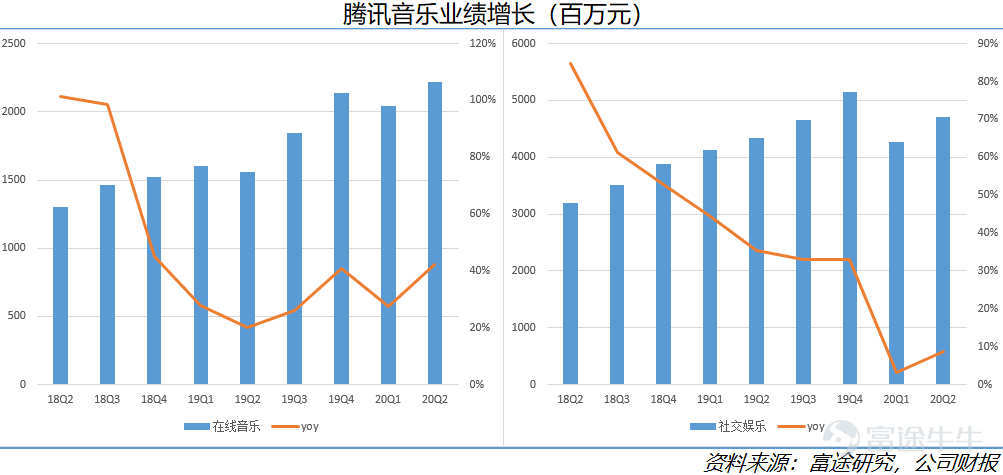

回顧之前業績,平台收入增長明顯

Q2公司整體對平台進行了升級,推出TME Live,增強了社交互動功能,創建「撲通社區」,DAU滲透率穩定增長,增強了平台用戶粘性。整個二季度營收達到69.3億元,同比增長17.5%;淨利潤為9.39億元,超過市場預期的8.83億元。

收入來源的主力,來自在線音樂服務以及社交娛樂和其他服務:得益於在線音樂訂閱收入的增長以及數字專輯銷量的良好表現,在線音樂服務延續Q1歷史性增長勢頭並繼續提速,收入達22.2億元,同比增速達42.2%;而疫情的消退,依靠直播打賞、K歌會員等服務的社交娛樂和其他服務收入同比增長8.6%,達到47.1億元。

通過不斷完善的推薦算法,加上版權內容優勢,在線音樂服務的付費用戶和付費率再次獲得創紀錄增長,付費用戶達4710萬,同比增長51.9%,付費率從去年同期的4.8%大幅提升至7.2%,ARPPU達9.3元,同比增長8.1%。而且,平台來自音樂訂閱的收入達13.1億元,同比增長更是達到64.7%。

然而,盡管平台的付費率上升,收入增加,但騰訊音樂的月活用戶數據卻呈現下滑。

Q2月活數據下滑,Q3綜藝節目火熱,或將重新拉動

二季度在線音樂MAU本季度為6.51億,低於第一季度的6.57億,也低於去年同期的6.52億;社交娛樂MAU更是快速下滑,本季度為2.36億,低於第一季度的2.56億和去年同期的2.39億。

公司解釋主要是由於疫情得以控製,復工復學造成的短期影響,本季度用戶MAU雖有所下滑,但只是正常回落,不能理解為長期趨勢。因此,本季度平台收入增長明顯,但長期仍然需要增強自己的粘性,提高平台的變現能力。

進入三季度,音樂泛娛樂綜藝進入高熱度期,多檔節目先後播出。通過熱度指數,由騰訊視頻打造的「創造營2020」明顯更為火熱,而騰訊音樂曲庫集合了各類綜藝曲庫並疊加集團自身擁有的獨家版權,更能在市場上占據優勢地位,容易吸引更多的用戶。

結語

公司預計在11月10日盤後發布最新財報,根據彭博指引,公司本季度營收將達到74.77億元,淨利潤為11.87億元,對於財報關注的重點,還是在於平台的用戶以及付費情況的增長。

編輯/emily