作者:Travis

受益於2019年的《慶餘年》等多部劇集的火爆,愛奇藝19年整體表現不錯:總營收達到290億元,同比增長16%,現金流同樣充裕,截至2019年12月31日,擁有現金及等價物共計115億元;但公司仍處於虧損狀況,Q4運營虧損25億元,同比有所收窄,全年運營虧損為93億元。

一、歷經疫情、做空、市場調整,但機構依然認可公司價值

原本一季度由於寒假的存在往往是一年中的旺季,但是突如其來的疫情,打亂了人們正常的經濟生產活動,而且受到外圍市場調整的衝擊,愛奇藝的股價也有所回落。但是從高瓴資本最近披露的持倉來看,截至一季末,愛奇藝仍是其前五大重倉股,持有市值達到8.3億美元,持倉市值排名第二。

1、疫情可能意外導致用戶增長

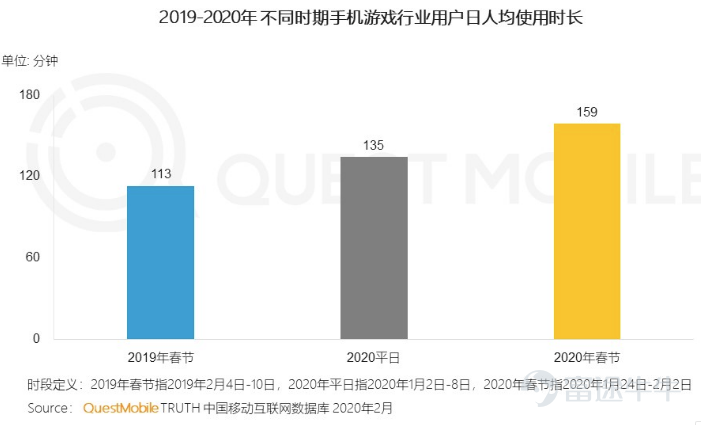

相對於其他行業,流媒體在人們居家隔離期間提供了優質的娛樂服務,因此很多平台在一季度運營數據都明顯增長。以國外奈飛為例,20Q1其平台新增用戶數量達到1577萬,遠超華爾街的800萬預期;而國內的音樂流媒體騰訊音樂一季度在線音樂付費用戶同比增長50.4%,社交娛樂用戶付費用戶也是同比增長18.5%;從更為宏觀的用戶在線時長數據也能夠反映,疫情期間人們大都選擇窩在家中刷劇玩遊戲。

因此,一季度愛奇藝的用戶數據是否會和行業保持一致的增長,值得投資者的期待。

2、做空機構歷史戰績一般,做空邏輯站不住腳

4月7日Wolfpack發出對愛奇藝的做空報告,認為公司存在欺詐,誇大19年營收80-130億元,誇大用戶數量42%-60%。第一時間愛奇藝就發出回應:「公司認為做空報告內容包含許多錯誤,未經證實的陳述以及有關公司信息的誤導性結論和解釋。公司將遵守規則和法規,並進行透明的披露。」截至4月8日,愛奇藝股價也就較做空披露首日下跌4.57%,而且期間市場正在經歷美股的歷史性調整。

因此,從結果上看,做空效果一般,而且追溯Wolfpack歷史戰績也都是喜憂參半且滑鐵盧更多。此外很多互聯網行業的大咖也都紛紛對愛奇藝表示支持,而之後高瓴的持倉披露更是對公司價值的認可。

3、美股歷史性調整,但近期走勢仍超指數

從2月14日到標普調整低點3月23日,期間標普500指數下跌33.69%,而在此期間愛奇藝的跌幅則為31.16%小於指數跌幅;況且從19年Q3財報之後,公司的股價上漲及穩健程度也是超過指數。

短短的一季度,愛奇藝可以說是歷經從宏觀到行業再到市場的三重考驗。

二、愛奇藝的內容製作能力才是平台的根基

雖然疫情打亂了內容製作以及宣發播放的節奏,但是第一季度愛奇藝的網絡電影依舊迎來「開門紅」。平台擁有13部電影分賬票房突破千萬,相較去年同期3部影片分賬破千萬的成績翻了四倍,《狙擊手》、《奇門遁甲》等影片票房更是突破兩千萬,成為2020年首批「爆款」。而且爆款電影帶來的累計觀影人次超過七千萬,對於平台用戶增長無疑起到提振作用。

在分賬劇集方面,第一季度平台上線19部分賬劇,類型覆蓋古裝、懸疑、都市、青春等多種題材,《少主且慢行》《小女上房揭瓦》跟播期分賬金額突破5600萬和2000萬。

業內良好的內容製作水平保障了平台的商業激勵,而在在分賬市場,愛奇藝已經逐漸形成完善的內容生態和商業模式,進一步增強收入的多元化。

三、優化市場秩序,引入先進技術

除了為用戶提供優質的內容,一個公司的價值還要體現在對於整個行業的影響力。愛奇藝5月聯合優酷、騰訊以及新麗傳媒等視製作公司聯合發表行業倡議書,聚焦現有拍攝劇集長度,以及影視劇演員、綜藝嘉賓的薪酬待遇,進一步優化市場秩序。

而正在舉行的珠峰2020高程測量,愛奇藝以5G+4K+VR全景視頻進行直播,成為迄今為止國內海拔最高的VR直播。旗下愛奇藝智能以在去年11月完成億級A輪融資,愛奇藝奇遇VR一體機也在京東、天貓雙十一多年斬獲產品銷冠。據2020年春節數據顯示,愛奇藝奇遇VR用戶日均觀看時長同比增長超過50%。不斷引入先進的技術設備,為用戶帶來更多的美好體驗,從內容到硬件,產業鏈的延伸對平台的變現能力,提高公司收入有著積極的意義。

結語

愛奇藝的內容製作能力,業內已經有目共睹,目前關鍵還是變現能力仍需進一步提高。公司將於18日盤後發布Q1財報,關於疫情之下用戶的增長,會員收入的情況以及今年內容製作播映的安排,投資者需要關注。

編輯/Phoebe