市場結構性的分化:市值占比的變動

信息技術作為這四十年里的主要技術性紅利,也成為了這四十年最大的贏家,享受著技術生產力的紅利,而這次疫情則是更加進一步鞏固了這種情況。

傳統行業正在長中短三個周期維度中經歷著巨大的挑戰。

長周期維度上傳統產業面臨著全球化的挑戰,產能技術紅利隨著產能飽和而下降,後來者的居上;

中周期面臨著來自於美國政府對於逆全球化的選擇,市場的衝擊,逆全球化的不確定性的影響;

短期內疫情對於傳統行業傳統生產製造,服務性行業的傷害也是近乎雪上加霜。

但是在這三個維度中對於信息技術科技類行業的影響大家似乎還沒有形成共識,這一點目前大家還處在中性評估的狀態,這和傳統生產,服務業企業的共識還不一樣。

這一輪長周期的互聯網信息技術的技術生命周期是否已經遇到了瓶頸?中期維度下技術保護,逆全球化對產業的衝擊究竟有多大?這些問題目前還都沒有一個明確的共識。

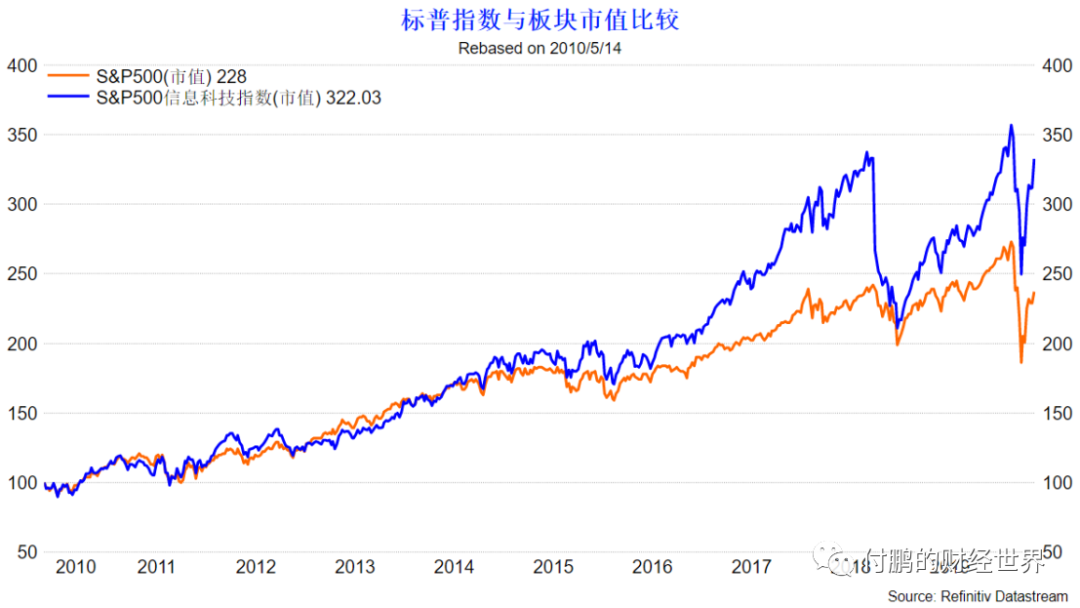

圖:標普總市值和信息技術指數總市值變動比較(2010年以來)

來源:路孚特EIKON

這就導致了類似我們上圖看到的情況:從2016年特朗普上台之後,美股牛市開始出現了明顯的分化。

美國信息技術板塊的市值增長的速度就大幅度超過了其他領域和板塊,成為了拉動標普市值擴大的主要因素;信息技術占全市場的市值比重不斷地加大,其中前五大科技公司FAAMG占的市值比重越來越集中,FAAMG五大公司市值合計占了標普500指數總市值的20%以上,被稱為「核心資產」;

而傳統行業比如能源股跌得非常慘烈,他們在總市值的比重則越來越低。

市場不穩定性的來源:集中的權重

以上描述的三個周期維度的衝擊使得大部分傳統企業的估值和盈利的變動無法支撐市場,而市場更多的主要靠的就是互聯網信息技術的巨頭來進行支撐,市場的權重變化越來越天平傾斜,倒向了這些巨頭。

科技類公司和傳統生產製造公司比較,其最大的的特點是不需要巨大的資本支出,網絡賦予的裂變效應是巨大的,巨頭的盈利增長形成虹吸效應,強化這種領域的優勢和寡頭的優點。

這也就是你看到他們手握巨額現金,更多的通過收購並購來完成進一步的整合和擴張,這種效應明顯周期短且1+1遠遠大於2。

財務角度上可以進一步的助推資產負債回報之間的槓桿,通過提高負債水平(但這種負債並不是用於資本支出)來回購股票,提高資產的回報率,這也是1+1遠遠大於2的效果。

這些特點對於資金而言簡直是最美妙的「基本面」,市場資金也越來越助推這些股票,增大這些股票的配置,持倉越來越集中,於是加速上漲過程中,從估值,到市值,還有占市場市值權重都在正向加速反饋的擴大。

越來越多的其他傳統企業,甚至是和核心資產相關的同行開始逐步掉隊,雖然他們陷入到了權重減少的過程,但是隨著這種正向加速反饋的延續,越來越多的掉隊發生,市場支撐越來越集中,市場的不穩定性就在逐步增大。

但更有意思的是,越是這種不穩定性增大,就又會越助推頭部的聚集,加速頭部的估值,市值,權重的反饋,周而復始地強化這種不穩定。

市場爆發前夜:市值占比,波動率,估值

資金的不斷湧入,少部分股票(但卻占據著巨大的市值比例)的股價瘋狂的上漲不斷的透支盈利增長的預期,市值不斷擴大的同時,估值也會迅速抬升,估值的抬高又反過來會進一步影響著市場的穩定性,此時一旦到達一個臨界值或者某一些特殊事情刺激一下,整個估值的反饋就會逆轉。

在權益市場的這種反饋中,不穩定性除了通過VIX反饋以外,還會通過債券市場進行反饋。如果進一步觀察債券市場和權益市場你會發現:在債券市場中這樣的占比是相反的,那些科技類寡頭巨頭普遍手握巨額現金,債務壓力都比較輕,或者都在玩回購股票的財務遊戲。

但是傳統行業(製造,服務)普遍都是投資,與科技類公司比,傳統行業屬於高負債經營者,債權融資在整個公司財務融資中都占據了比較大的比重,比如能源及原材料公司債在整個美國高收益率公司債中的占比高達24%。

而在股市中,標普500指數中的這類公司的市值占比卻只有5%,那麽在債券市場上這種不穩定性就會表現在這種傳統行業的信用利差上,並且這種信用利差的反應基本上和股市板塊中的分化,波動率中樞的抬高基本上同步。

同樣的道理,這個時候信用利差的走擴並不能反過來推導說一定會造成股市指數的坍塌,這就必須要考慮我們分析的這種市場的結構,互聯網信息技術等他們對於信用利差的反饋是沒有傳統行業敏感的,而更重要的是他們占指數市值比的大頭。

未來市場頻繁不穩定性的節奏會是什麽路徑

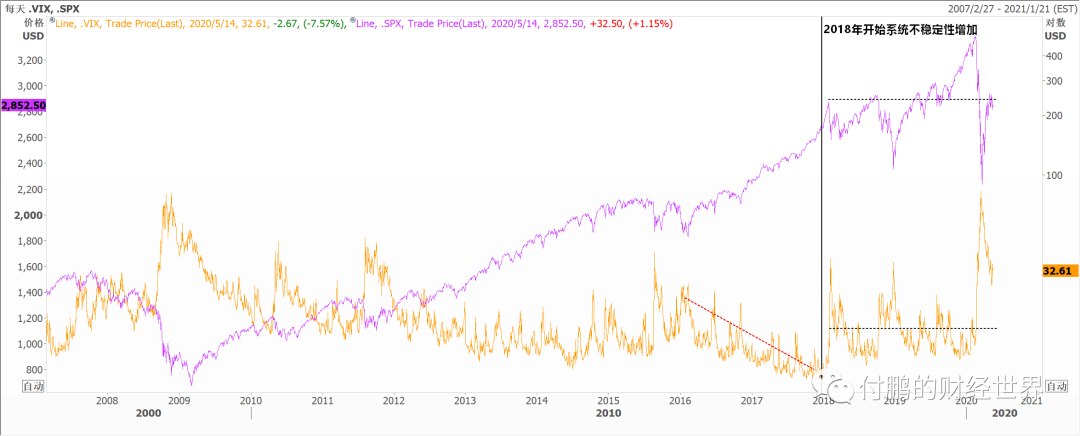

這種結構上大的分化一直從2016年就開始變得非常明顯,只是延續到了2018年開始,市場就開始變得越發的不穩定(特點是:市場的波動率水平在2017年年底達到了記錄性的低點,之後開始數次的VIX脈衝)。

整體市場波動率水平中樞明顯的從2018年後開始抬升,我們也經歷了數次的市場急速下跌,急速收回的過程。

圖:VIX的重心從2018年抬高,市場的不穩定性大幅度增加

來源:路孚特EIKON

疫情對於今年經濟的傷害是顯著的,VIX的大幅度走高,經濟的衰退,這塊丟掉的是暫時回不來的,全市場的整體營收全年一定是大幅度下滑的,但是這是否意味著市場會有同樣類似的跌幅呢?

這里面我們必須考慮到前面分析的市場結構的問題,當然最終的風險需要防範的也是這種市場的結構的問題,這就是整體後面兩個季度需要注意的節奏。

隨著疫情的可控,央行和財政的出手,全球股市近期的反彈,美股目前單看指數,標普已經回到了接近3000點的水平,VIX降低到了27的水平。

但是我們能夠清楚看到市場里面的分化,更多的公司仍在巨大的三個維度衝擊中無法恢復,但是為什麽指數卻能夠堅挺呢?這就是我們說的產業的市值占比帶來的結果。

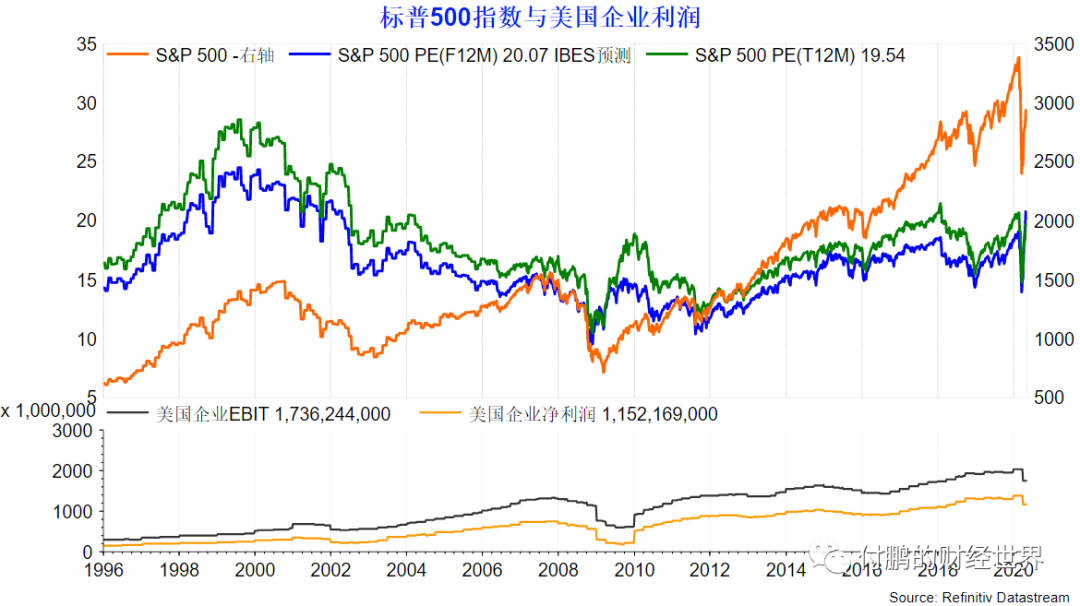

圖:標普市盈率和企業利潤和盈利情況

表來源:路孚特EIKON

即便如此可以使得指數看起來很堅挺,但是另一個警戒的信號也隨即浮出,標普500指數的12個月預估市盈率已經達到22.9倍,即便是靜態市盈率也超過了20倍。而美國十餘年長期牛市的主要驅動力股票回購現在已經有70家標普500成分股公司宣布暫停股票回購,特別是占市值比重越來越大的科技公司,已經有30家宣布削減甚至取消派發股息。

繼續集中的市場比重,一旦估值再次達到一定的水平,風險的定價有所低估(vix降低到較低的水平),就需要預防不穩定性再次來襲。整個循環周而復始。

編輯/Edward