來源:明明債券研究團隊

核心觀點

6月議息會議,美聯儲宣布加息75bps,經濟增速預測下調至1.7%,PCE通脹增速預測上調至5.2%,點陣圖顯示有13名委員認為2022年年底至少加息至3.25%-3.5%。美聯儲對抗通脹決心較強,但經濟下行風險或將顯著增加,我們預計美聯儲年底或將政策利率提升至3.25%左右水平,7月議息會議或將加息75bps,後續加息節奏取決於通脹水平。短期內10年期美債收益率或將震蕩,需注意利率回調風險。

議息會議結果:利率工具與數量工具方面,在本次議息會議上,美聯儲上調聯邦基金利率75個基點至1.50%-1.75%,美聯儲將如5月發布的縮表計劃所述,每月縮表規模為475億美元,從9月開始擴大至950億美元。經濟預期方面,美聯儲增加了「堅定(strongly)地致力於將通脹率恢復到 2% 的目標」的表述,刪除了「隨著貨幣政策立場的適當堅定,委員會預計通脹將回到2%的目標,勞動力市場將保持強勁」的表述,表現出美聯儲緊縮對於通脹的控製存在一定限度,且未來存在為控製通脹使經濟下行風險增大的可能。

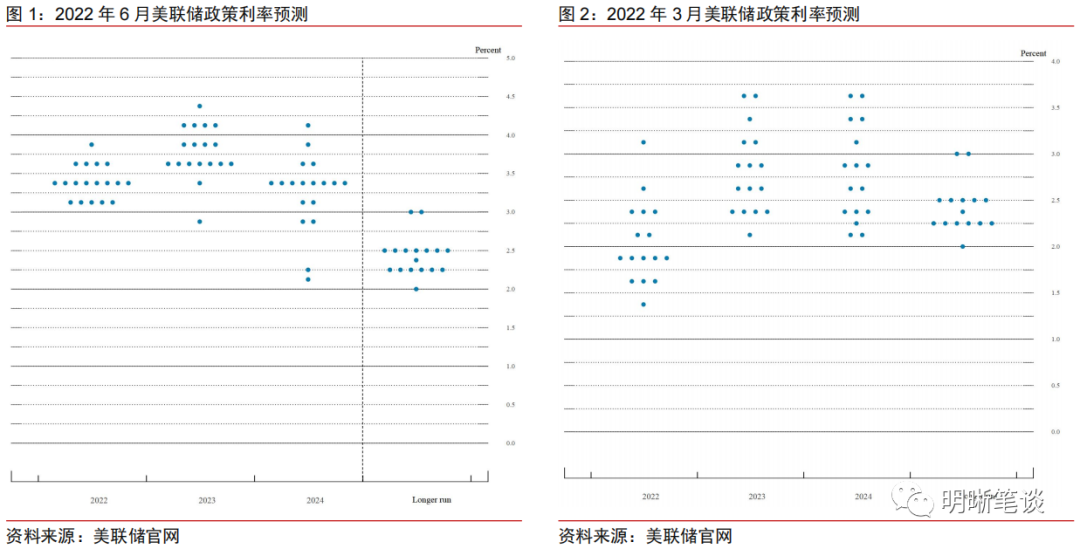

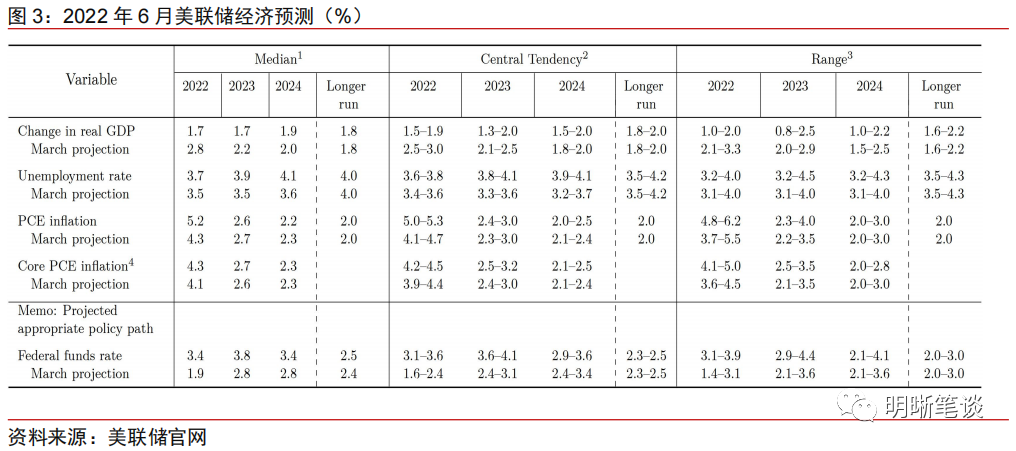

政策利率預測與經濟前景預測:政策利率預測的點陣圖顯示,有13名委員認為至2022年年底至少加息至3.25%-3.5%,加息路徑較3月的預測更為激進。經濟前景預測方面,美聯儲繼續下調今年經濟增長預測,同時繼續上調通脹預測:預期2022年GDP增長1.7%,今年3月預期2.8%;預期2022年失業率為3.7%,今年3月預期3.5%;預期2022年PCE通脹率為5.2%,今年3月預期4.3%。

鮑威爾講話要點:通脹沒有如預期趨緩且再次上升以及通脹預期上升導致此次會議提升了加息幅度至75bps,在下一次會議上增加50或75個基點似乎是最有可能的;如果條件合適,年底或將在3%-3.5%的範圍內;美聯儲貨幣政策的通脹目標為總體通脹水平,通脹預期與總體通脹水平相關,關注核心通脹因為其為較好的通脹預測指標以及非核心通脹因素大部分處於非貨幣政策可影響範圍;貨幣政策依賴於數據,需要保持靈活性;刪除「隨著貨幣政策立場的適當堅定,委員會預計通脹將回到2%的目標,勞動力市場將保持強勁」的表述是因為這個結果很大一部分實際上不取決於貨幣政策。

鮑威爾繼續鷹派態度,表示貨幣政策依賴於數據。鮑威爾在講話中陳述了此次較突然由加息50bps轉為加息75bps是由於通脹數據超出預期以及通脹預期上升,此前也表示過如果數據不及預期,存在采取更為激進的加息,此次加息75bps反映了這個之前提及的政策目標。鮑威爾此次講話也多次提及加息將會對數據進行反應,未來加息路徑將高度依賴於通脹數據。

經濟預測顯示美聯儲上調了通脹的預期。5月會議聲明中提及俄烏戰爭以及中國疫情封控對於通脹造成的上行風險,此次會議聲明中延續了對該風險的描述。6月的經濟預測中,美聯儲對於PCE和核心PCE的預測均較此前進一步提高,2022年的PCE和核心PCE增速預測分別從4.3%、4.1%提升至5.2%和4.3%,對於PCE的預測上升主要由於能源價格以及食品價格預期的變化。由於通脹放緩慢於預期,且美聯儲將對總體CPI作出反應,未來美聯儲加息對於經濟的影響的不確定性進一步增大,在不導致經濟衰退的情形下控製通脹的難度進一步提升。

點陣圖顯示加息路徑更為激進,美聯儲重申對抗通脹的決心。5月通脹再次創新高,導致通脹見頂的觀點破滅,同時就業市場仍較強勁且穩健復蘇,失業率處於歷史低位,點陣圖顯示2022年年底政策利率預計將提升至3.25%-3.5%。鮑威爾在講話中表示75bps不會成為常態,但下次會議會考慮加息50bps或75bps,如果通脹等經濟數據沒有超出預期,年底政策利率或處於3%-3.5%。在美聯儲公布加息決策後對於2022年年底以及2023年6月的加息預期有所下降,但仍遠高於CPI公布數據之前的水平,此前過高的加息預期在向點陣圖的指引政策利率範圍區間靠近。

預計美聯儲年底或加息至3.25%左右水平,未來10年期美債收益率或將震蕩,短期需注意回調的風險。

根據本次議息會議點陣圖和鮑威爾的講話,我們認為年底政策利率或達到3.25%左右的水平,考慮到近期通脹可能仍會處於高位水平,7月議息會議或將繼續加息75bps,加息路徑將高度取決於通脹情況。美債利率方面,鮑威爾講話後,(美國時間下午5點)美債利率大幅下行至3.29%。我們認為此次美聯儲表示加息75bps不會成為常態,市場對於加息路徑的不確定性有所減弱以及加息預期下降推動利率下行,未來短期利率或將震蕩運行,仍存在回調的可能性。同時,若市場交易邏輯轉為美國經濟衰退,美債利率將面臨下行風險。

編輯/irisz