來源:天風研究;本文節選自天風證券研究所已公開發布研究報告《6月,市場該如何布局?》

作者:孫彬彬團隊

如何看待新一輪刺激政策?

大家都知道政策在進一步著力,那麽當前應該是交易復蘇還是交易衰退?關鍵節點還是政策,這也是當前市場關注的根本所在。政策正面臨復雜的環境,但仍然要有所為。

環境復雜在何處?一是疫情拐點已至,但仍有困擾;二是特殊大年。

今天的穩住經濟大盤全國電視電話會議,讓人想起兩年前的那場直達基層全國電視電話會議,彼時最高領導參會並作重要講話。今天,總理講話外,發改委、央行、財政部都作了發言。

但是政策力度或許仍不及預期。從4月29日政治局會議至今近一個月,除了央行引導5年期LPR降低15bp,財政部進一步加快增值稅留抵退稅,基本沒看到更重量級的政策落地。我們期待政策力度進一步加強。

當前問題是政策還會做什麽?市場關注經濟復蘇的可能性。正如今日總理所言,6月份經濟要有改善,二季度爭取獲得正增長。兩年前總理提到不製定經濟目標,但爭取一個好的結果。就目前看,正增長需要政策進一步發力。如何發力?唯有中央政府帶動地方政府發力,必須是財政為首。今天會議進一步明確了專項債要在6月底前發行完畢,那麽7月發行什麽債券?如果發債收入要在8月底前完成投放,那麽9月資金從何而來?答案很顯然,預計新一輪財政刺激及整體宏觀調控方案即將出台。方案具體細節,是發行特別國債還是專項債並不重要,重要的是明確財政發力。目前內外問題交錯,市場主體資產負債表壓力高企,問題只能通過寬財政解決。只有寬財政,才能寬信用。

目前的情況,一是復工復產進度暫較為滯後;二是政策力度不明顯,自然使得市場轉而交易衰退。從短端到長端,從信用到利率,這是順理成章的交易邏輯。

但往後看,很重要的關注點就是財政行為變化。如果有,市場就不能簡單地持續交易衰退,除非政策嚴重低於預期。

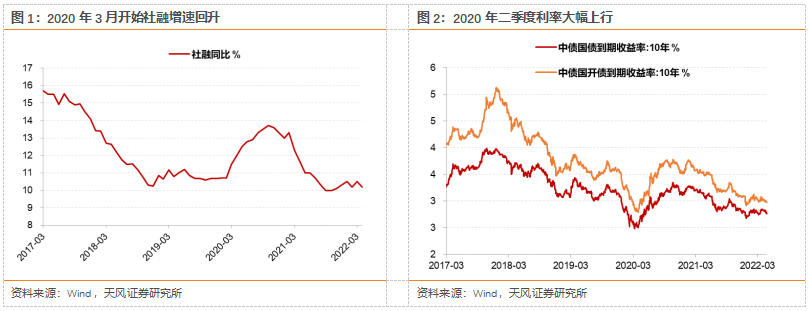

再往後,就是逐步驗證政策落地的效果,驗證效果的標準是社融。2020年二季度利率大幅上行,因為彼時從3月開始社融就很明顯見底回升。今年本就是宏觀加槓桿,即使沒有疫情衝擊,以政府加槓桿驅動宏觀加槓桿,只要有一定效果,債市就是震蕩市。如何驗證效果?表內看國股票據利率,表外看政府債淨融資和非金融企業債淨融資。目前估計,5月社融仍然不佳,6月是否會有改善也不確定。

但資金面在6月仍有有利支撐:一是央行上繳利潤,二是財政留抵退稅。按過去節奏估計,前者或在6月10日前後結束,後者或在6月底結束。一前一後,維持對資金面正面影響,不過作用可能陸續消退。由此看,資金利率大概率穩,但往下有難度。除非貨幣政策有更大力度的增量投放和牽引。總之6月資金面仍然看穩,但很難預見資金利率進一步下行,除非政策超預期。

6月整體市場展望,我們偏中性,與5月看降息交易偏樂觀不同。6月,除非財政低於預期,貨幣寬鬆超預期,否則政策組合很難讓資金利率再下一台階。我們看資金持平當前,也不排除有小幅擺動的可能。繼續關注國股票據利率、企業債淨融資、政府債淨融資的情況,這是未來社融乃至經濟是否修復的重要參考。基於此,策略上維持中性久期、信用票息加槓桿。4月以來信用表現好、國開優於國債,都是流動性溢價的體現。這樣的溢價到6月或許有所變化。合理範圍內適度信用下沉是合理選擇。大方向上還是捕捉關鍵政策信號,財政為首。財政落地後評估傳導效果,是否能實現改善、二季度正增長。如果有,市場才會逐步轉向交易復蘇,否則維持現狀,小概率交易衰退。明確兩個基本邏輯,一是有為政府更加有為,二是不對政策簡單做否定性交易。

風險提示:疫情超預期蔓延,國內外政策調整超預期。

反彈將至目標位,突破或為小概率

上周周報提示:長期下行趨勢格局仍未扭轉。短期而言,宏觀方面,降息預期強烈,市場風險偏好有望提升;價量方面,市場成交額創出近乎新低,後續成交或將超跌反彈,上證指數有望進入3150—3200附近的強阻力區域,但突破為小概率事件。過去一周wind全A及各指數均現上漲,wind全A上漲2.63%。市值維度上,上周代表小市值股票的國證2000指數上漲2.76%;中盤股中證500上漲2.29%,滬深300上漲2.23%,上證50上漲2.17%,創業板指上漲2.51%;上周中信一級行業中,煤炭和新能源以及有色金屬領漲,漲幅均超過7%;醫藥出現下跌,周下跌1.85%。上周成交活躍度上,汽車和農業資金流入明顯。

從擇時體系來看,我們定義的用來區別市場整體環境的wind全A長期均線(120日)和短期均線(20日)的距離再度小幅拉大,最新數據顯示20日線收於4632點,120日線收於5372點,短期均線位於長線均線之下,兩線距離由上周的-13.65%變化至-13.77%,均線距離的絕對值繼續大於3%的閾值,市場繼續處於下行趨勢。

市場進入下行趨勢格局,在我們的體系下,核心觀察變量為賺錢效應的度量。當前賺錢效應為-1.88%,長期下行趨勢格局還未突破,但已來到邊緣位置。短期而言,宏觀方面,下周美聯儲將發布會議紀要,對下次加息幅度將形成預期,市場風險偏好將受抑製;價量方面,市場成交如期反彈,多頭能量釋放充分,當前反彈進入3150—3200附近的強阻力區域,在大格局仍為下行趨勢的背景下,突破強阻力區域改變格局為小概率事件。綜合來看,建議謹慎應對,耐心等待下一次入場機會。

行業模型主要結論,在考慮了海外利率的變化情況,天風量化two-beta中期行業選擇模型信號數據顯示,5月模型結論顯示利率處於我們定義的上行階段,經濟處於我們定義的下行階段,行業配置建議關注周期下遊和消費;根據分析師盈利預測景氣度(邊際變化和絕對幅度)情況,排名靠前的行業為煤炭、光伏以及稀有金屬和畜牧業;因此,綜合板塊和景氣度,重點配置周期下遊中的建築、建材、房地產和汽車,消費中的養殖和食品飲料。反彈階段:主題上重點關注電池30ETF(159757),本輪低點反彈已超過30%;寬基指數上,重點關注科創ETF(588050),本輪低點反彈22.81%。

從估值指標來看,我們跟蹤的PE和PB指標,滬深300,上證50以及創業板指等大市值寬基成分股PE、PB中位數目前進入中等偏低附近,屬於我們定義的中等估值區域,市值中等的中證500目前估值水平處於低估水平,結合短期趨勢判斷,根據我們的倉位管理模型,以wind全A為股票配置主體的絕對收益產品建議倉位維持30%。

擇時體系信號顯示,均線距離為-13.77%,均線距離的絕對值繼續大於3%的閾值,市場繼續處於下行趨勢,市場進入下行趨勢格局,在我們的體系下,核心驅動變量為賺錢效應的度量,當前賺錢效應為-1.88%,長期下行趨勢格局仍未扭轉,但已至邊緣。短期而言,宏觀方面,下周美聯儲將發布會議紀要,對6月加息幅度將形成預期,市場風險偏好將受抑製;價量方面,市場成交如期反彈,多頭能量釋放充分,當前反彈進入3150—3200附近的強阻力區域,在大格局仍為下行趨勢的背景下,突破強阻力區域改變格局為小概率事件。綜合來看,建議謹慎應對,耐心等待下一次入場機會。5月模型板塊配置建議關注周期下遊和消費;根據分析師盈利預測景氣度(邊際變化和絕對幅度)情況,排名靠前的行業為煤炭、光伏以及稀有金屬和畜牧業;因此,綜合板塊和景氣度,重點配置周期下遊中的建築、建材、房地產和汽車,消費中的養殖和食品飲料,反彈階段:主題方面重點關注電池產業鏈,寬基方面重點關注超跌的科創指數。

風險提示:市場環境變動風險,模型基於歷史數據。

編輯/isaac