來源:靳毅投資思考

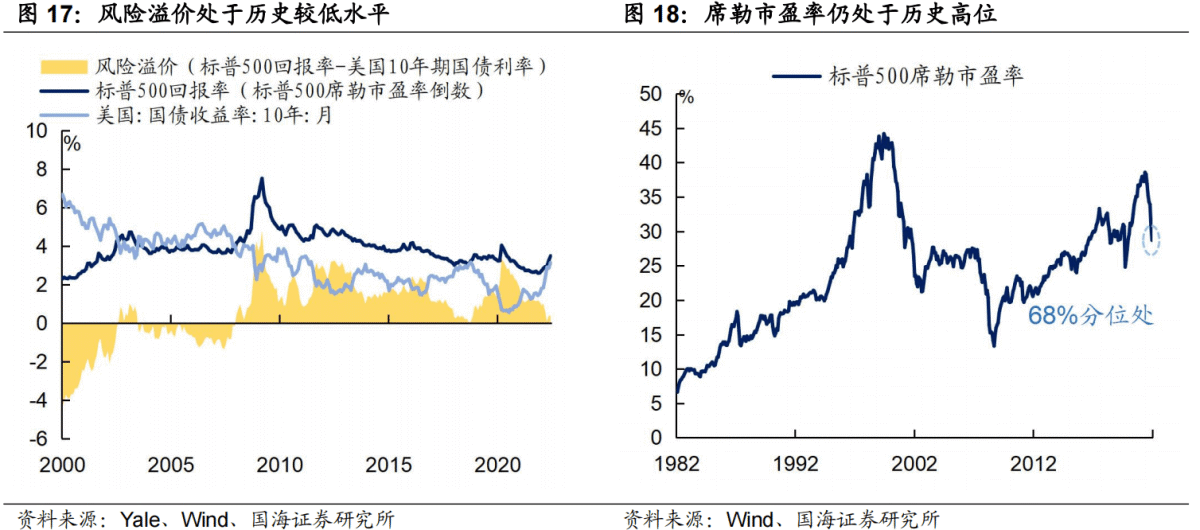

美債利率仍有繼續上行空間,在此格局下,美股存在調整壓力,主要原因有二:1)風險溢價依舊處於深度壓縮狀態;2)美股盈利預期並未開始定價「衰退」,未來有下行壓力。

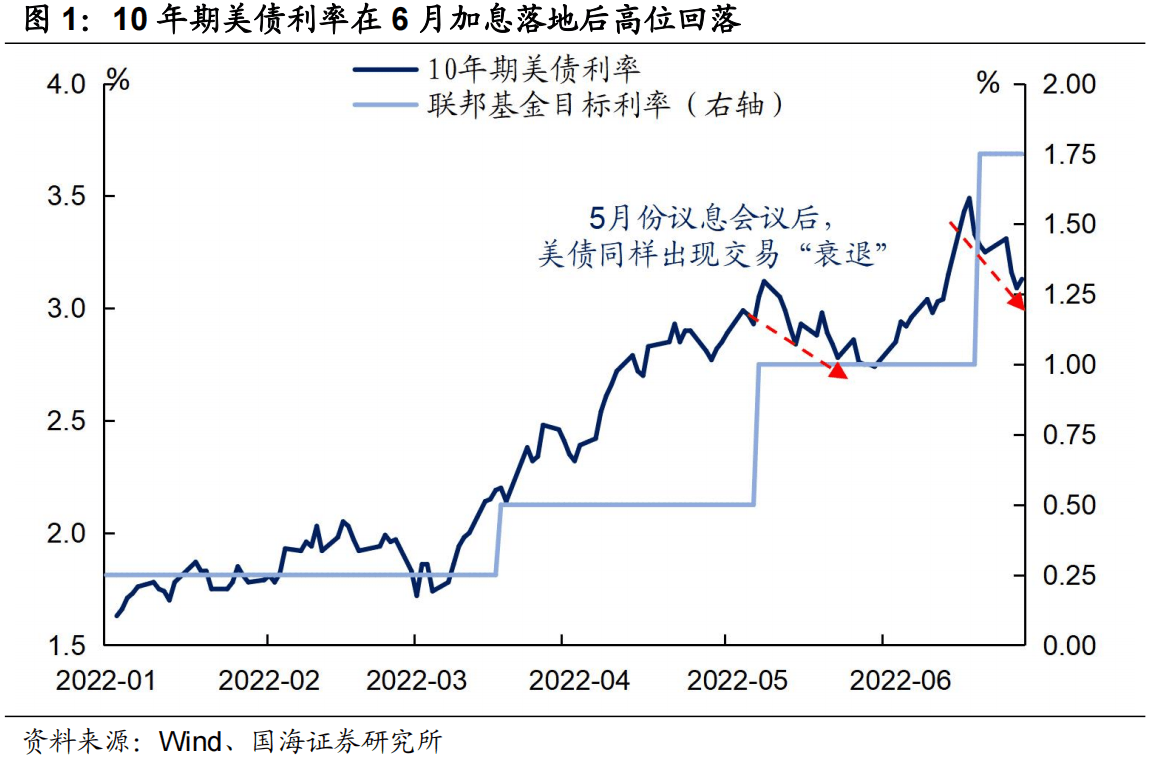

本輪美債利率的回落邏輯與5月份時期類似,均反映了市場對「衰退預期」的交易。此次市場再度開始交易衰退,主要有兩大導火索:1)美聯儲開始正視「衰退風險」;2)經濟和價格數據展現初步「衰退信號」。

我們認為,現在判斷利率高點確認為時過早,年內美債利率仍有上行空間,高點可能會在2022年四季度出現,頂點或許會重回3.50%水平上下:

1) 復盤1970年以來美聯儲加息周期中,美債利率拐點與各項經濟數據披露時間的關系,不難發現:①通過經濟「綜合指標」判斷美債利率拐點勝率更高,而目前該拐點尚未確立;②歷史上來看,美債利率的拐點,往往在美聯儲加息頂部前1個季度才會出現,並且,在加息登頂前,10年期美債利率與聯邦基金利率難以出現大幅倒掛。

2) 市場對衰退存在「過度定價」。目前10年期美債利率在3.10%上下的水平,遠遠低於市場對美聯儲本輪加息幅度的定價,實際上包含了美債交易中遠低於美聯儲6月份的經濟展望的預期,以及過於樂觀的通脹消退預期。

3) 短期內,長端利率的下行將不利於抑製購房需求,進而對房價及房租上漲產生一定支撐,或將倒逼美聯儲進一步緊縮,以抬升長端利率。

美債利率仍有繼續上行空間,在此格局下,美股存在調整壓力,主要原因有二:

1)風險溢價依舊處於深度壓縮狀態,伴隨美債利率的繼續上行,依舊會對美股產生一定製約;

2)美股盈利預期並未開始定價「衰退」,未來有下行壓力。

風險提示:俄烏衝突升級,美聯儲超預期寬鬆,美國經濟超預期衰退,美國通脹快速下行,新冠疫情傳播超預期。

編輯/somer