來源:中金策略

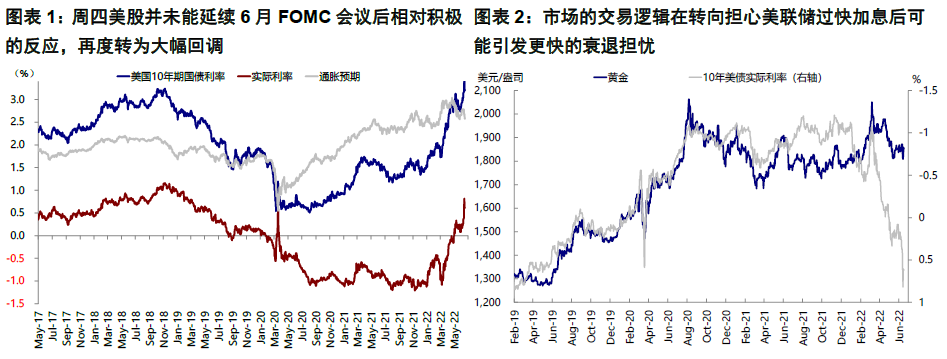

周四美股並未能延續6月FOMC會議後相對積極的反應,再度轉為大幅回調,納斯達克指數大跌4%,標普500指數跌幅也超過3.2%,結合美債利率明顯回落(從3.4%降至3.2%)以及黃金相應上漲的表現,都說明市場的交易邏輯在轉向擔心美聯儲過快加息後可能引發更快的衰退擔憂。

市場的這一反應倒並不讓我們完全意外,我們在FOMC會議後的點評《6月FOMC:激進且前置的路徑或是當前「最優解」》中也提到,在當前給定緊縮路徑和通脹的環境下,市場更為關心的是美聯儲能否實現軟著陸。基於增長、緊縮和通脹的約束,我們預計三季度市場仍將面臨一個緊繃的局面,美股市場維持震蕩偏弱格局,在出現轉機前可能還不是趨勢逆轉。

因此,現在的核心在於,在未來一段時間緊縮仍將加碼、通脹維持高位的背景下,增長多快滑向衰退?後續轉機則在於若最終增長放緩和衰退難以避免,緊縮政策又何時可以退坡或轉向?

1.增長衰退的風險有多大?按目前加息路徑,年底或明年初壓力顯現

盡管美聯儲主席鮑威爾在FOMC會議後的新聞發布會上表示,主動引導衰退並不會是美聯儲的主觀意願,也就是意味著美聯儲並不希望以「犧牲」增長的方式來實現對通脹的控製,但實際的情況是,快速加息所帶來的利率抬升,本來就會通過金融條件收緊來抑製需求,例如最為典型的例子就是房貸利率伴隨著緊縮預期快速上行,目前已經對成屋和新屋銷售產生了明顯的抑製效。在此過程中,美股企業盈利的放緩也是大方向。

不難看出,在貨幣緊縮的過程中,疊加當前高通脹對消費需求的抑製、高庫存對企業利潤率的擠壓,增長趨緩的大方向恐怕是難以避免的,但問題是有多快?這其中的變化就在於金融條件收緊的速度。如果美聯儲想要在主觀意願上「犧牲」增長來實現對通脹控製的目的,不僅會更快的將金融條件轉正(對應基準利率超過自然利率R*、或融資成本超過投資回報率),而且也會抬升的更高,類似於70年代末和80年代初。

因此,金融條件的鬆緊程度可以作為判斷衰退壓力的領先指標,也可以用於測算時間。我們基於上述中性利率和金融條件的概念,從3m10s利差以及企業實際融資成本與投資回報率兩個維度測算,按照當前的加息步伐(6月加息75bp後,7月可能繼續加息75bp,9月加息50bp),3m10s有可能會在三季度之後逐步倒掛,而根據歷史經驗看,倒掛後也可能對應後續衰退的來臨;另一方面,企業實際融資成本一般要超過投資回報率250bp以後衰退壓力增加,目前來看可能對應年末或者明年初。

2.何時能出現轉機契機?看政策何時能夠退坡甚至轉向,目前路徑到年底

既然增長放緩甚至衰退的壓力也在逐漸放大,那麽何時能夠出現轉機?我們認為轉機的出現並不完全在於完全避免衰退,而更多在於政策何時能夠退坡甚至轉向,類似於2019年初美聯儲開始傳遞鴿派信號時的情形。

此時,盡管距離美聯儲真正降息(7~9月)還有半年多的時間,而美國的增長再度企穩向好也要到三季度,但是市場尤其是債券和成長股風格可以建立在預期先行的邏輯上先行企穩甚至反彈。1994年美聯儲一年內快速加息300bp最終沒有使得市場以「崩盤」收場一定程度上也是得益於此。

根據6月FOMC會議給出的加息路徑和點陣圖信息看,這一拐點可能要到年底11~12月會議才會出現。此前市場預期9月份之後可以逐步降速,但上周末超預期的通脹數據迫使美聯儲不得不引導更為陡峭的緊縮路徑,進而推後了這一時間的到來。

後續這一時點是否還會被推後又或者存在一定提前的可能性,高度依賴通脹路徑。美國通脹在9月份之後將重新迎來一波新的高基數,如果不出現新的意外(例如地緣局勢、油價再度大漲、供應鏈衝擊等等),我們預計年底CPI同比可能逐步將至6%左右,明年初有望回到4%附近,如果這一路徑能夠兌現,則可以為美聯儲在年底降速提供可能。反之,任何其他意外的擾動使得通脹路徑再度失控,則都將使得當前的局面再度失控,緊縮和衰退壓力也將進一步增加。

綜合上述對於通脹路徑、增長衰退以及緊縮轉機時點的判斷,我們維持在《2H22海外展望:從衰退擔憂到軟著陸可能?》中認為三季度市場依然可能面臨通脹、緊縮、增長這個「不可能三角」下緊繃狀態的判斷,同時觀察四季度和年末是否能夠出現轉機。如果轉機出現,有可能成為美債長端利率築頂、以及市場風格重新轉向成長的契機。

主要資產在經歷了急劇的波動後,不排除有所反復,但在上述轉機出現前可能還不是趨勢的逆轉。自我們上周五通脹數據超預期後分別上調美債點位和下調美股目標以來,市場的走向基本與我們的預期一致,基於當前的加息路徑,我們維持美債利率3.5%中樞的預測,除非後續加息路徑再度改變;美股市場整體震蕩偏弱,仍或有一定下行空間(我們測算合理估值14.5倍vs. 當前15.3倍;預計5%的動態盈利貢獻),但也當前並非一個流動性危機。美元的偏強和黃金的偏弱亦是如此。

編輯/lydia