來源:泓觀卓見

作者:王涵、卓泓等

上周(6月13日-6月17日)市場波動劇烈,FOMC前期加息預期大幅升溫,FOMC加息75bp第二日市場大幅震蕩,股市下行而國債收益率回落,衰退預期再度升溫。對於當前通脹與市場預期的解讀,我們認為:

聯儲強硬收緊態度疊加油價下跌,通脹預期下行

上周FOMC會議確認加息75bp,為1994年以來單次最大加息幅度。鮑威爾承諾「除非明確看到通脹緩解的信號,否則不會停止加息的步伐」,美聯儲官員強硬的鷹派態度一定程度上傳達了降低通脹的信心和決心。與此同時,OPEC+研究增產行動新聞後,WTI油價跌破110美元/桶,雙重因素疊加通脹預期下行。

通脹預期:美國國債Breakeven通脹率震蕩下行;企業調查BIE顯示未來一年企業通脹預期有所放緩。

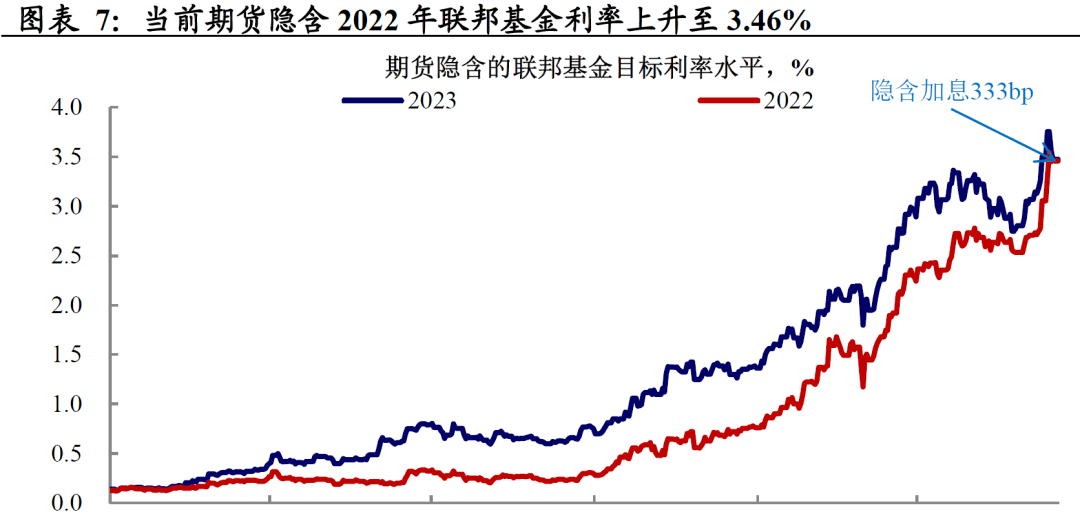

加息預期:當前期貨隱含2022年全年加息預期從上周293bp繼續升至333bp,與聯儲官員SEP加息預期一致;CME期貨隱含加息概率顯示,市場預期7月大概率加息75bp,9月、11月繼續加息50bp,而後將開始放緩加息的步伐。

衰退的擔憂來自於對大幅度收緊下「軟著陸」的懷疑

FOMC會議第二日,市場大幅調整,股市大幅下行(納斯達克指數單日跌幅超過4%)並伴隨10年期國債收益率從高點的3.49%回落至3.2%,市場再度進入衰退交易。

市場對衰退的擔憂主要來自於金融條件大幅收緊所導致的衰退風險上升,比如企業融資成本上升、地產降溫及股市回調下居民負財富效應對消費需求的衝擊等等。

然而,2022年年內美國距離實質的衰退可能仍有一定距離,更需要關注的時間可能是2023年——這意味著在走向「硬著陸」的道路上,「衰退交易」和「緊縮交易」的交替很可能將會繼續重演。

高通脹與衰退面前,聯儲選擇「長痛不如短痛」

正如鮑威爾在會後的媒體聽證會上反復強調的,美國目前面臨的通脹是供給端主導的,聯儲在抗通脹方面能做的事情十分有限。美國經濟正在進入下行通道,隨著美國經濟韌性的逐漸消退,聯儲後續的外部約束逐漸上升。當真正衰退來臨時,即使是沃爾克,聯儲也無法只側重於通脹。因此,當前聯儲75bp的大幅加息,在政策選擇上也為後續的政策調整打開了空間。

風險提示:全球通脹持續性超預期,全球央行貨幣政策收緊超預期。

編輯/somer