來源:一瑜中的

作者:華創宏觀張瑜 付春生

(一)美股美債在加息周期中的「三段論」邏輯:

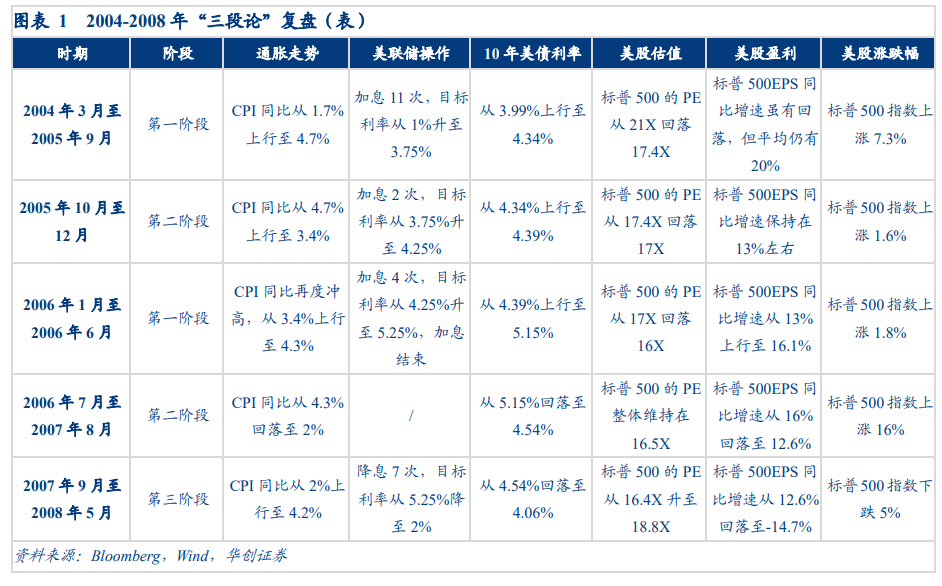

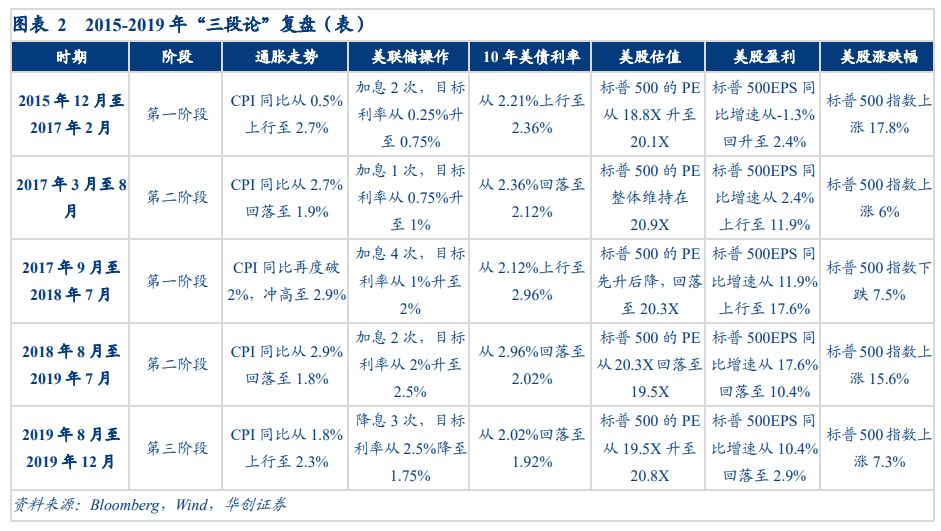

第一階段:交易「殺估值」。該階段,通脹處於上行期,美聯儲從醞釀到開始實際加息,美股交易「殺估值」的邏輯,而美股走勢則取決於「殺估值」幅度與通脹上行帶來企業盈利增速提升的對抗。估值角度看,若通脹持續上行且速度較快,美聯儲政策加息頻率高、幅度大,市場預期落在美聯儲操作後面,則長端美債利率快速上行,美股大幅殺估值;反之,若通脹上行速度較慢,市場對美聯儲政策定價較為充分,美債利率震蕩或小幅上行,美債殺估值不明顯。盈利角度看,該階段美股盈利增速較快(經濟增速支撐「量」,通脹上行支撐「價」,標普500EPS同比增速與通脹高度相關),若美股殺估值的幅度大,盈利增速可以抵消部分估值的調整;若估值調整不明顯,美股反而能上漲(比如2004年3月至2005年9月、2017年9月至2018年7月等時段)。

第二階段:交易「盈利韌性」。該階段,通脹和名義利率見頂,但美聯儲仍在加息周期中,此時美股會交易「盈利韌性」,而不會立刻進入「利率見頂回落帶動估值反彈」的階段,美股走勢取決於「盈利韌性」。從估值視角看,隨著名義利率見頂,美股估值大致穩定;從盈利視角看,一方面,通脹回落會拖累企業盈利的「價」,另一方面,若美國經濟承受不住美聯儲的政策收緊,經濟增速回落,則會影響企業盈利的「量」。因此,該階段美股的漲跌實質上是取決於經濟的韌性。經濟增長強勁,則美股上漲(比如2017年3月至8月);經濟回落,則美股承壓(過去兩輪,美國經濟韌性強,第二階段都是上漲)。

第三階段,交易「衰退」。該階段,美聯儲加息接近尾聲或已經結束,美股主要交易「衰退」的邏輯,美國走勢取決於政策放鬆預期帶來估值上行與盈利回落的對抗。估值視角看,美國經濟回落甚至衰退,長端利率下行,市場預期政策寬鬆,對估值形成支撐。盈利視角看,經濟下+通脹下的組合帶來企業盈利增速回落。若估值上行勝過盈利回落,則美股上漲(比如2019年8月至2019年12月);反之則美股承壓下跌(比如2007年9月至2008年5月)。

值得注意的是,在第一階段結束進入第二階段後,若美國通脹回落後再度衝高,長端利率會快速上行,則美股再次切換至第一階段的交易邏輯。

(二)2004-2008年、2015-2019年加息周期的復盤:基本符合三段邏輯。

(三)3月通脹大概率確定為本輪頂部,美股美債將開啟「衰退交易」了麽?

審視當下,美股美債交易大致走完第一階段,美國通脹見頂,長端利率大概率也見頂。由於美聯儲此輪加息周期的核心在於對抗通脹,因此通脹見頂後美聯儲維持加速緊縮預期「大姿態」的必要性下降,美聯儲的前瞻指引與實際緊縮操作或均將有所緩和。

往後看,預計美債美股的交易將進入第二階段,開始交易「盈利韌性」。從估值看,通脹見頂、長端利率大概率見頂,美股估值調整幅度或將減弱;從盈利看,後續通脹下行速度可能較慢,盈利的「價」仍有韌性;美國經濟增長降溫但「談衰退尚早」,美股盈利短期內或仍有韌性。單從短期美股的估值和盈利趨勢看,後續大幅下跌的空間可能不大,更可能是個資產切換。

從股債切換視角看,考慮到當下各類資產對美聯儲緊縮已有充分預期,尤其是美債市場對緊縮預期已有所緩和,疊加美國經濟降溫,越往後,相比美股,美債的吸引力更強,美國可能已處於逐漸「賣股買債」的資產切換中。

風險提示:美國通脹走勢超預期,美聯儲貨幣政策超預期。

編輯/new