香港財經新聞股票分析:

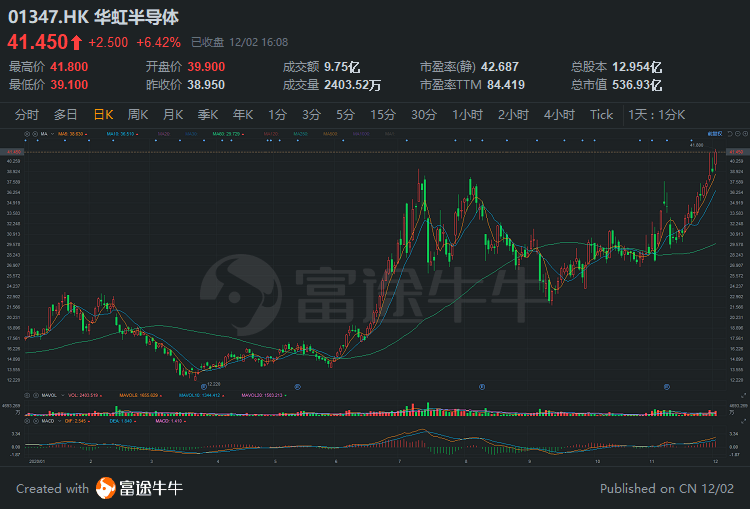

華虹半導體今日股價創歷史新高,年初迄今累計漲幅超130%

公司是全球領先的特色工藝純晶圓代工企業,今年三季度行業營收排名中,華虹半導體位列全球第九、中國大陸第二

5G、物聯網和智能汽車推動行業景氣長周期,全球半導體景氣度有望持續至2023年

功率半導體景氣背景下,公司產品結構升級與產能擴張並進,未來將帶來規模成長性、盈利及現金流改善

國元國際首予「買入」評級,目標價45.6港元;中信證券維持「買入」評級,目標價50.23港元

華虹半導體今日高開高走,盤中股價觸及41.8港元,創歷史新高;截至收盤漲6.42%,報41.45港元,總市值約536億港元。年初迄今累計漲幅超130%。

國元國際周一(11月30日)發布研報稱,華虹半導體產能擴張正逢行業場景氣周期,產能利用率迅速提升,資產盈利能力能夠充分得到運用,未來現金流將持續改善。同時,公司經營穩健,具備持續盈利能力。

中信證券今日則表示,今年公司處於業績拐點,後續有望持續環比改善。此外,功率半導體景氣背景下,8英寸晶圓具備漲價可能,同時看好12英寸產能持續擴張將帶來規模成長性及盈利改善。

專注特色工藝晶圓代工

華虹半導體是全球領先的特色工藝純晶圓代工企業,特別專注於嵌入式非易失性存儲器、功率器件、仿真及電源管理和邏輯及射頻等差異化工藝平台,其質量管理體系亦滿足汽車電子芯片生產的嚴苛要求。

公司於2005年成立,2014年在香港主板上市。2019年公司營業收入9.46億美元,位列全球晶圓代工廠第七位,市場占有率1.2%,同時是中國大陸第二大代工廠。

在Trendforce公布的2020Q3行業營收排名中,華虹半導體位列全球第九、中國大陸第二,境內僅次於中芯國際。

公司提供多種1.0微米至65納米技術節點的可定製工藝選擇。其嵌入式非易失性存儲器技術具有高度的安全性、可靠性、成本效益及技術精細度,令公司成為智能卡及微控製器等多種快速發展的嵌入式非易失性存儲器應用的首選晶圓代工企業之一。

在功率器件技術方面,公司亦擁有強大的能力和豐富的量產經驗,擁有一座專門製造功率器件產品的晶圓廠。透過靈活及可定製的製造平台,公司可滿足各種客戶的特定需求。

目前公司生產的芯片已被廣泛應用於不同市場(包括電子消費品、通訊、計算器、工業及汽車)的各種產品中。

領先的製造能力

華虹半導體自建設中國大陸第一條8英寸(200mm)集成電路生產線起步,公司在上海金橋和張江建有三座8英寸(200mm)晶圓廠(華虹一廠、二廠及三廠),月產能約18萬片。

2018年,在原有8英寸廠的基礎上擴展12英寸晶圓廠,華虹半導體與國家集成電路產業基金(大基金)、無錫錫虹聯芯合資設立華虹半導體(無錫)有限公司,其一期項目投資25億美元,建設一座月產能規劃4萬片的12英寸晶圓廠(華虹七廠),工藝節點覆蓋90~65納米。2019年9月,12英寸生產線建成投片,並在2020年8月月投片量達到1萬片。

除一期項目以外,華虹12英寸廠還規劃了二期、三期項目,遠期總計投資100億美元,遠期目標將達到約20萬片/月12英寸產能,中信證券預計,這相當於再造2.5個華虹。

產品結構升級與產能擴張並進,收入和毛利率將相應提升

國元國際認為,公司三座8英寸晶圓廠的產能將持續滿載(總產能17.8萬片/月),未來可通過對功率分立器件、嵌入式閃存MCU、電源管理芯片及手機射頻IC的業務結構調整來提升收入和毛利率。

無錫12英寸晶圓廠目前已經有包括90納米嵌入式閃存、65納米邏輯與射頻工藝平台、分立器件三個平台進入量產階段,預計在2020年底月產量有望達到2萬片。

展望2021年,按照IC+Power的產品線布局,該廠產能有望擴張到4萬片/月,產能有望在2021年4季度達到接近滿產。

中信證券則在研報中表示,當前行業8英寸晶圓產能增量已十分有限,然而隨著下遊消費電子和汽車電子、工控等行業復蘇拉動MOSFET、PMIC等產品需求,8英寸成熟工藝需求仍然旺盛,導致8英寸晶圓廠產能吃緊,部分行業內公司8英寸晶圓已出現提價現象。

公司8英寸晶圓廠產能利用率自2020Q3達到102%,高產能利用率有望增強公司盈利能力。同時,公司12英寸晶圓廠處於產能爬坡中,後續產能擴張進度有望超預期,持續改善整體業績。

中信證券預計12英寸廠有望在2021年中產能達到2.5萬~3萬片/月,屆時有望實現EBITDA轉正。未來公司一期廠房6~8萬片/月產能填滿後相當於13.5~18萬片/月等效8英寸產能,中期維度收入體量有望翻倍。

毛利率方面,2020Q1由於疫情影響下的銷售價格下降以及產品組合變化,8英寸廠毛利率下降至21.1%,但疫情緩解後Q2回升至27.7%,環比+6.6pcts,回升顯著。

同時,8英寸廠2020Q1~Q3的EBITDA分別為6003.6萬美元、7437.1萬美元、8003.5萬美元,盈利狀況良好。

無錫12英寸廠目前仍處於產能爬坡階段,且折舊費用較高,12英寸廠2020Q3的毛利率為-18%,前三季度EBITDA虧損分別為2280萬美元、1849萬美元和1152萬美元,隨著12英寸廠產能釋放,虧損持續下降,公司預計12英寸廠有望在2021年中實現EBITDA盈虧平衡。

創新的特色工藝:智能卡、MCU、IGBT和汽車電子

公司一直處於嵌入式非易失性存儲器代工領域的領先地位,其嵌入式非易失性存儲器工藝平台包含高密度、高性能的嵌入式閃存(eFlash),耐擦寫、可靠性高的電可擦寫可編程只讀存儲器(EEPROM)和兼容邏輯工藝、低成本的一次編程/多次編程存儲器(eOTP/MTP),能滿足客戶不同應用的需求,比如各類智能卡、微控製器和系統控製芯片等。

公司在3.0B智能卡芯片和1.9BSIM卡芯片領域月占全球30%市場份額。

同時,在0.5μm~0.11μmeOTP/eMTP工藝平台,公司為客戶提供最完整和最高性價比的8位MCU的代工方案。在智能化趨勢與物聯網應用的推動下,行業領先的0.11微米低功耗及超低漏電嵌入式閃存工藝平台受到全球客戶的廣泛認可,新產品導入數量持續強勁增長,應用在通用型MCU、Type-C接口控製芯片、攝像頭防抖控製芯片、觸控芯片、智能電表控製芯片等領域。

此外,依托於公司在MOSFET和SuperJunction方面累積的豐富的經驗,公司與客戶合作成功開發了基於溝槽結構的600V-1200V非穿通型和場截止型IGBT。

該技術的產品非常適合用於新能源汽車、白色家電、電磁爐、馬達驅動、UPS、焊機、機車拖動、智能電網以及包括風電和太陽能等新能源應用。

5G、物聯網和智能汽車推動行業景氣長周期,全球半導體景氣度有望持續至2023年

國際半導體產業協會(SEMI)預測:2020年全球半導體用矽晶圓總出貨面積將比上年增長2.4%,達到119.57億平方英寸。推動晶圓出貨增長的主要動力是對雲服務、服務器、筆記本電腦、遊戲和醫療技術的需求不斷增長。

5G、物聯網(IoT)、汽車、人工智能(AI)和機器學習等快速發展的技術繼續推動對更大連接性的需求,大型數據中心和大數據的需求也在增長。

SEMI預測2021年全球半導體用矽晶圓總出貨面積將超過歷史最高位,達到125.54億平方英寸,並且此後仍將繼續增長至2023年。2021~2023年市場規模的同比增速分別為5%、5.3%和4.1%。

SEMI市場研究和統計總監ClarkTseng表示:

「2020年矽晶片的出貨量將受到地緣政治緊張局勢、全球半導體供應鏈的轉移以及新型冠狀病毒傳播的影響。隨著大流行加速數字化進程,公司及其服務方式正在世界範圍內發生變化,半導體產業正在復蘇,我們預計在未來兩年內該產業將繼續增長。」

結語

結合行業景氣度來看,國元國際預測,華虹半導體2020~2023年收入分別為9.5(+1.9%)、12.3(+29.8%)和13.2(+7.4%)億美元,對應毛利率分別為23.6%、23.4%和24.9%。無錫工廠在明年底達到滿產狀態後有望開始貢獻正利潤。按2.4倍PB2020E估值,首予「買入」評級,目標價45.6港元。

中信證券則表示,預期公司產能擴張進展較快且產品組合有望持續改善,並小幅上調2020~2022淨利潤預測至0.76/1.23/1.62億美元(原預測0.76/1.22/1.54億美元);預測每股淨資產1.79/1.89/2.01美元,對應14.35/15.25/16.14港元,按照2020年3.5倍PB,給予目標價50.23港元,維持「買入」評級。

本文精編、整合自國元國際研報《華虹半導體——行業迎景氣長周期,12英寸擴產恰逢其時》以及中信證券研報《華虹半導體——深度研究報告:受益8英寸晶圓緊張,12英寸盈利有望改善》。

編輯/isaac