香港財經新聞股票分析:

1、經歷多輪利空,從漲跌、估值、持倉多個角度,銀行板塊已接近「否極」。

1、經歷多輪利空,從漲跌、估值、持倉多個角度,銀行板塊已接近「否極」。2.泰來:展望四季度,銀行股有望迎來估值修復行情,所謂「泰來」。核心驅動因素是宏觀經濟的修復,而利潤壓力緩解和基金四季度換倉將是催化因素。

3.個股:推薦優質的股份行。

投資要點

1、否極:至暗時刻已經過去

經歷多輪利空,從漲跌、估值、持倉多個角度,銀行板塊已接近「否極」。

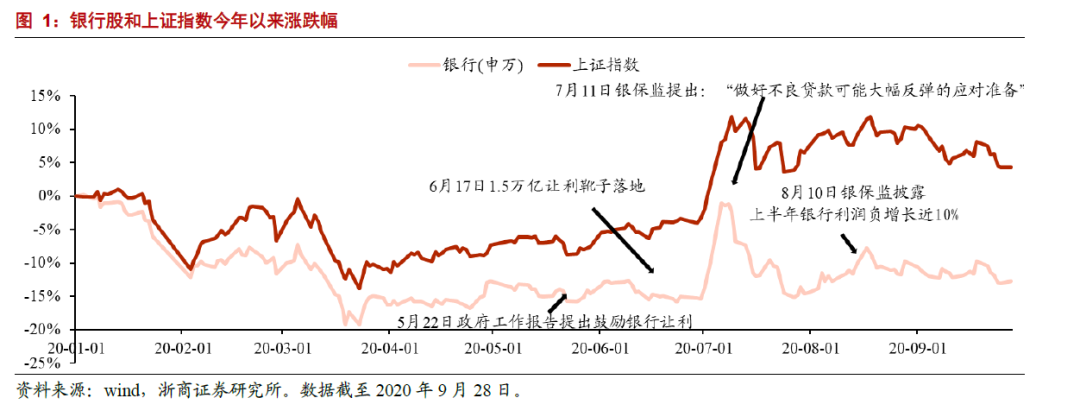

※跌幅深:今年少數下跌行業,且跌幅第一深。截至2020年9月28日,A股銀行板塊全年累計下跌11.3%,漲跌幅為各行業倒數第一;港股內銀股累計下跌26%,跌幅更大,跑輸恒生指數22pc。

※估值低:截至9月28日,銀行板塊PB 0.67x,處於歷史底部(10年分位數1%);與熱門板塊估值差在歷史高位,與食品飲料、電子、醫藥生物行業的PB估值差10年分位數為99%、94%、87%,分化行情演繹到一個極致。

※持倉少:機構持倉已經接近歷史底部。20Q2公募基金銀行股重倉比例僅為2.4%,創2015年以來持倉比例新低,歷史上也僅高於14Q3的2.0%。

2、泰來:期待估值修復行情

展望四季度,銀行股有望迎來估值修復行情,所謂「泰來」。核心驅動因素是宏觀經濟的修復,而利潤壓力緩解和基金四季度換倉將是催化因素。

※經濟:宏觀經濟改善實質性利好基本面。由於延期等政策的影響,以往較為前瞻的資產質量指標出現部分「失真」,與其糾結於賬面指標變動,不如觀察實際經濟修復情況。根據浙商宏觀團隊,預計下半年經濟將回到常態化增長,經濟景氣度回升,本質上有利於銀行風險改善。

※盈利:三季度見拐點全年增速中樞-10%。自郭主席提出2020年處置3.4萬億不良,外加銀行交流,市場逐步接受了悲觀情境下全年利潤可能大幅下降。銀行估值隱含一致預期全年利潤負增長25%-30%,隱含不良率11.8%。隨著疫情緩解和經濟修復大幅好於5月壓力測試時的悲觀假設,預計銀行資產質量和利潤增速將顯著好於市場預期。我們預測三季度利潤增速見拐點,2020年利潤增速中樞-10%,21年起利潤增速有望轉正。不良和處置也可能好於市場預期。

※交易:四季度基金換倉預計帶來增量資金。Q4公募基金為了鎖定收益,往往在Q4增配低估值品種,銀行股是典型代表。尤其2020年結構化行情下,板塊分化嚴重,銀行板塊為全年跌幅最深板塊之一,性價比凸顯。

3、個股:推薦優質的股份行

否極,泰來!預計四季度銀行股有望迎來一輪較大級別的反彈行情。未來銀行業大浪淘沙、顯著分化,重點推薦優質銀行。類似彈簧,壓得越狠,彈得越凶,優質銀行的上漲幅度會超過30%。綜合考慮競爭優勢、撥備厚度和性價比,A股銀行重點推薦興業/平安、光大和招行,港股銀行重點關注郵儲和四大行。

風險提示

宏觀經濟失速、疫情二次反復,地產系統性風險。

報告正文

1. 否極:至暗時刻已經過去

復盤2020年前三季度,銀行板塊接連遭遇「利空」,3月以來估值在歷史底部徘徊。

疫情衝擊經濟:銀行作為順周期行業,資產風險上升,估值遭遇重創。從年初疫情開始到3月23日最低點,上證綜指下跌13%,銀行(申萬)指數下跌18%。子行業來看,國有行、股份行、城商行、農商行分別下跌12%、20%、18%、21%。

讓利實體經濟:經濟承壓背景下,監管頻頻表態引導銀行讓利實體經濟。直至6月17日國常會明確1.5萬億讓利目標,終於靴子落地。3月底到4月,經濟邊際企穩的同時,上市銀行年報和一季報韌性超預期,迎來短暫的修復行情。但隨著讓利預期發酵,銀行股低位震蕩,從4月末高點到6月末低點跌幅4%,跑輸上證7pc。子行業來看,國有行、股份行、城商行、農商行分別-1.9%、-4.4%、-0.8%、-0.1%。

引導做實不良:7月11日監管引導做實不良,「做好不良貸款可能大幅反彈的應對準備」,8月上旬披露銀行業半年度利潤增速為-9.4%。利潤增速擾動下,銀行股7月初的快漲行情消退,開始震蕩下跌。從7月初高點至今,板塊累計下跌12%,跑輸上證9pc。子行業來看,國有行、股份行、城商行、農商行分別-12%、-10%、-4%、-11%。

板塊已經接近「否極」,後續期待「泰來」。

從跌幅來看:今年少數下跌行業,且跌幅第一深。截至2020年9月28日,A股銀行板塊全年累計下跌11.3%,漲跌幅為各行業倒數第一(僅有8個行業全年累計下跌,其他行業均上漲);從子行業來看,農商行、國有行全年下跌11%、10%,跌幅最大。城商行全年下跌2%,跌幅最小。H股內銀股跌幅較A股上市銀行更大,截至2020年9月28日,兩地上市銀行的H股股價全年累計下跌26.4%,跑輸同期A股銀行指數15pc,跑輸恒生指數22pc。

從估值來看:PB處於歷史底部,與熱門板塊估值差在歷史高位。①絕對估值水平,截至2020年9月28日,A股銀行板塊PB(lf) 0.67x,處於過去十年1%的低分位數。H股方面,除招行外,其他兩地上市銀行的H股PB(mrq)估值均已達到過去十年0%~1%的極低分位數。②相對估值水平來看,銀行股與熱門板塊的估值差處於歷史高位。比如截至2020年9月28日,銀行與食品飲料、電子、醫藥生物行業的PB估值差10年分位數分別大約在99%、94%、87%,行情分化演繹到了一個極致。

從持倉來看:機構持倉已經接近歷史底部。20Q2公募基金銀行股重倉比例僅為2.4%,創2015年以來持倉比例新低,歷史上也僅高於14Q3的2.0%。

2. 泰來:期待估值修復行情

展望四季度,銀行股有望迎來估值修復行情,所謂「泰來」。核心驅動因素是宏觀經濟的修復,而利潤壓力緩解和基金四季度換倉將是催化因素。

※ 宏觀經濟修復利好銀行實質基本面。由於監管延期還本付息等政策的影響,以往較為前瞻性的銀行資產質量指標出現部分「失真」,比如逾期率和關注率等指標;同時監管又引導做實不良,因此不良生成率等指標也受到擾動。在風險指標受政策擾動的情況下,與其糾結於賬面指標的變動,不如觀察實際經濟修復情況。GDP 同比增速在20Q2 單季反彈至3.2%,根據浙商宏觀團隊,後續GDP 單季增速有望修復至6%以上。PMI 自3月起,連續6個月高於枯榮線,工業增加值同比增速4月起持續環比提升,經濟景氣度明顯改善。

※ 下半年行業利潤增速或企穩。經濟改善和資本壓力下,我們預測三季度利潤增速見拐點,2020年利潤增速中樞-10%(各類銀行全年利潤中樞趨於一致),21年起利潤增速有望轉正。

①經濟持續企穩改善。自郭主席提出2020年處置3.4萬億不良,外加銀行交流,市場逐步接受了悲觀情境下全年行業利潤可能大幅下降。銀行估值隱含一致預期全年行業利潤負增長25%-30%,截至2020年9月28日收盤,上市銀行估值隱含不良率11.8%。隨著國內疫情緩解,以及經濟修復大幅好於5月壓力測試時的悲觀假設,預計銀行資產質量和利潤增速將顯著好於市場預期。不良生成和處置也可能好於市場預期。

②銀行資本壓力上升。目前部分上市銀行核心一級資本充足率已經接近8.5%(7.5%紅線+1pc的緩衝墊),資本壓力逐漸凸顯。經測算,如果上市銀行利潤持續負增長,則無法滿足經濟增長所需的信貸投放力度,且缺口較大。即便2020年全年銀行利潤延續上半年的同比增速,即-10%,且2021年利潤增速修復到0%,2021年和2022年銀行內生資本可支撐的信貸規模和經濟發展所需之間缺口仍分別達到5.9萬億、5.4萬億。

※ 四季度基金換倉帶來增量資金。Q4公募基金為了鎖定收益,往往在Q4增配低估值品種,銀行股是典型代表。尤其2020年結構化行情下,板塊分化嚴重,銀行板塊為全年跌幅最深板塊之一(也是少數下跌板塊),性價比凸顯。

3. 個股:推薦優質股份銀行

推薦優質的股份行,首選興業和平安。①下半年利潤增速預計企穩,各類銀行全年利潤增速可能趨於收斂,更推薦具有彈性、性價比較高的股份製銀行。②考慮監管仍然引導做實資產質量和撥備,未來風險穩健、認定嚴格、撥備厚實的個股預計業績將相對較好,優選興業/平安、光大、招行。

4. 投資建議與風險提示

未來銀行業大浪淘沙、顯著分化,重點推薦優質銀行。類似彈簧,壓得越狠,彈得越凶,優質銀行的上漲幅度會超過30%。綜合考慮競爭優勢、撥備厚度和性價比,重點推薦興業/平安、光大和招行,港股銀行重點關注郵儲和四大行。

風險提示:宏觀經濟失速,疫情超預期反復,地產系統性風險。

編輯/allencao

標題:翻多銀行:否極,泰來!