來源:全球宏觀投機

作者:熊鵬

編者按:本文發表於2019年8月12日。作者認為任何市場都有繁榮-蕭條周期,且金融監管總是走在市場崩盤後面,這決定了未來一段時間,美股會有超過30%的大型波動。而當時作者設想美股下一次崩盤,與2000年技術泡沫有類似之處,於是便對2000年的美股崩盤進行復盤。

一、2019年美股更像哪一年?

首先,並不像1929年,也不像2008年。雖然美國高息公司債一直是市場老手琢磨的重點,但是現在的確還沒有證據表明2019年高息債市場已經類似2006年的次貸市場。1929年是瘋狂的槓桿做多股票(很類似2015年的中國股市),現在美股的大環境已經跟1929年完全無法比擬,尤其是央行和政府在應對市場危機方面。

2019年的美股會是一個全新的格局,跟歷史上每一次大型熊市的起點可能都不相同。因為這是一個全新的低利率時代、政府對股市的關注前所未有、積累了豐富的應對市場內部崩盤的經驗(這是1987年的教訓),日本央行開創的QQE包括了直接購買股票ETF的先例。所以,我們要在這種新的歷史條件下探討市場未來崩盤的路徑。

不過正如利佛摩爾所說,人性如山嶽一般古老,懶惰、恐懼、貪婪和幻想是人性的基本部分,這決定了任何市場都有繁榮-蕭條周期,而金融監管總是走在市場崩盤後面。這決定了未來一段時間,美股會有大型波動(超過30%)。

我這次復盤2000年技術泡沫,原因如下:

這是一次大型股票衰退,從波峰到波谷,納斯達克綜合指數一共有72%跌幅。

這次崩盤的直接觸發因素是公司在信息技術方面的投資超過需求,市場過度投資了技術類股票的前景。

監管上的缺陷主要包括大量公司財務造假,這是繁榮時期和監管放鬆階段的必然產物。

這些特征與我設想的美股下一次崩盤有類似之處。這也是美股上個世紀以來幾次主要大型衰退中我唯一還沒有復盤的一個,這次算是補充家庭作業。

二、周期、美股、美元和加息

中文世界里面充斥了各種關於美股的不真實信息,譬如加息刺破泡沫,加息提振美元之類。真實的情況是,1980年代以來的幾次美股下跌(超過20%)與加息周期的關系並不明朗,甚至幾乎都是加息周期結束後才達到股票頂點。而美元與美聯儲加息周期更是毫無關系。

圖:1980年代以來的美股、美元與加息

本輪美聯儲從7月30日開始進入降息周期,這倒是提醒我們,美股大跌的時間可能臨近了,如果我們相信歷史數據的話。上圖紅框是美國加息周期,綠線是標普,紫紅線是美元指數。

其中,與2000年美股頭部加息相關的起始日期是1999年6月15日到2000年5月12日。事後我們知道,美股頭部出現在2000年3月(以納指算)。

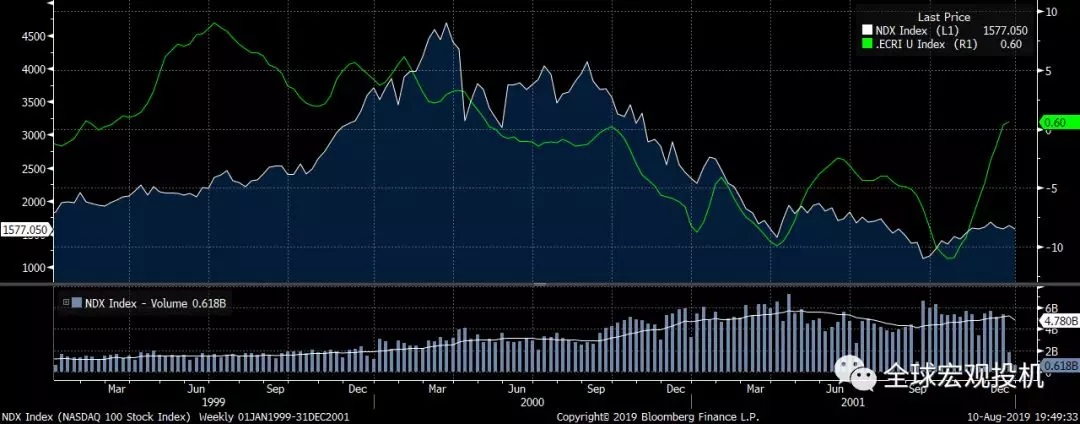

決定貨幣政策、資產價格和投資者情緒最深層的力量是經濟周期。那麽,2000年股市頭部對應的經濟周期如何呢?

圖:互聯網泡沫時代的經濟周期

數據來源:ECRI

在我之前公開發表的文章中,我提示了經濟周期分析的技巧。美國經濟的高點出現在1999年7月,但此時股票開始最後的大漲,經濟在2000年5月出現較為明顯的走弱,而此時股票頭部已現。但是在當時,除非是極高明的交易者,是不敢確認說股票高點已經出現。

簡單看,這一輪經濟周期與股指的關系依然非常經典。經濟周期先行指數領先或者同步於股票頭部。這一次,經濟周期頂點領先股票頂點9個月,在經濟周期先行指數接近同比為負時股票確認頭部。

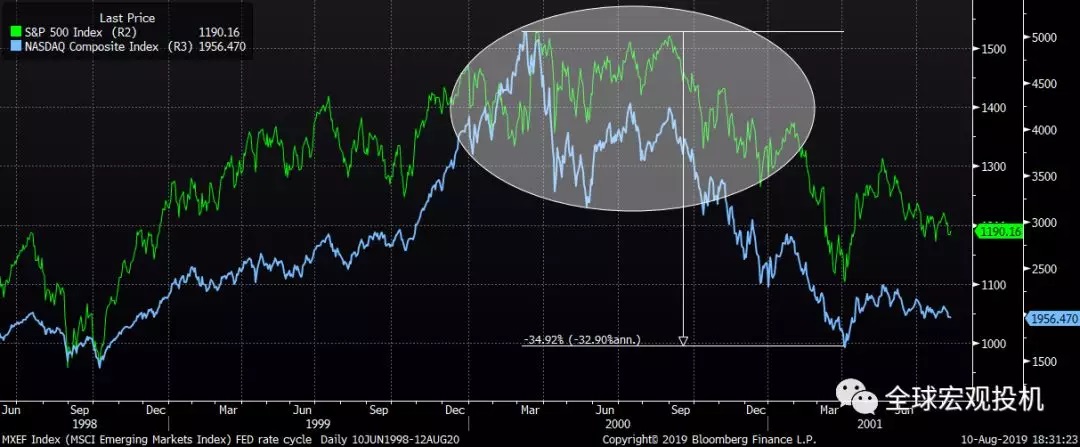

圖:2000年美股頭部的技術特征

我們看到,標普依然是一個標準的圓形頂,而納指則表現出更大的波動性。同樣,我們可以從跌幅看,納指的跌幅遠大於標普,這也給我們啟發:下一次做空美股的主攻方向。一般美股頭部的重要經驗是,領漲板塊出現回落。我們一會兒分析2019年的圖形。

三、股市頭部總是悄無聲息

接下來,我們回到歷史現場,逐日過一遍當時的市場新聞。與我公開發表的1929年和1987年復盤一樣,依然是采用當時的實時新聞加上我自己的思考。新聞來源全部是彭博。

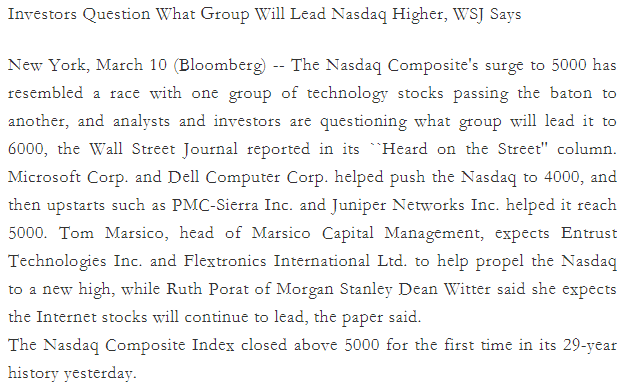

2000年3月10日。股票指數新高。因為交易過於活躍,以至於交易堵塞了一分多鍾,指數停止更新了40分鍾,交易量持續新高。前一天納指超越5000,這是一個歷史性的時刻,要注意整數關口的心理含義。此時,華爾街討論的是,何時如何超越6000。我直接引用當時的一個報導。另外,3月10日是周五。這一天,納指最高點是5133。一切似乎都非常完美。市場雖然不時有一些下挫,但是很快就會回到上漲趨勢。

一個愉快的周末,投資者繼續享受計算機、互聯網和生物科技等新經濟股票帶來的巨大收益。雖然不少市場老手擔憂股價上升過快(表現的結果是估值過高),但是並沒有明顯的頭部特征,即便有,也有可能是市場自發的一個技術調整。

2000年3月13日周一。日本經濟數據顯示將連續第二個季度陷入收縮。周日巴菲特表示美國股市投資者樂觀過度,股市將會有修正,當天美國股指期貨在亞盤和歐盤時間下跌,領跌的是戴爾和亞馬遜,市場擔心日本是否還有足夠的IT需求。美股開盤大跌,納指最低下跌超過4%,收盤下跌1.5%。市場討論較多的是信息技術類股票的盈利是否能支持股票目前的漲幅。雖然是糟糕的一天,但是沒有人能看到美股高點已過。當天股指劇烈波動,高點達到5027,收盤圖形是高上影線的小實體,這說明多頭一度試圖把握優勢,但是收盤時不得不退回到4907,但相比開盤,股指收漲。

3月14日周二。知名股票分析師Dorfman分析了當時的市場深度,標普、道指和納指出現了歷史上少見的顯著分離,除了納指繼續大漲外,標普和道指都下跌。這種市場背離是一個非常典型的股票頭部標誌,意味著股指的新高是由少數股票貢獻的,多數股票的買盤已經力度不足。仔細分析下表美國最大市值20家公司的漲跌,Dorfman發現9只上漲11只下降。20只股票集中在計算機、通信和製藥行業。從漲跌比例上看不出特別的分離,但是如果看漲跌幅和市盈率,那我們很容易就發現市場的深度很薄,這意味著一旦市場轉向,下跌的力度很大。

當日早盤大漲,但收盤大跌4.1%。熱門股甲骨文一季度盈利超過市場預期,英特爾宣布收購歐洲一家技術公司,分析師對技術股普遍樂觀,將一季度盈利增長上調到18.3%,之前是18%。當天雖然股票大跌,但剛上市的三只互聯網股票中有兩只翻倍。

周二的圖形非常難看。預示著調整沒有結束。但公司盈利的數據會麻痹很多人。既然甲骨文和英特爾都保持了這麽好的盈利數據,市場的高價也許是合理的。這個時候,你是相信公司盈利數據(宏觀因子之一)還是圖形呢(另外一個宏觀因子)?所以,不要嘲笑在這天逢低買入美股的人。

PIMCO公司的Hodge繼續警告美股風險,但是他的用詞是修正,雖然他也說了,泡沫不會慢慢破滅的。在市場狂熱氣氛中,很多老手都知道狀況不可持續,但是誰也不敢說這就是泡沫的頭部。從3月10日到24日的圖形見下。

圖:頭部總是在不經意間到來

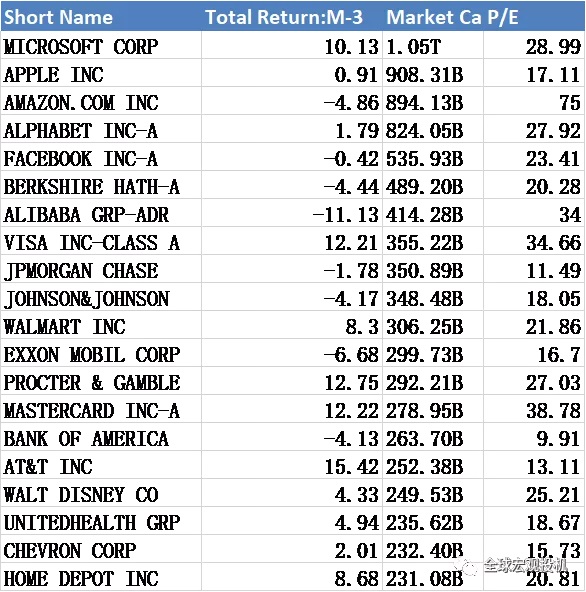

我也比較了美國如今市值最大20家公司過去三個月的相對表現,發現目前美股的市場深度合理,市值最大20家公司12家上漲,8家下跌,從行業分布、漲跌幅、市盈率看,當前美股相對健康。

表:2000年美股深度

表:美股市場深度2019

3月15日周三。PPI數據顯示美國沒有通脹壓力,給股票提供了宏觀支撐。今天也是開盤上漲,收盤下跌。納指距離高點10%,符合一般所講的「技術調整」範疇。此時很多投資者雖然認為技術股需要繼續調整,但其他股票被低估,股票總體依然有機會。引用當時一個基金經理的說法:

市場在關注雅虎收購eBay的傳聞。可見,市場在頭部區域依然不乏各種美好的想象。換了我們,會在當時買入eBay嗎?這是每一個交易員都應該問自己的問題。

3月16日周四。在微軟和高通帶領下,納指強勢反彈,一根長長的下影線。多頭會認為,調整可能結束了。耐克利潤增長17%,略超預期,股價大漲。看起來股票可能又要回到上漲趨勢。

3月17日周五,納指上漲1.7%。很多大型基金經理繼續看漲技術股,認為過去一周的調整提供了很好的買點。

這幾天還有一個現象就是技術股與其他股票的蹺蹺板效應。當納指下跌時,道指和標普上漲,而納指上漲時,後者下跌。

這一天共有24家美國公司發布了盈利預警。公司盈利始終是市場的心病,主要是因為股價上漲過快,大家都擔心盈利的增速能否支撐股價。

這是頭部出現後的第二個周末,股票經歷了動蕩的一周,但是考慮到之前類似的接近10%調整並不少見,加上周四和周五股票已經收回部分跌幅,市場的心態依然是良好的。

3月20日周一。雷曼發布了創紀錄的盈利數據,券商和銀行股早盤大漲。但指數收盤下跌1.8%。今天市場傳聞聯儲下次加息幅度將是50個基點,而不是以往的25。但也有分析師從歷史數據分析,納指在過去4次加息中,都是上漲,認為這個擔心是多餘的。

這里我們會看到市場情緒的快速切換。宏觀事件對股票的衝擊持續時間往往都有限,甚至包括海灣戰爭之類的衝擊,影響都不會特別長。我就是我提出投機市場「近視眼模型」的例證之一。

3月21日周二。在英特爾、美光、美國在線領漲下,美股上漲1.6%。一家管理70億美元的基金說,投資者持續追加資金進入技術股,這是他們必須擁有的股票。中國的段子手可能將來會引用這段話嘲笑這些基金經理,但這種嘲笑沒有任何意義。因為只要設想一下,換了你,你會怎麽做?今天的新聞是過去三天,一共有170億美元湧入了股票基金,其中54億美元進入了信息科技和互聯網股票。加息擔憂似乎消退了,宴會繼續。

3月22日周三。聯邦政府可能結束對微軟的反壟斷調查,微軟大漲。彭博新聞社的評論是,泡沫論無法阻止激進投資者。過去這些年,大量持有科技股的基金經理到處宣言投資科技股的收益,以及,科技股的確在改變我們的生活。人人都要做長期持股的有遠見的投資者。

3月23日周四。納指大漲2.7%。臨近季度末,過去幾年流行的季末效應再度在市場傳聞,即基金喜歡在季末公布持股前買入熱門股票,以此討好投資者。微軟和解的信息繼續鼓勵市場,而資金依然在加速流入股市。

這就是我為什麽從來不看股市資金流動這個指標,因為這個指標,可以理解成為是笨蛋指標。在所有投機市場中,聰明錢尋找的都是先行指標。

3月24日周五。連續幾天上漲後,市場情緒明顯高漲。分析師看好技術股盈利,同時認為技術股應該享有溢價。納指創下了過去9年最好的一季度表現。新高似乎指日可待。但是這天,股票收了一個十字星,最高點5079,距離歷史高點一步之遙。我們現在來看這些基金經理的話,是不是依然覺得充滿道理和邏輯呢?分析師已經將一季度技術股的盈利增長調整到22%。

這周投資者經歷了狂野的一周,但最終股市繼續上漲,唯一的遺憾可能就是周五沒能一舉新高。但對於相信「逢低買入」的投資者而言,這又是他們愚蠢信條勝利的一周。下周股市會繼續新高,不是嗎?

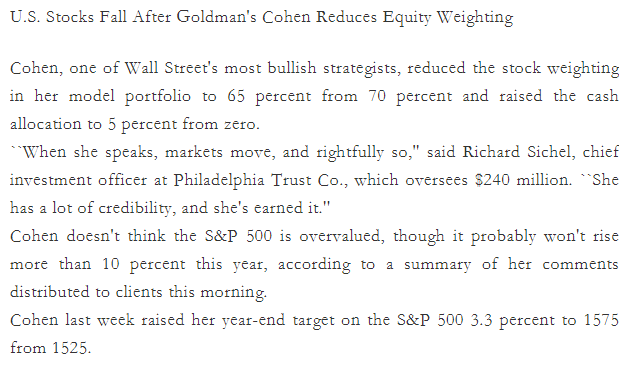

3月27日周一。高盛的Abby Cohen將股票配置比例從70%下調到65%,將現金比例從0增加到5%。她是著名的股票多頭,這是從1999年1月份以來,她第一次下調股票比例。但她同時看好標普,將標普的年度目標價格上調3.3%至1575。而該年結束時,標普實際點位是1320。如果讀過《對衝基金風雲錄》的讀者,大概已經知道Cohen就是其中一個角色的原型了吧。當天股票下跌0.1%,收盤在4958.56。

我們來看看當時一家2.4億美元規模投資公司的說法。

我仔細看了Cohen的報告,她實際上對美股還是相當樂觀的,她更多是做了一個戰術配置的調整,將股票少量從技術股轉移到傳統股票。而同一天格林斯潘的證詞緩解了加息憂慮,因為他認為油價對通脹的影響不足為慮。這一天美國30年期國債收益率5.98%,兩年期6.62%,債券收益率倒掛。一些機構認為美聯儲會在未來幾個月將聯邦基準利率上調至6.5%。市場還是對通脹存在擔憂,當時的通脹水平低於聯儲政策目標2%,主要是從1999年8月開始通脹有上行趨勢。

圖:2000年美股崩盤時的通脹特征

當天領跌的是微軟,因為與司法部的和解出現波折。

我總在想,如果利佛摩爾在世,這一天他會怎麽操作?

真正在市場一線的人,每天面對的都是這些相互矛盾的信息,利好利空幾乎是永遠相伴而生。從來沒有一個決策是容易的。

3月28日周二。市場還在消化Cohen的報告。三大指數全部下跌,納指下跌2.5%。

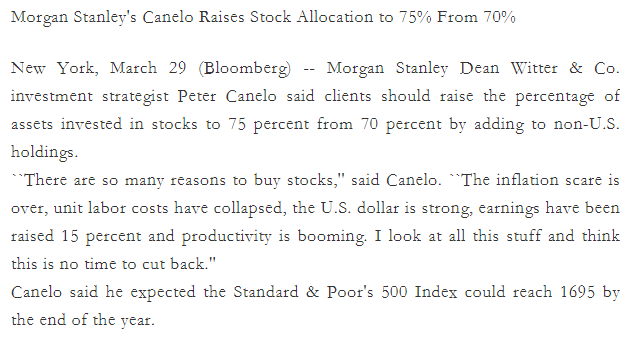

3月29周三。歐盤時間美股跟隨下跌,主要是計算機類股票。摩根斯坦利的Canelo提示客戶買入股票。以下是他的理由。

當天納指下跌3.9%,買盤分析散戶依然在活躍買入技術類股票。

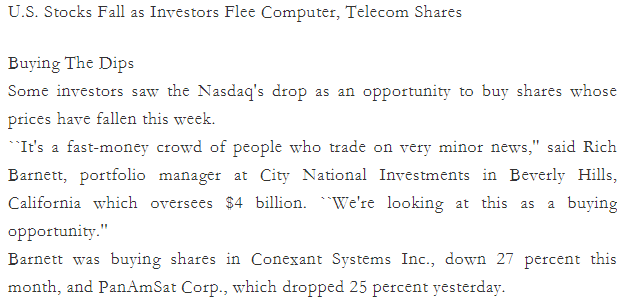

3月30日周四。納指繼續下跌4%。高通、思科和英特爾大跌。距離前高再次達到10%。市場的宏觀因子很清晰:技術股盈利增長依然不錯,但是價格上漲過快;Buy Dips的成功策略引發的投資者慣性買入。我們看一個管理40億美元組合基金經理的說法。

從Barnett買入的股票看,他過去的成功策略最終會讓他非常受傷。這也提示我們,機構投資者的行為並不一定就是合理的。研究機構投資者行為,是一種無效率的方法。

3月31日周五,納指反彈2.6%到4572.89。這一周隨著股票下跌,債券收益率下行,這是一直存在的蹺蹺板效應。微軟和英特爾盈利喜人。

應該說,這一天的行情是比較有迷惑性的。第一,技術支撐位,上次在這里股票得到支撐。第二、技術股領頭羊盈利不錯,調整買入的力量依然存在,市場會進入到威克夫頭部震蕩還是下行呢?如果我在當時,嚴格的說我看不出方向。

這一周納指下跌7.9%,是1月28日以來最大周跌幅。事後看,這一周是多頭減倉,空頭建倉的最好時機。但是到底如何操作,取決於你之前的狀態是什麽。如果你一直持有多頭,盈利豐富,你很可能把它視為一個正常的技術調整,甚至你會逢低買入;如果你一直在等待做空美股的機會,那麽,這一周會是利佛摩爾入場的時機。

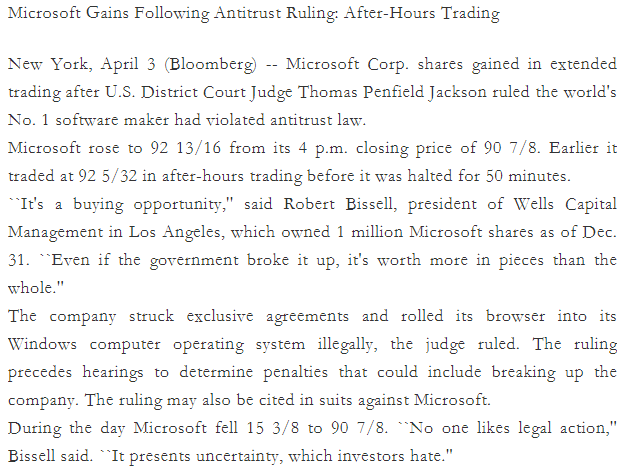

4月3日納指暴跌7.6%。盤中傳出微軟與司法部和解失敗,大跌14.5%。技術上破壞了之前頭部區間交易的假設。盤後又有一些消息傳出,微軟股價回升。基金經理覺得這是難得的買入機會,因為即便微軟被拆分,拆分後的價值加總依然會大於當前的市值。事後看,這是多麽明顯的思維偏差,因為這個基金持有了100萬股微軟股票,市值約9200萬美元。

讀者朋友請注意,我引用這些同行的話,無半點諷刺他們的意思。我其實一直是在想,如果我當時有美股倉位,我會怎麽做?我引用這些說法,是想復原當時場景下,我自己構建和分析宏觀因子的過程。

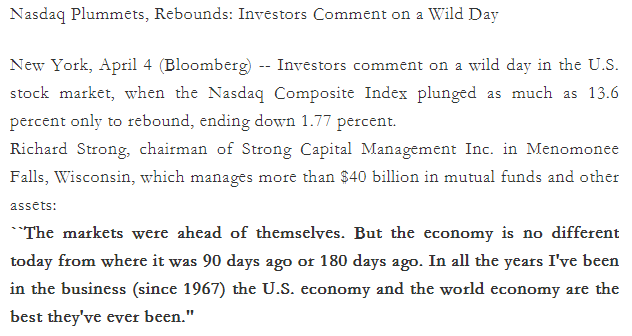

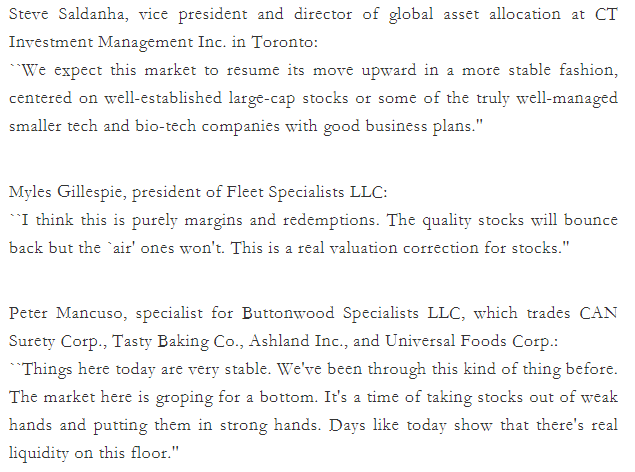

4月4日,2000年股災中最狂野的一天。納指在暴跌13.6%以後收復失地,最後只下跌了1.77%。這是典型的技術破位後的大跌。這天,有些在線券商提高了保證金比例,這也許觸發了一些零售賣單。成交量創下歷史新高。如果是空頭,在暴跌13.6%後同時市場迅速收回時應該果斷平掉頭寸,至少是一大半。從幾次美股大跌情況看,持續的大跌往往會接連發生,所以,當股指發生大幅下跌後,交易者一定要做一個判斷,真正的恐慌到底是什麽?7%日跌幅就是恐慌極限嗎?還是10%以上?

買入力量是什麽呢?一是空頭平倉,二是逢低買入的巨大力量。當天收盤後彭博做了一個專訪,采訪了很多基金經理,不少人都認為美國經濟表現良好,投資者是趁股票大跌進行倉位調整,也有人認為,美股大跌後,聯儲會停止加息,而這會推升美股。

因為當天股指反彈回去,技術派會認為市場底部已經探明,同時市場在底部也顯示了不錯的流動性,這是多頭的理由。

到今天,高點到底部的幅度已經是29%,而這一切,就是在短短幾個交易日完成的。我們知道,做空美股從來都是一個極難的事情,時機把握非常難,倉位管理非常難,一旦行情啟動,如果不能大膽加倉,很難賺到真正大錢。

這一天相信對很多人而言,都是終生難忘的一天。直到今天,依然很多人認為美股只是一個正常的技術調整。這里引用的都是一些管理數億美元基金經理的 盤後采訪。

讀者聽到這些話是不是會覺得特別熟悉?每一次股票大跌後,都有人會找經濟上的理由。美股每一次崩盤時,經濟狀況到底如何?這個答案取決於你會不會分析經濟數據。對於真正掌握了經濟分析精髓的交易者,看的數據完全不同於主流大眾的看法。如果在這個時候,還在尋求所謂經濟基本面,公司業績良好來為股票大跌辯護,顯然沒有理解市場真正運行的邏輯。

股票大跌後,也有很多投資者喜歡從輪動的角度去解釋市場。上面這些投資者要麽以老手自居,認為這種程度的跌幅以前也經歷過,正好是市場換手機會;要麽就是不願意放棄技術股偏見,找到各種理由為繼續持有技術股辯護。

閱讀上面這些記錄,真是非常感慨。每個交易者都有自己的偏見,當市場發生巨大的範式轉換的時候,這種過時的偏見會讓一個交易者失去判斷能力。這反過來說明,交易體系中,風險控製是何等重要。風險控製的根本是承認我們自己會犯錯。

4月5日市場劇烈波動,多空反復角力。從技術上講,這是一個糟糕的信號。說明多頭沒能一舉延續昨天的勢頭,推高股市。納指反復7次在上漲和下跌中來回。雖然收盤略高於昨天收盤,但是市場顯然還在尋找方向。對於了解市場的人而言,美股的宏觀因子非常清晰。一方面是認為技術股的季報會非常好,完全可以支撐當前的股價,而另一方則認為估值已經太高。應該說,兩方都有各自的道理,可惜市場只有一面,這個時候,真是該放下自我偏見,認真傾聽市場聲音的時候了。

4月6日周四。納指反彈2.4%。甲骨文領漲,生物技術公司PE宣布已經解碼了99%人類基因組密碼。

4月7日周五,納指大幅反彈4.2%。市場依然預期技術股業績大漲,分析師一致預期一季度EPS增長26%。從技術上,這是一個重要的價位。市場接近4500,正是之前的支撐位,現在變阻力位。如果從下跌底部算起,現在反彈已經超過了20%。可以設想,如果空頭當時沒有及時平倉或者降低倉位,這種凶猛的反彈也是讓人非常難受的。

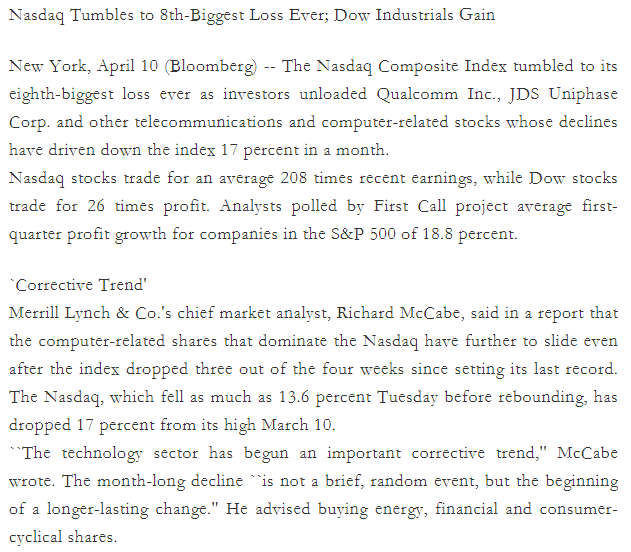

這是2000年科技股泡沫最關鍵的一周。這一周基本宣布了科技股牛市結束。然而,在當時,相信只有少數人可以做這個判斷。從資金講,暴跌30%已經讓一些槓桿資金爆倉,追繳保證金的壓力使得最激進的多頭已經非常受傷,而從市場心理講,宏觀因子的博弈開始轉向估值派,其實沒有什麽估值,核心就是價格上漲太快了。但不論怎麽說,市場畢竟反彈了,所以下周一的行情尤其重要。如果下周一行情不對,那將是多頭最明確的出場信號了。

4月10日周一,股指大跌5.8%。通過復盤四次美股頭部,我發現一個現象,那就是周五和周一的行情特別重要。今天市場的新聞風格終於改變了,大家都在討論納指股票估值太高。而終於有一些分析師開始認為美股高點已經過去,這不是一次簡單的修正,而可能是一個較長的下跌趨勢了。

我們可以看到,到這一天,市場情緒完全轉變了。摩托羅拉宣布二季度盈利可能會低於之前預估,股市與經濟的相互影響開始出現。這個時候,是空頭重新入場或者加大倉位的絕好時機,如果是之前采取了對衝結構,那麽現在就是變為淨空頭的有利時機。

4月11日周二。納指下跌3.2%。

4月12日周三,納指下跌7.1%。

4月13日周四,開盤納指一度反彈3.9%,但最終下跌2.5%,這個跌幅幾乎是在收盤前45分鍾完成的,指數點位3676.78。

這天的經歷在2018年2月初的美股波動中我是深有體會。美股的情緒崩塌,往往在收盤前30分鍾會達到高潮。

4月14日周五,納指下跌9.7%,股指收於3321.29,回想一個月之前5133的高點,恍若隔世。市場開始為暴跌尋找理由,其中包括股票槓桿融資過多。而CPI數據則創下過去五年的最高增速,這意味著5月16日美聯儲還可能繼續加息。

這是典型的美股崩盤第二波。在1929年,1987年和2008年都出現過,我相信在未來也會出現。這里面實際上是市場情緒變化的痕跡,而市場最終用買賣行為詮釋了主流偏見的變化。

4月17日周一,納指反彈6.6%,在技術上形成了一個標準的牛市孕入,考慮到股票已經下跌39%,分析師紛紛呼籲買入股票,因為股票已經足夠便宜。高盛的Cohen繼續堅持她關於標普年度目標的判斷。實際上,故事已經結束,這個時候,空頭應該退出倉位,或者小範圍參與做多反彈。

接下來,納指就進入了一個長達7個月的區間震蕩,股指在3000和4280之間來回震蕩,上下殺人。直到2000年底,納指跌破3000,開始下一輪快速下跌過程。

四、2019年的納指

首先、我們應該很難看到2000年的納指短時間快速崩盤。因為美股短期的漲幅是溫和的,特別是2018年9月和2019年5月,股指有過兩次較大規模調整。

其次、2000年美股崩盤的一個主要催化劑是微軟。這一點,2019年有很多可以想象的衝擊,包括蘋果、臉書、亞馬遜都有可能成為市場衝擊的主要原因。在當前盈利增長緩慢,經濟周期先行指數在零附近的情況下,在地緣政治衝突密布的背景下,我們並不知道是否會有某個衝擊事件引發連鎖反應。

第三、連鎖反應啟動後,不需要擔心後續的燃料。最主要的燃料其實就是股票多頭本身。美股長達數年的上漲行情,有了大量的盈利盤,而這些盈利盤很多是通過ETF等指數基金實現的。而這些年的低利率,導致各種顯性和隱形的股票槓桿很高,一旦市場快速下跌,引發槓桿盤追加保證金或者強行平倉,市場具備深跌的可能性。

第四、金融脆弱性主要在於中小企業高槓桿融資。這點羅素小盤股指數已經指明了市場方向。所以,這一輪美股下跌,領跌的很可能是中小盤股指,而不是傳統的納指或者標普。2018年9月份的市場動蕩中,羅素2000下跌幅度最深,達到了27.28%。股票價格與高槓桿融資的確存在一種正反饋機製,但是能否啟動這種正反饋,需要我們密切跟蹤高槓桿融資的違約情況。

編輯/Jeffy

市場巨震,更應多一份謹慎,個人投資者沒有把握的情況下,避開飛刀,選擇避險資產或是一個不錯的選擇。