更多央行追隨美聯儲鷹派加息,市場擔心政策失誤引發衰退,美股全線大跌至52周新低,納指和小盤股收跌超4%居前,道指離熊市臨門一腳並失守3萬點,日內最深大跌900點,歐股也創一年多新低。

科技、芯片和非必需消費品慘烈,特斯拉跌超8%,AMD和高通也跌約8%。美債收益率先升後降,在美股盤中兩位數深跌,接近回吐全周漲幅,歐央行救市承諾令歐債息差收窄,歐債收益率多數上漲。

油價止跌轉漲,美油重回118美元布油一度升破120美元,斷供威脅令歐洲天然氣跳漲24%。美元失守20年新高創疫情來最大跌幅,瑞士法郎七年最大漲幅,日元英鎊歐元均漲超1%,比特幣十連跌。

現貨黃金連續兩日漲超1%突破1850美元,倫敦金屬集體收跌,需求擔憂施壓黑色系。

更多央行采取激進政策立場,市場風險情緒再次惡化,投資者質疑美聯儲能否實現軟著陸,並擔心美聯儲出現政策失誤。

英國央行連續第五次政策會議加息,暗示必要時會采取更強有力行動,貨幣市場押注其9月加息75個基點的可能性升至50%。瑞士央行意外宣布2007年來首次加息且一次大幅加息50個基點。

有分析稱,瑞士央行的做法說明傳統「鴿派」也開始擔心通脹,貨幣市場押注瑞士9月再加息100個基點,外匯期權交易員預期日本央行將在周五出人意料地發布鷹派前瞻指引。

歐洲央行行長拉加德告知歐元區財長,若7月加息啟動後,外圍國家借貸成本上升過快過猛,歐央行預計將啟動新工具限製債券利差的走闊程度。歐元兌美元聞訊升破1.06至日高。

最新數據進一步表明美國經濟活動急劇放緩。按揭抵押貸款利率升至2008年來最高和1987年來最大單周漲幅,樓市繼續降溫,5月新屋開工數降至一年多最低和2020年4月來最深跌幅,代表未來建設的營建許可去年9月來最低。上周首申和續請失業救濟人數均超預期,費城聯儲的6月製造業指數為3.3,為2020年5月以來首次跌入萎縮區間。

納指和小盤股跌超4%居前,道指離熊市臨門一腳失守3萬點,歐股一年多新低

6月16日周四,由於多國央行跟進美聯儲的鷹派加息政策,投資者愈發擔心經濟面臨衰退風險。

美股大幅低開,納指跌2.6%,標普500指數跌超2%,道指跌近2%,大型科技股普跌,ETF也悉數下跌,半導體、全球航空業和科技業ETF均跌3%,能源和金融業ETF跌超2.5%。

隨後,道指自2021年1月4日來首次失守3萬點關鍵整數位,開盤一小時美股齊創日低。納指和納指100均跌4.3%或近500點,高通跌約8%領跌芯片股,納指100成分股全線下跌。標普跌幅擴大至130點或3.5%,道指跌860點或2.8%,費城半導體指數跌超6%,羅素小盤股跌4.6%。

尾盤時美股跌幅加深,道指跌近930點,標普跌150點或跌近4%,納指跌超530點或跌4.8%。美股主要股指均創52周新低。

截至收盤,標普500指數失守3700點整數位,刷新2020年12月來最低。道指自2021年1月來首次收低於3萬點,納指失守1.1萬點,至2020年7月以來的近兩年最低。納指100至2020年11月來最低。價值股居多的羅素2000小盤股失守1700點:

標普500指數收跌123.22點,跌幅3.25%,報3666.77點。 道指收跌741.46點,跌幅2.42%,報29927.97點。納指收跌453.06點,跌幅4.08%,報10646.10點。納指100跌4.02%,納斯達克生物科技指數和KBW銀行指數跌超2%,羅素小盤股跌4.7%,且已經低於疫情前高位。

本周,標普累跌6%,道指跌4.7%,納指跌6.1%,道指將創12周里第11周下跌。標普和納指仍深陷熊市,分別較52周新高下跌24%和34%,道指較1月初的峰值跌超19%,逼近熊市。周四標普11大板塊全線下跌,非必需消費品和能源均跌5%領跌,全球航空業ETF跌超5.8%最差。

明星科技股齊跌。「元宇宙」Meta跌5%,刷新52周新低至2020年4月來最低。亞馬遜和谷歌母公司Alphabet跌超3%,計劃再次提高全美車型售價的特斯拉跌超8%,均至三周新低。蘋果跌近4%至一年新低。微軟跌2.7%,奈飛一度跌近5%,收跌近4%。

Adobe第二財季盈利和營收均超預期,但下調全年調整後每股盈利和營收指引至遜於預期,盤後一度跌超6%。推特跌1.7%,特斯拉CEO馬斯克沒有按照預期表態會完成收購該公司。

芯片股也普遍大幅下跌。費城半導體指數跌超6%,創52周新低和2020年11月來最低。高通跌近8%,刷新52周最低和2020年10月來新低。格芯、AMD和邁威爾科技跌超8%,安森美、希捷科技和ASML跌超7%。英偉達跌超5%,英特爾跌超3%,兩者均創52周新低。

由於對經濟衰退的擔憂日益加劇,家得寶、Walgreens、摩根大通、3M 和美國運通均創52周新低。航空公司和郵輪等旅遊股均深跌,防禦型的必需消費品類股好於大盤,寶潔和沃爾瑪逆市漲約1%。追蹤房屋建築商的指數連跌五日,周四一度跌超7%,或創2007年以來最大年度跌幅。

衰退威脅下零售商堪憂。連鎖超市Kroger最深跌近5%,收盤跌幅顯著收窄至2%,公司預警成本上升將損害利潤。化妝品巨頭露華濃Revlon一度暴跌44%並暫停交易,隨後又升升36%,最終收跌13%,逼近周一所創的上市以來最低,背負33億美元高額債務後申請破產保護,成為疫情以來首家申請破產且面向消費者的大型零售企業。

熱門中概追隨美股大盤走低。中概ETF KWEB跌超5%,CQQQ跌3.7%,納斯達克金龍中國指數(HXC)跌4.4%並止步兩日連漲。納斯達克100四只成份股中,京東跌3.6%,百度跌超5%,網易跌7.8%,拼多多跌超7%後收跌超2%。其他個股中,阿里巴巴跌6%,騰訊ADR跌超5%,B站和愛奇藝跌超4%,新東方止步四日連漲並收跌近6%。「造車三傻」齊跌,蔚來和小鵬跌超4%。

華爾街激辯美聯儲鷹派加息的影響。高盛認為,美聯儲表態不惜一切代價對抗通脹,這說明反彈已進入尾聲,美股將繼續探底。摩根大通稱,股市反映的美國經濟衰退概率為85%,市場對政策失誤和隨後必須扭轉政策的擔憂加劇,衰退或成為「自我實現的預言」,而歐洲股市暗示的衰退概率為80%。但美銀量化指標顯示美國經濟仍有可能軟著陸。

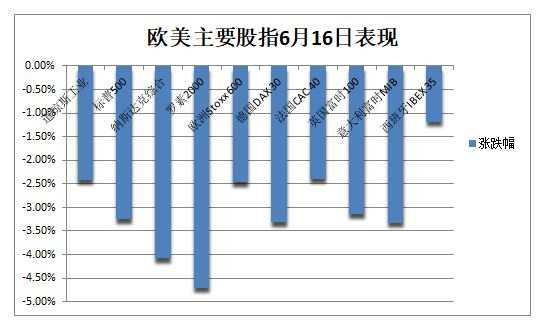

美、英和瑞士央行相繼加息,加重投資者對未來爆發經濟衰退的擔憂,MSCI ACWI全球指數跌2.3%,歐股全線大跌。泛歐Stoxx 600指數收跌2.47%,刷新52周新低至2021年1月來最低。所有板塊齊跌,科技股跌4.7%領跌。德、意、英和瑞士股指均跌超3%,法國股指跌超2%,瑞士股指接近熊市,橋水57億美元押注成歐股最大空頭。

美債收益率在美股盤中兩位數深跌,接近回吐全周漲幅,歐央行救市承諾令歐債息差收窄

各期限美債收益率先升後降。10年期基債收益率日內最高升10個基點並上逼3.50%,接近11年最高,較日低大幅反彈20個基點,美股盤中重新轉跌且迅速擴大,美股盤後跌超17個基點至日低,下逼3.22%,接近回吐周一以來全部漲幅。

30年期長債收益率最高上行近9個基點,從日低反彈17個基點,同樣上逼3.50%,美股盤中轉跌並下行12個基點,一度失守3.29%。對貨幣政策更敏感的兩年期美債收益率從日低反彈24個基點,日高上逼3.40%,美股盤中重新跌近18個基點,一度失守3.11%回吐本周全部漲幅。

美債收益率回吐FOMC加息決議公布後全部漲幅,來源:Zerohedge

美債收益率回吐FOMC加息決議公布後全部漲幅,來源:Zerohedge有分析稱,加息和縮表的結合已經將美國帶入了未知領域,經濟增長面臨重大風險。五年期與10年和30年期美債收益率曲線持續倒掛,10年與30年期曲線也多次接近倒掛。

歐債走勢與美債分野,主要歐洲國家國債價格齊跌、收益率跳漲。10年期德債收益率日內最高升23個基點,從日低反彈近32個基點,一度上破1.92%,美股午盤後維持2個基點的漲幅。10年期意債收益率一度升超23個基點,並短暫重回4%上方,與德債息差一度收窄至不足200個基點。

歐洲外圍國家與德債的收益率息差收窄,來源:Zerohedge

歐洲外圍國家與德債的收益率息差收窄,來源:Zerohedge10年期英債收益率在加息決議宣布後最高升近23個基點,從日低反彈33個基點,美股午盤後也維持近2個基點的升幅。兩年期英債收益率一度較日低反彈38個基點,至少創2009年來最大漲幅,不過美股午盤後回吐全部漲幅並轉跌。瑞士國債收益率也因央行超預期加息而兩位數上行,10年期基債收益率升至11年新高。

10年期瑞士國債收益率升至11年新高,來源:Zerohedge

10年期瑞士國債收益率升至11年新高,來源:Zerohedge油價止跌轉漲,美油重回118美元布油一度升破120美元,斷供威脅令歐洲天然氣跳漲24%

伴隨美元迅速走低,國際油價止跌轉漲。WTI 7月原油期貨收漲2.27美元,漲幅1.97%,報117.58美元/桶。布倫特8月原油期貨收漲1.30美元,漲幅1.10%,報119.81美元/桶。

美油WTI日內一度跌近3美元或跌2.6%,日低下逼112美元,美股午盤後轉漲近3美元或超2%,一度上破118美元。國際布倫特也一度跌近3美元或2.5%,日低失守116美元,美股盤中轉漲近2美元或1.5%,日高上破120美元整數位。兩種油價均從昨日所創的月內低位反彈。

國際油價收復隔夜全部跌幅,來源:Zerohedge

國際油價收復隔夜全部跌幅,來源:Zerohedge分析指出,油價一開始受到美聯儲自1994年來最強加息幅度的打壓,但供應緊張仍是焦點。俄羅斯副總理諾瓦克稱,OPEC+將在2022年底就新協議做出決定,不排除油價在年底前達到150美元/桶或更高的可能性。國際能源署稱,由中國引領的需求前景復蘇也將繼續支持油價上漲。

俄羅斯削減供應量導致能源危機升級,俄羅斯常駐歐盟代表稱「北溪」天然氣管道或將停止運營。歐洲天然氣價格聞訊跳漲24%,TTF荷蘭天然氣期貨最終收漲超3%,至三個月高位。

俄羅斯斷供威脅令歐洲天然氣重回3月來最高,來源:Barchart.com

俄羅斯斷供威脅令歐洲天然氣重回3月來最高,來源:Barchart.com美元失守20年新高,瑞士法郎七年最大漲幅,日元英鎊歐元漲超1%,比特幣十連跌

衡量美元兌六種主要貨幣的美元指數DXY失守20年高位,最深跌1.7%,創2020年3月以來最大單日跌幅,接連失守105和104兩道關口,接近回吐上周五以來全部漲幅,美元兌日元跌超1.7%至一周最低,一度跌破132。離岸人民幣兌美元一度跳漲逾400點,美股盤中上逼6.68。

美元指數創2020年3月以來最大單日跌幅,來源:Zerohedge

美元指數創2020年3月以來最大單日跌幅,來源:Zerohedge歐洲央行計劃限製債券利差的消息發布後,歐元兌美元漲幅迅速擴大至1.5%,刷新日高並一度升破1.06關口,連漲三日並收復上周五以來大部分跌幅。英鎊兌美元也最高漲超200點或1.9%,日高曾升破1.24。瑞士法郎兌美元升超3%,兌歐元升超2%,均創2015年以來最大單日漲幅。

瑞士法郎匯率創2005年以來最大單日漲幅,來源:Zerohedge

瑞士法郎匯率創2005年以來最大單日漲幅,來源:Zerohedge主流加密貨幣多數下跌,市值從本周一以來一直不足1萬億美元。龍頭比特幣連續10天下跌,創18個月新低和2010年來最長連跌周期,美股尾盤跌3%並失守2.1萬美元。市值第二大的以太坊跌超4%下逼1100美元。業內人士擔心,比特幣跌破2萬美元可能會引發大量槓桿頭寸清算。

現貨黃金連續兩日漲超1%突破1850美元,倫敦金屬集體收跌,需求擔憂施壓黑色系

COMEX 8月黃金期貨收漲30.3美元,漲幅1.67%,報1849.90美元/盎司,連漲兩日,受到美元和美債收益率在美股盤中攜手走低的提振。現貨黃金最高漲21美元或1.2%,重返1850美元上方。

FOMC暴力加息決議公布後黃金連續兩日漲超1%,來源:Zerohedge

FOMC暴力加息決議公布後黃金連續兩日漲超1%,來源:Zerohedge倫敦金屬在美股時段扭轉此前的漲幅並集體收跌,盡管需求前景有所改善,投資者權衡多國央行鷹派加息對經濟的影響。LME期銅收跌1.7%或156美元,接連失守9200和9100美元兩道整數位。倫鋁重新逼近七個月最低,倫鎳重返跌勢,收跌近600美元或2.3%,逼近三個月低位。

對需求的擔憂令內盤黑色系商品夜市跌幅擴大。大商所鐵礦石主力合約一度跌近6%。新加坡鐵礦石指數期貨最低跌超6%。螺紋、焦煤、熱卷跌近4%,焦炭跌超3%,最終內盤期貨夜市多數收跌,鐵礦跌約3.7%領跌,焦煤跌超2%,螺紋和熱卷跌超2.6%,但LPG漲超3%。

編輯/emily