本文來自微信公眾號「三思社」,作者:三思宏觀人。

圖:近期的特斯拉股價走勢與前幾年的比特幣價格走勢高度吻合。

最近全球市場波動很大,美元溫和反彈、黃金、白銀劇烈回調。這都印證了前文《黃金回調結束了嗎?》提出的再通脹交易將階段性退潮。

不只是FICC市場,美國科技股的回調也同樣引人關注,市場對美股泡沫的討論又雙叒叕多了起來。

現在距離美國大選已不到40天,這段時間里的美股動向將牽動著全球市場的神經,這期內容就聊聊對美股的看法。

美股在重現2000年互聯網泡沫?

近期,在火熱的美國科技股大幅回調之際,多家投行及知名分析師(雖然他們多數時候都不準)頻頻發出警告:美股正重現2000年的互聯網泡沫。

誠然,當前的美股市場與2000年那場互聯網泡沫有著諸多相似:

特征一:央行"放水"驅動股市大漲

1990年代末亞洲金融危機的爆發以及巨無霸對衝基金LTCM的倒閉,迫使美聯儲3次降息且投放大量流動性救市,這與今年的政策軌跡如出一轍。

特征二:科技股引領股市上漲

2020年與2000年的美股牛市,都只有少數龍頭科技股才是市場熱捧對象 (今天的"FAANGM"與2000年的"四大騎士",今天的"特斯拉"與2000年的"太陽微系統公司"),成長股與價值股分化走向極端。

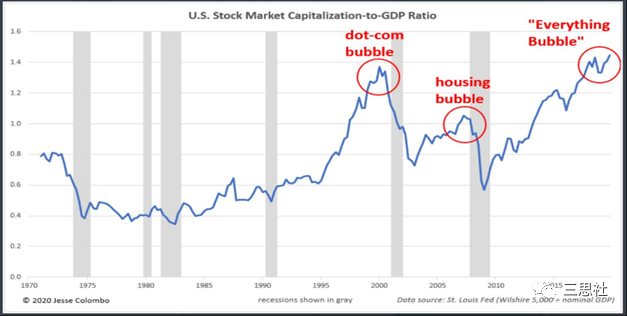

特征三:股神巴菲特的泡沫指標創新高

美股市值與美國GDP的比率創歷史新高(圖1)。

圖1:巴菲特股市泡沫指標

特征四:市場投機氛圍濃厚

散戶資金踴躍入市,通過加槓桿(保證金交易或期權)推高股價,見往期內容。

但問題在於,這些特征真是美股泡沫破滅的充要條件?

"大人,時代變了"

歷史不會簡單重復,它只是押韻

-馬克·吐溫

表面相似的市場特征掩蓋了背後政策環境的巨大變遷,我們可以從多個角度看到美股"泡沫"能夠維系而非破滅的理由:

1.流動性角度看,美聯儲貨幣寬鬆的基調長期不變

2000年互聯網泡沫破滅的觸發因素是美聯儲加息且收緊流動性,著名的宏觀投資大咖Stanley Druckenmiller在當時投機失敗後留下了一句名言:盈利不會驅動市場,是流動性在驅動市場(It's liquidity that moves markets)。

而在今天,貨幣政策將長期寬鬆已是市場共識,加息縮表無異於天方夜譚。雖然最近幾周,鮑威爾的幾次講話讓市場略感失望,美聯儲資產負債表擴張幾近停滯。但是,邊際收緊,並不意味著貨幣政策開始全面轉向。在大選前這段尷尬的時間里,美聯儲能做的只有等待和觀望。

2. 利率角度看,實際利率下行將支撐股市估值擴張

在平均通脹目標製下,美聯儲希望核心通脹適度超過2%,通脹預期錨定在2%,這意味著實際利率將長期保持低位。若美聯儲進一步錨定名義利率,則實際利率下行空間更大,這會支撐美股估值擴張(圖2)。

圖2:美股估值與10年實際利率

3. 估值角度看,剔除科技巨頭的整體大盤估值並不高

標普指數上漲主要由"FAANGM"拉動,剔除"FAANGM"以後,當前標普指數遠期市盈率在17倍左右(圖3,數據截至9月11號)。在利率創新低的環境下,這一估值水平不算高。

圖3:標普指數遠期市盈率與剔除成分股"FAANGM"之後的遠期市盈率

4. 投資者角度看,"逢低買入(Buy The Dips)"的投資理念深入人心

在寬鬆的貨幣環境下,美股每次回調後都有源源不斷的抄底資金入場。"股市永遠漲(Stocks only go up)"這句爆紅網絡的流行語,成為美股反彈的最好注解。在過去十年,越盲目樂觀的人越賺錢。

泡沫與波動將共存

綜上,在新的貨幣政策和市場環境下,美股"泡沫"將成為常態。如果將現在的納斯達克指數與互聯網泡沫時期進行類比,那麽這輪泡沫僅僅行至半程(圖4)。

圖4:納斯達克100指數將重演泡沫?

最近一段時間,兩黨政治博弈加劇,第二輪財政刺激難產,美聯儲流動性邊際收緊,再加上地緣關系緊張,這都催使科技股出現技術性回調。

雖然九月至今納斯達克指數已回調超10%+,但這種回調幅度在互聯網泡沫時期曾出現過多次(圖5),直到1999年10月美聯儲因"千年蟲事件"向市場投放流動性,美股才發起新一輪進攻。

圖5:1999年2月-1999年10月納斯達克指數處於震蕩期

需要注意的是,現在北半球已進入秋冬季,歐美國家疫情第二波已經抬頭(參考文章《張文宏:疫情第二波是必然的,至少做一年打算》)。

如果疫情蔓延拖累經濟復蘇,風險資產再度承壓,特朗普迫於大選壓力必將與民主黨就刺激方案達成協議,美聯儲一旦出手配合,風險資產將重新得到提振。

不過,歷史上大選年的九、十月份往往是美股最弱的月份(圖6)大選前的這段時間,在疫情第二波來襲,財政刺激缺位,美聯儲退守觀望的背景下,美股大概率將維持震蕩偏弱走勢,泡沫與波動共存。

圖6:美股在大選年各個月份的平均回報率(1950-2019)

大選進展更新

目前,距離美國大選僅剩不到40天,最新民調顯示,拜登的支持率依舊大幅領先特朗普,見圖7(但我還沒有看到"義烏指數"的反應)。

此外,拜登團隊募集的競選資金已超出特朗普團隊1.4億美元,在8月宣布亞裔女參議院為副總統候選人後,拜登團隊當月募集資金達到創紀錄的3.65億美元。

圖7:電話和網絡調查選民對兩大候選人的支持率

不過,拜登的健康狀況和辯論口才明顯弱於特朗普,這個軟肋將在本月底拉開的總統候選人電視辯論中暴露。電視辯論能否成為特朗普扭轉選情的突破口?讓我們拭目以待。

希望"Sleepy Joe"能讓人虎軀一震 (^_^)~

編輯/isaac