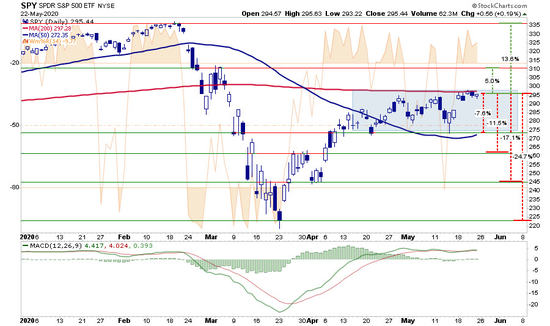

自4月來,美股強勁反彈,美股三大股指均由技術性熊市轉入技術性牛市,納指甚至收復了此前暴跌的全部失地,年內累計上漲3.92%。標普500指數自四月中旬上漲至2750點-3000點進入橫盤震蕩,上周亦是如此,這使得投資者更傾向於維持持倉。

如果市場能夠突破200日均線並保持在這一水平,這將表明牛市又回來了。這將使市場關注的焦點從重新測試先前的支撐位,轉向推高至歷史高位。但鑒於目前宏觀層面的經濟災難:3300萬人失業,4月份消費者支出下滑16.4%,疫情拐點尚未明確。

所以,3月份的暴跌到底是「技術性調整」還是「熊市」的開端呢?

下面我們分別從4個技術性觀點「趨勢」、「估值」、「均線」、「熊市始於‘調整’」以及2個宏觀觀點「不要和美聯儲作對」、「危機預兆」給出答案。

1.牛/熊趨勢

股票價格水平很大程度上是市場參與者「心理」的反映。所以,通常我們在評估「牛市」或「熊市」時,會用「±20%」這一技術性尺度來衡量。問題就來了:美股經過了長達10年的牛市,價格已經遠遠超過了長期趨勢,這20%的標準仍然有效嗎?

首先我們來確認幾個基本的概念:

「牛市」是指市場價格在一段長期時間內趨向於上漲。

「熊市」是指市場先前的價格上漲停止,逐漸開始下跌。

下面的區分也很關鍵:

「調整(Corrections)」通常發生在很短的時間內,不打破價格的大趨勢,並很快被市場反轉到新的高點。

「熊市」則是隨著價值回歸,市場價格在長時間內的震蕩下跌或下跌。

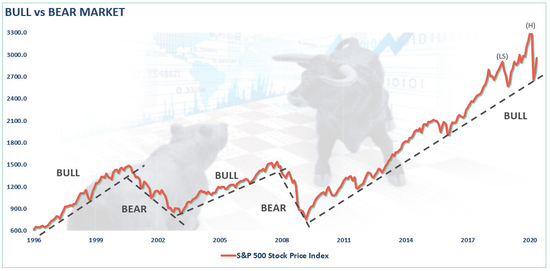

回到近期標普500指數的月度收盤數據,3月份的「調整」事實上非常迅速,但並未打破此前長期看漲的趨勢。這表明,只要月度趨勢線保持不變,始於2009年的牛市就不會受到影響。

不過,還有一種可能是市場正處於頂部。2018年和2020年的峰值目前正在形成頂部的「左肩」和「頭」。主流的趨勢線是從2009年的低點開始的牛市趨勢。顯然,近期沒有突破牛市趨勢線的新高的市場峰值仍可以定義為「熊市」。

2.股市估值

從美股市場估值上來講,3月份的暴跌也只是一次「調整」而非「熊市」。

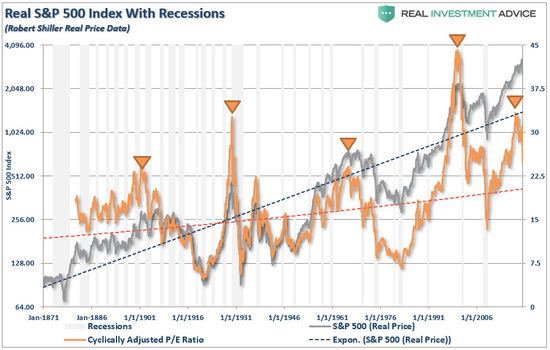

下圖顯示了從1871年開始標普500指數牛市/衰退的歷史,數據來自羅伯特·希勒博士。在這里,牛市和熊市的關鍵區別在於估值,牛市的定義是估值的擴張,而熊市的定義是估值的收縮。市場「調整」對估值的影響往往很小。

在牛市時,即使在「調整」過程中,估值仍然會保持高位。然而,在熊市期間,隨著價格調整以適應更弱的盈利增長,估值往往會受到擠壓。

如上圖所示,最近幾周估值的升升表明,市場仍處於「調整」過程,而不是「熊市」。

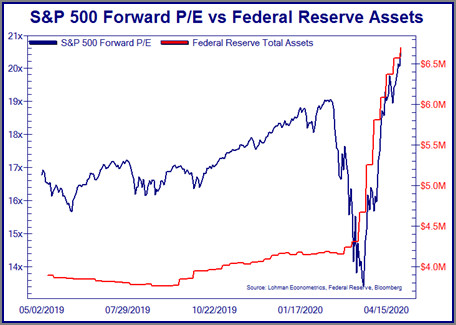

當然,我們必須考慮到美聯儲釋放的海量流動性對估值回歸的幹擾,這讓上面的分析充滿風險。如果我們要確認3月份只是一次「調整」,那麽企業盈利將需要迅速恢復到以前的水平,以支撐當前的估值水平。然而,考慮到目前的經濟災難,我們有理由懷疑所謂「調整」更可能是一個更漫長的估值回歸過程和「熊市」的開始。

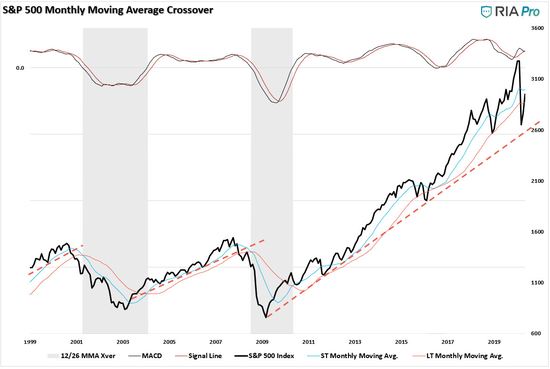

3.「死亡交叉」

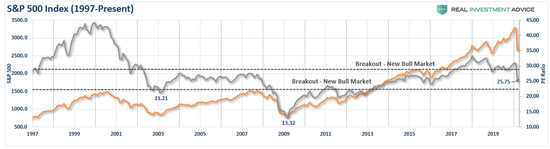

最後,從純粹的技術角度來看,我們還沒有確認進入「傳統」概念上的熊市。區分「熊市」和「調整」的關鍵標誌之一就是大家常說的「死亡交叉(死叉)」,即短期移動平均線向下穿過下降的長期移動平均線,這個時候支撐線被向下突破,表示股價將繼續下落,行情看跌。

如圖所示,在科技泡沫破碎的2001年和全球金融危機的2008年,市場均出現了「死叉」引領的「熊市」開始。盡管3月份出現了月度「調整」,但4月份和5月份的反彈阻止了「死叉」的觸發。

如果沒有出現「死叉」,從歷史上看幾乎沒有證據證明3月份的暴跌是熊市的開始。然而,還有一種情況,如果我們正處於長期估值回歸過程的初始階段,那麽「死叉」將在未來幾個月發生。

4.熊市始於「調整」

盡管上面列舉了許多關於「調整」與「熊市」對立的觀點,但有個我們不得不承認的事實會模糊以上兩者的界限。因為,熊市往往始於「調整」。

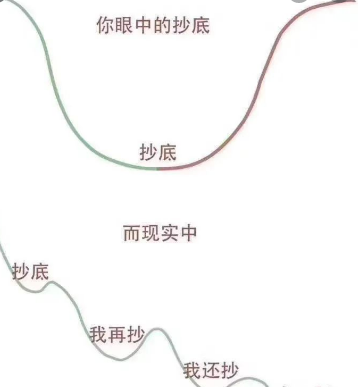

回顧歷史,幾乎每一次熊市都伴隨著一次初始的下跌,接著是反射性的反彈,然後是徹底逆轉市場的長期性下跌。在反彈結束之前,投資者永遠不知道自己在這個過程中的位置。

5.不要和美聯儲作對

盡管美聯儲的海量流動性投入,確實幫助美股完成了4月份以來的強勁反彈,但考慮到疫情對於全球經濟的持續性破壞,很難承認3月份的暴跌只是「調整」。

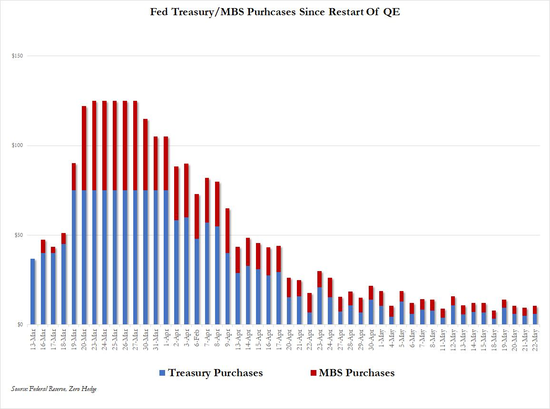

況且,根據新浪美股《疫情之後的「更大危機」:誰將為美國赤字「買單」?》,作為「不要和美聯儲作對」這句話的根本所在,美聯儲的資產購買量已經從3月的750億美元/日下降至50億美元/日。可見,美聯儲「托市」力度也在逐步縮水。

隨著美聯儲工具箱內的可選擇範圍越來越小,堅決摒棄的「負利率」的鮑威爾除非會打開美聯儲購買股票ETF的先河,進一步支撐股價。但沒有企業盈利和經濟發展支撐的股價仍舊只是泡沫。可能會有越來越多的人遵循「策略性看漲、結構性看跌」的態度。

6.危機預兆

本質上講,股市估值最終都要回到經濟基本面,市場情緒、流動性只能左右一時的股價。現在越來越多的證據表明當前市場的風險要遠遠大於回報。以下列出幾點。

市場方面:期權市場的投機倉位、散戶投資者非常樂觀、期權看跌/漲比率大幅上升、在其他市場上缺乏對衝、投資者購買情緒已經達到極限、美股遠期市盈率居高位。

宏觀方面:對企業盈利復蘇的預期仍然過於樂觀、失業率可能會比大多數人預期的持續時間更長、消費者信心可能不會像預期的那樣迅速反彈、不斷增加的的債務違約和公司破產將成為問題、今年夏天晚些時候COVID-19卷土重來將使復蘇預期受挫、美聯儲的流動性可能比市場預期的要有限得多等。

觀點總結

目前最合乎邏輯的觀點是,我們確實正處於一場猛烈的反彈之中,但這種反彈似乎正在失去動力。這將是典型的反射性「熊市反彈」。在接下來的幾個月里,市場將不得不面對經濟和基本現實。

下一輪下跌可能會讓大多數投資者感到意外。

投資不是「抄到底」的競爭,而是當回報大於風險時,讓資本發揮作用。熊市有一種「吸引」投資者重返市場途徑,這就是為什麽「熊市」永遠不會在樂觀中結束,而是在絕望中結束。