在TIPS實際收益率低於零這一日益根深蒂固的現象的推動下,華爾街對股市的預期仍在不斷攀至新高。

分析師普遍認為,市場對通脹、利率和國債收益率上升的擔憂通常會給股市帶來負面影響。但在TIPS實際收益率低於零這一日益根深蒂固的現象的推動下,華爾街對股市的預期仍在不斷攀至新高。

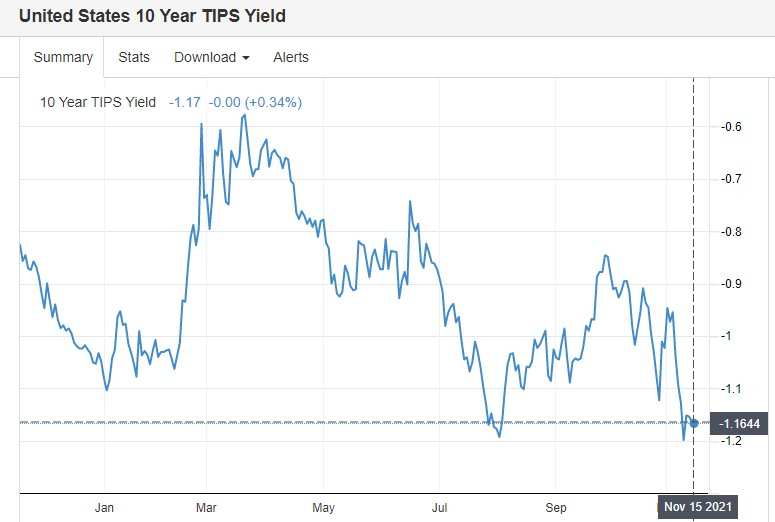

在過去六個月,通脹保值債券(簡稱TIPS)實際收益率跌至歷史低位,與美國主要股指屢創新高之間的負相關已越來越顯著。

而這一直是金融市場為數不多的持久性理論之一,隨著華爾街已經帶頭跨越了該理論通常面臨的幾大約束條件:歷史高位的通脹和通脹預期;美聯儲縮減購債規模並準備加息;債市波動加劇;趨平甚至反向的收益率曲線,關於這類邏輯長期存在的理論正受到市場質疑。

另外,風險已經到了不能再高的程度:美國通脹率處於30多年來的最高水平,美聯儲仍認為這是「暫時的」,但政策決策者面臨的壓力正在加大。

雖然道路崎嶇,但美股仍在繼續突破。較低長期債券收益率,降低了用於評估上市公司未來現金流的貼現率(以現在的股價計算),這正是股價走強的理論支持。而貼現率的任何變動都會對股市造成深遠影響,以及伴隨相關信貸緊縮造成的損害。

盡管隨著各大央行準備收緊貨幣政策,實際收益率可能會被推高,但很少有人認為它們會在很長一段時間內轉為正值。貝萊德 iShares投資策略主管Gargi Chaudhuri表示,我們正處於一個「新環境」,即利率和名義債券收益率上升不利於股市的舊假設必須受到新秩序發起的全面挑戰。

Chaudhuri表示:「對股票市場來說,更重要的是,如果它們真的進入限製性區域,實際收益率也將成為難以解決的問題。」她補充稱,這種情況在兩到三年內不太可能發生。

美國銀行利率策略師Meghan Swiber估計,10年期TIPS實際收益率可能在10年內保持負值,今年早些時候,摩根士丹利的分析師也發布了類似的預測。

近幾個月來,通脹調整後的TIPS收益率(又稱「實際收益率」)已偏離傳統國債收益率,即該指標和備受關注的通脹預期指標之間的差距已經大幅上升。

考慮到全球投資者爭相尋求通脹保護,實際收益率的下降在某種程度上並不令人意外。另外,在固定收益領域,TIPS和相關投資工具(如TIPS ETF基金)的需求巨大,不斷推高ETF的價格。

10年期美國TIPS實際收益率全年都處於負值。在第一季度末大幅上漲後,該指數回落,上周觸及歷史新低-1.24%。盡管該指標按歷史標準衡量仍處於低位,但美國10年期國債的名義收益率今年已上升65個基點。

貝萊德和美國銀行的策略師都表示,對TIPS ETF的需求一直「令人難以置信」,市場希望對衝短期通脹,多數投資者則將通脹保護納入其較長期資產配置策略,相關ETF市場價格不斷創新高。

金融專欄作家McGeever認為,只要實際收益率仍為負,經濟增長仍高於趨勢水平,消費者支出保持穩定,企業能夠將更高的成本轉嫁給消費者,股市就可能繼續屢創新高的表現。據了解,標普500指數在2021年創下65個歷史記錄,數量為歷史第二記錄,距離1995年創下的77個紀錄僅差12個。

據統計,第三季度美股的企業收益表現相當穩健:標普500指數成份股中有80%企業實際收益超出預期,科技板塊的這一比例升至93%。雖然科技股估值仍然很高,但目前看來還沒有高到令人望而卻步的地步。

不過,McGeever認為,如果美聯儲難以說服投資者,甚至自己,即它可以等到明年年中左右縮債計劃結束後再考慮加息,那麽股市可能正進入一個非常關鍵的時期。

實際收益率還會繼續走低嗎?有這個可能性,如果以英國為例的話,10年期通脹掛鉤金邊債券實際收益率低於-3.0%,10年來一直低於零。

然而,Capital Economics市場經濟學家Oliver Allen認為,隨著通脹加劇迫使美聯儲按實際價值而不是名義價值收緊貨幣政策,實際收益率對華爾街的正面影響將逐漸減弱。

Allen表示:「實際收益率下降之下的順風局勢將轉變為較溫和的逆風局勢,這是我們認為美國股市在未來幾年將難以實現大幅上漲的原因之一。」

編輯/Phoebe