來源:金十數據

作者:柯迪

美聯儲對債券發行人提出了嚴格的要求,使其即使在SMCCF之下也難獲得某些認證。這是SMCCF的致命弱點,也是美聯儲要解決的最困難的問題。

上周五,美國銀行和岡拉克指出,美聯儲尚未在二級市場企業信貸融資購買企業債券。為了讓美聯儲購買企業債券,美國銀行甚至撰寫了一封「致美聯儲的說明」:

過去兩個月,很多投資者(包括非信貸投資者)都購買了投資級公司債券,因為他們預計有美聯儲兜底。如果美聯儲能夠很快開始進行大規模購買,投資者將不勝感激。

周一早晨,美聯儲對美國銀行和岡拉克的發聲做出回應,為主要市場公司信貸融資(PMCCF)和二級市場公司信貸融資(SMCCF)提供了最新版的常見問題解答。

零對衝指出,美聯儲最新版常見問題解答里最重要的更新是五月初可能開始購買ETF,也就是說美聯儲隨時可能開始購買ETF。美國銀行對此表示:

美聯儲的聲明是向前邁出的重要一步,因為隨著市場條件的改善,一些投資者開始懷疑,美聯儲可能不會真的使用其PMCCF和SMCCF工具。

美聯儲表示,PMCCF將開始運作,不久後將開始根據SMCCF購買個人公司債券。美國銀行認為:

美聯儲這些計劃對於企業債券利差總體上是振奮人心的,但壞消息是,美聯儲對債券發行人提出了嚴格的要求,使其即使在SMCCF之下也難獲得某些認證。這是SMCCF的致命弱點,也是美聯儲要解決的最困難的問題。

美國銀行提到,美聯儲應該像歐洲央行一樣在SMCCF下購買公司債券時采用廣泛的投資組合方式,將資產購買範圍放寬到ETF、不符合資格的銀行債券、長期債券、根據《關懷法案》獲得貸款的公司債券以及重組公司的債券等。

到那時會發發生什麽?美聯儲會出售其持有的資產嗎?沒人知道,當前投資者很難想象得到,3個月之後,市場可能已經徹底被央行接管。

簡而言之,美銀希望美聯儲大規模購買債券。

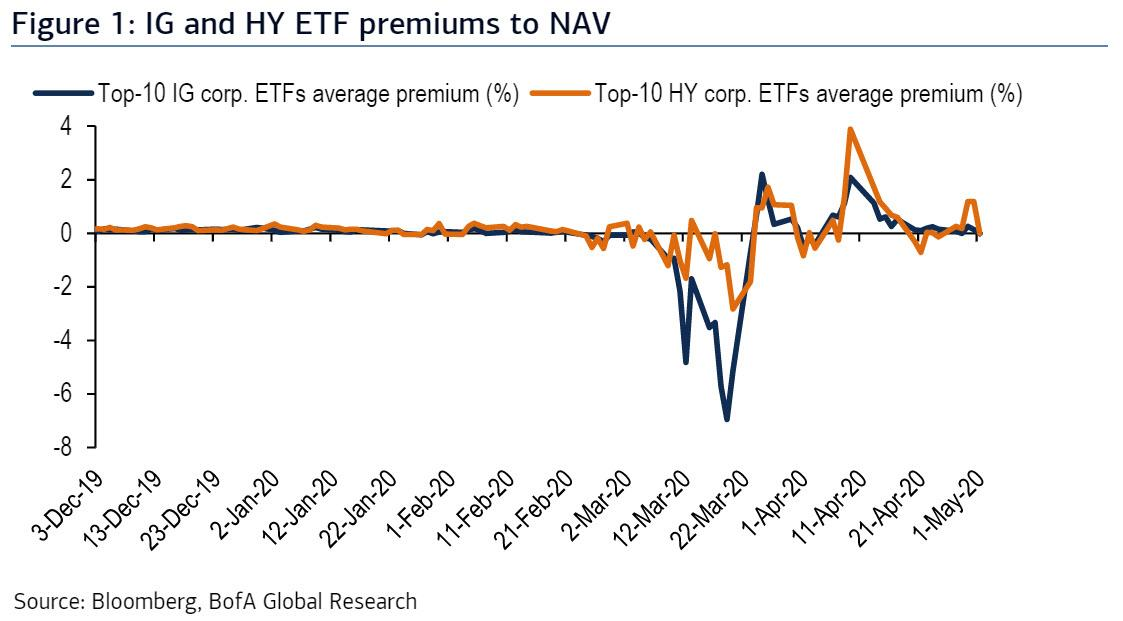

不過美國銀行信貸分析師漢斯·米克森(Hans Mikkelsen)計算得出,就ETF而言,估計美聯儲有能力購買約280億美元的投資級(IG) ETF和80億美元的高收益(HY)ETF,因為它們只會購買每個基金的20%。規模如此小是因為ETF自身購買力不足。美聯儲還指出,它只會支付比淨資產值高的溢價。

美聯儲的聲明不僅讓美國銀行失望。高盛的洛菲·卡魯伊(Lotfi Karoui)也在一份報告中表示:

ETF購買工具可能最終使更多的人失望。美聯儲對非金融公司采取最後貸款人的姿態,而不是像歐洲央行和英國央行一樣的定期市場參與者。我們認為,這與大多數市場參與者在3月23日和4月9日發布公告後的定價不同,認為投資級債券市場利差進一步收緊的理由目前尚不充分。

簡而言之,盡管市場仍然認為美聯儲的ETF購買將在下一次危機期間充當「自動穩定器」的角色,但現實情況可能是債券ETF很快崩潰,因為交易員們知道了美聯儲穩定債券市場的決心似乎並不夠堅定。

最後,失望的美國銀行寫道:

在下一次崩盤期間,交易員將竭盡所能,加速跌勢,迫使美聯儲全力以赴,開始購買股票。

編輯/Phoebe