美聯儲官員即將發出信號,他們將在3月份進行三年多來的首次加息,並在不久之後縮減資產負債表。

在經歷最近幾個交易日劇烈的市場波動後,投資者正密切等待美聯儲本周的利率決議。

香港時間周四淩晨03:00,美聯儲公開市場委員會(FOMC)將在結束為期兩天的議息會議後公布1月份利率決議,半小時後,美聯儲主席鮑威爾將召開新聞發布會。

本次會議備受矚目,因其不僅是美聯儲2022年首次政策會議,也將是3月份美聯儲完成縮減購債前的最後一次會議,華爾街預計美聯儲將借本次會議讓市場為3月份加息和不久後縮減資產負債表做好準備。

接受彭博調查的經濟學家們預計,美聯儲官員將在本周發出信號,他們將在3月份進行三年多來的首次加息,並在不久之後縮減資產負債表。

由於本次會議不會公布經濟預測及利率點陣圖,因此會議聲明及鮑威爾對充分就業、通脹、加息和縮表的相關表述,將是本次會議的關注重點。

會議聲明或將調整對“充分就業”的評估 為3月份加息鋪路

美國連續幾個月以來的高通脹已成為了美聯儲收緊貨幣政策的首要原因。

美國12月核心CPI已經達到30年來的最高水平,盡管2022年供應鏈瓶頸可能逐漸緩解,但目前美國就業市場供需嚴重失衡,推動工資增速高企,促使勞動力成本可能取代供應鏈瓶頸因素成為美國核心通脹的主要驅動力。

也因此,最近幾周,美聯儲官員以及拜登都對高通脹構成的風險的措辭變得強硬起來,鮑威爾在連任聽證會上表示,高通脹對經濟持續擴張和勞動力市場強勁復蘇構成“嚴重威脅”。

政策製定者還明確表示,他們願意采取有力行動,以確保通脹不會根深蒂固,包括考慮在今年內比預期“更早或更快地”加息,並迅速縮減美聯儲龐大的資產負債表。

上周三,拜登還喊話美聯儲控製物價上漲,並表示支持美聯儲在製定貨幣政策方面的獨立性。

鑒於美聯儲官員近幾周密集的“預期管理”,加上勞動力市場正在迅速恢復,許多美聯儲官員和華爾街經濟學家認為,美聯儲在3月份加息是合適的。

而3月加息的最後一個條件——實現“充分就業”能否達成,取決於美聯儲本周的會議聲明。

包括野村證券和瑞銀都認為,美聯儲官員可能會在本周的會議上強調離職率、職位空缺率和工資增長的上升,作為已經或即將實現“充分就業”這一條件的證據。

當前,美國就業市場一方面勞動力供給受限,就業人數、勞動力參與率距離疫情前仍有差距,但另一方面失業率已回落至疫情前水平,職位空缺率、離職率維持歷史高位,反映企業招工需求依然旺盛。在這種供需錯配情況下,若認定供給端因素難以消除,美聯儲或將側重需求端,重新界定“充分就業”。

國金證券則認為,美聯儲一旦認定“充分就業”達成,並且通脹壓力高企,接下來的加息及縮表也就“水到渠成”。

例如,1994年2月和2004年6月,在美國非農就業人數恢復至上一輪周期的高點附近時,疊加通脹已達目標,美聯儲均開啟了加息。2015至2018年,伴隨美國經濟加速回歸常態化,美聯儲先是啟動加息,由於擔心長期的低利率環境引發經濟過熱,美聯儲隨後開啟了縮表進程。

國金證券還表示,對比2008年金融危機後的復蘇周期,當下美國宏觀環境向“充分就業”及“物價上升”邁進的速度更快。

就業方面,美國疫情期間損失的就業人數已修復了84%,速度遠超上輪周期。而物價方面,美國核心CPI帶來的壓力遠超以往。因此美聯儲有理由繼續加快貨幣政策正常化。

或將公布更加清晰的縮表指引?繼續加速Taper?

本次會議很可能是美聯儲貨幣政策正常化前的最後一次會議。

鮑威爾此前在連任聽證會上給出了今年美國貨幣政策正常化的路線圖:3月結束taper,今年內加息,可能在今年晚些時候開始縮表。如果復蘇進展符合預期,美聯儲已準備好快速行動。

同時,鮑威爾表示,“傾向於召開2至4次FOMC會議來提供更明晰的縮表指引”。

一些分析師認為,美聯儲或將在1月會議上公布更加清晰的縮表指引,為進一步的貨幣正常化鋪路。

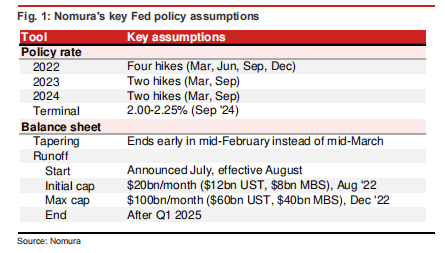

其中,野村證券認為,美聯儲可能會在會議結束時發布更新的“貨幣政策正常化原則和計劃”( PNPP),這是資產負債表正常化進程的路線圖,更新後的PNPP詳細程度將成為美聯儲多快宣布開始縮表的重要指標。

該行認為,1月會議對縮表的討論內容以及鮑威爾會後的講話將與12月會議紀要一脈相承,即相對於上次周期而言,加息與縮表之間的間隔會更小。

美聯儲上次是在加息4次後啟動縮表,開始每月僅縮減60億美元美債和40億美元MBS(抵押支持債券),隨後緩慢提速。而美聯儲12月會議紀要明確提出,“幾乎所有委員都同意在首次加息後就開始推進縮表”、“縮表的合適速度可能會比上一次正常化期間的更快”。

野村證券繼續預計美聯儲將在7月會議上宣布縮表,8月開始正式縮表,縮表速度從每月200億美元(120億美元美債和80億美元MBS),到12月達到最多每月1000億美元。

不過,目前經濟學家對於何時開始縮表以及縮表的速度看法尚未達成一致。

彭博調查的45位經濟學家中,29%預計縮表將從4月至6月開始,40%預計7月至9月開始;縮表速度的預估中值是每月減少400億美元至599億美元,這將使美聯儲資產負債表規模從目前略低於9萬億美元降至今年年底的8.5萬億美元,到2023年底降至7.6萬億美元,仍遠高於疫情前水平。

此外,關於美聯儲會否繼續加速taper,一些分析機構認為,美聯儲為了加速貨幣正常化,可能在12月會議基礎上進一步縮減資產購買的規模,將完全退出QE的時點從3月提前至2月。

不過,大多數經濟學家認為,鑒於鮑威爾在聽證會上明確表示taper將在3月結束,預計美聯儲將堅持該時間表。

3月可能加息50個基點?全年加息5次以上?

去年12月美聯儲公布的利率點陣圖顯示,美聯儲官員決定在2022年加息約3次,每次25個基點,2023年和2024年分別加息3次和2次。

然而,本月,越來越多的政策製定者為更多政策預熱。2022年票委、最鷹派的官員之一的聖路易斯聯儲主席布拉德表示,他支持今年加息四次。美聯儲理事沃勒(Christopher Waller)表示,如果通脹仍處於高位,加息5次是合適的。

凱雷集團(Carlyle)全球研究主管Jason Thomas甚至認為,今年出現7次加息並非“不可能”。他表示:

“美聯儲要讓我們為明年1月之後每次加息的可能性做好準備。”

一些分析師猜測,美聯儲可能還會考慮在3月份加息0.5個百分點——這是自2000年5月以來從未有過的事情。

美聯儲理事會貨幣事務部門前副主任Bill Nelson表示,美聯儲本周應“讓公眾做好準備”應對這種可能性。

不過,大多數機構和分析師認為,這些激進舉措既不太可能,也沒有必要。

高盛首席經濟學家Jan Hatzius的預測與市場對2022年加息四次、每次幅度為25個基點的預期一致。

瑞銀也認為,美聯儲的目標是控製通脹,而非製造恐慌,加息50個基點的可能性較小。如果通脹繼續讓美聯儲意外,他們仍有可能從目前點陣圖顯示的每年加息3次,到每年加息4次。

野村證券也列舉了3月不太可能加息50個基點的四點原因:

1.大多數美聯儲官員表示,他們面臨的選擇是2022年加息25個基點的次數,而不是加息的幅度。

2.只有在美聯儲認為自己的信譽受到威脅,或者實際“落後於曲線”的情況下,才有理由加息50個基點。目前,市場隱含的通脹預期和政策製定者的言論表明,情況還沒有到這個地步。

3.美聯儲最近強調了政策利率作為美聯儲主要政策工具的重要性,特別是對於“微調”。FOMC似乎越來越有可能宣布縮表,觀察其對金融狀況的影響,然後相應地加息。鑒於縮表影響的不確定性增加,加息50個基點與“微調”並不一致。

4.自2000年5月以來,美聯儲從未加息50個基點,當時名義中性利率要高得多。當前較低的中性利率可能會讓政策製定者在加息逾25個基點時更加謹慎

市場或將受到更大的衝擊

華爾街見聞此前提到,近期美股的下滑可能嚇壞了一些投資者,但華爾街仍預計美聯儲將無視股市大跌維持加息縮表的決定。

巴克萊集團首席投資官Peter Boockvar指出,目前的高通脹是美聯儲在2020年采取的政策的失敗結果。如果美聯儲僅僅因為市場下跌就放棄收緊,將損害美聯儲的信譽。美聯儲必須展示它在控製通脹方面的信譽。政策周期也決定了美聯儲必須采取行動,現在利率為0%,通脹達到7%,美聯儲沒有更多的選擇。

從近期表現來看,市場對美聯儲加息預期的消化較為充分:CME利率期貨顯示的美聯儲2022年至少加息4次的概率升破7成,定價較為充分。美股雖經歷大幅下跌,但美國高收益率債券市場(垃圾債)暫時表現平靜。

但國盛證券認為,基於近期趨平的美債收益率曲線,市場對美聯儲縮表的定價或相對不足。不同於上輪的緩慢縮表,美聯儲本輪縮表或節奏更快、力度更大,疊加所持的到期美債以中長期為主,可能將助推美債長端利率上行、加劇市場波動。

美聯儲政策收緊過程中,美國居民及企業部門將進一步承壓、有損經濟基本面。作為資本市場的晴雨表,經濟遭受負面衝擊,或將繼續壓製市場走勢。

2022年中前後,美國居民債務寬限集中到期,將引發償債壓力陡增。美國信用債未來5年平均到期規模超1萬億美元,且投機級占比持續提升,加大企業端償債壓力。

會計師事務所Grant Thornton LLP首席經濟學家Diane Swonk在一份調查報告中表示:

“美聯儲對通脹的態度已迅速從耐心轉變為恐慌。這是自上世紀80年代以來,美聯儲首次落後於通脹。風險在於,他們在抗擊通脹方面做得過頭、過於熱情,並且在貨幣政策上踩刹車過猛。”

編輯/Charlotte