來源:見聞VIP會員

長期以來美股的持續、較快上漲,令美國勞動參與率持續降低,降幅較為明顯。顯示出包括股票投資、養老金在內的資產增值,令越來越多的美國勞動力離開勞動力市場,或財務自由,或壓力減輕提前退休。

目前美股暴跌,雖令美股居民資產縮水,但也有好處——「幫助」勞動力加速返回勞動力市場。這有助於扭轉勞動力離開勞動力市場的趨勢,幫助改善勞動力供給短缺;而如果維護美股,則可能加劇勞動力供給短缺。這可能也是美聯儲不敢救美股的原因之一。

美股一直漲也是有副作用的?

在6月份美國CPI數據創40年新高,加息預期升溫後,美股再度大幅跳水,截至6月17日,標普500、道指、納指年內跌幅分別達到22.90%、17.75%和30.98%。

納斯達克自本輪高點最大回撤幅度達到35%,已經超過了2020年新冠疫情時期的最大回撤。而且,與彼時不同,美聯儲已不可能再「大放水」救市了,美股的下行周期似乎仍未結束。

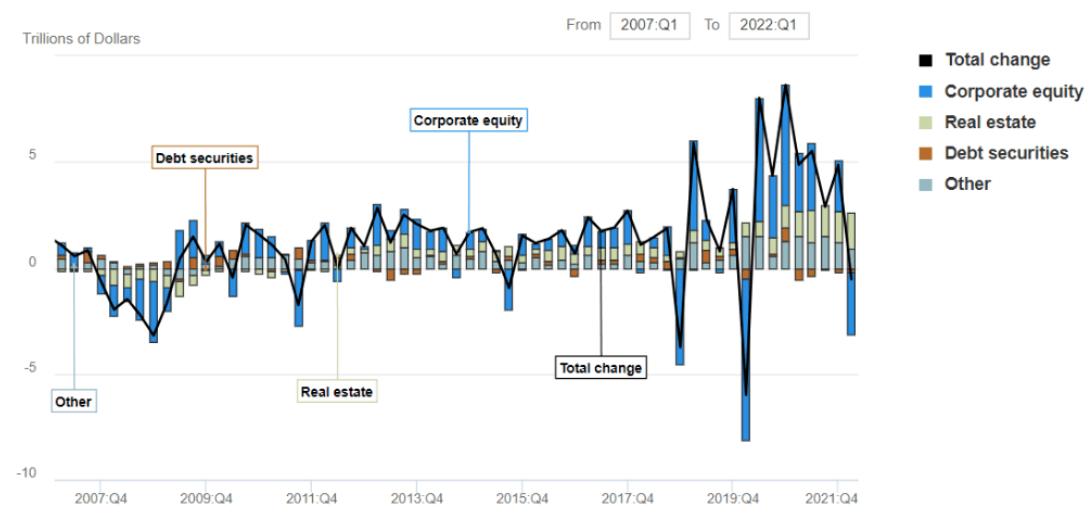

見聞VIP此前提到,由於美國家庭資產與養老金深度「綁定」,美股暴跌令美國家庭財富縮水。根據美聯儲數據顯示,一季度房地產等資產價格上漲,但公司股票帶來的權益類資產縮水較為嚴重。

圖:美國家庭和非盈利組織淨資產變化

(來源:美聯儲)

考慮到2季度美股跌的比1季度更凶,2季度該項縮水還會繼續加大。

此前市場一直認為由於美股與養老金深度綁定,美聯儲有「看跌期權」,不會放任美股下跌。但隨著通脹上升、勞動力市場緊俏,美股上漲的副作用已經顯現,美聯儲放棄「看跌期權」也另有深意。

美股漲太多,都沒人願意幹活了?

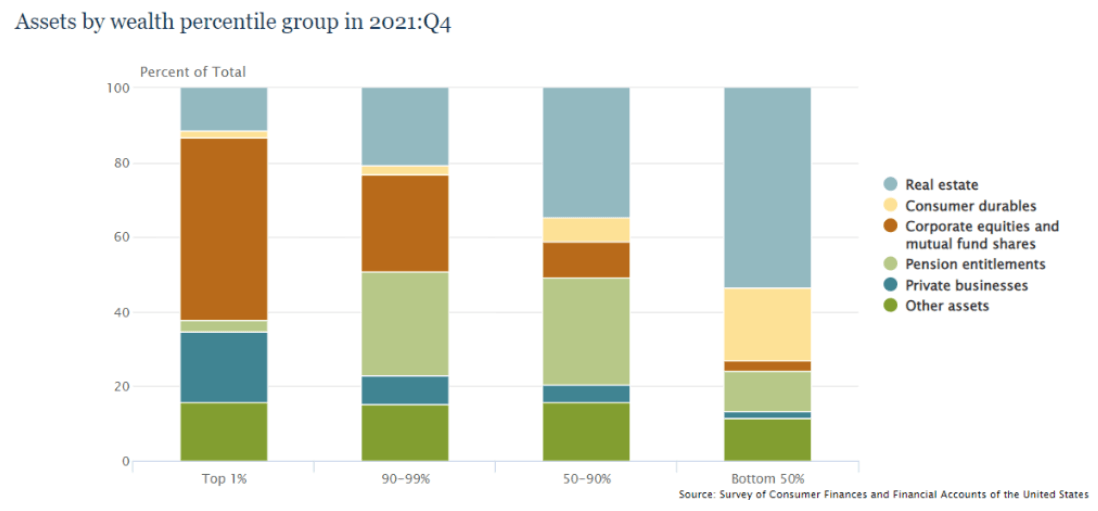

根據美聯儲數據顯示,美國富人的資產中比例最大的部分為公司股票、共同基金,而中產財富主要集中於股票、基金和養老金當中。

而美國的養老金與美股「深度綁定」,養老金中超過60%的比例配置在權益市場。

美股的長牛吸引了更大比例的養老金入市,為養老金帶來了豐厚的回報。但問題也隨之而來,當養老金賺的「太多了」,這可能讓更多人,尤其是中產階級摸到了「財務自由」門檻、或者說「養老無憂」。

而這也會降低居民參與勞動的意願。從美國的勞動參與率和股市的走勢來看,20多年來,在「科技互聯網」高速發展的紅利之下,美股漲幅巨大,尤其以納斯達克為首,20年間最大漲幅超過十倍。股票投資、養老金快速增值帶來的巨大財富增值效應也令美國的勞動參與率顯著下滑。從2000年的67%降至目前的62%附近。

需要注意的是,勞動參與率統計的是願意參與勞動的人口(包括就業和在找工作的失業人數)相對適齡勞動人口(16-64歲人口)的比例。該數值主要反應適齡勞動力的工作意願,受人口結構變化、尤其是人口老齡化的影響並不顯著。

可以看出,由於財富增值效應顯著,近20年來,尤其是08年金融危機後,全球「大放水」導致美股加速上漲,勞動參與率也快速下滑,意味著這一輪財富增值令更多的人選擇不工作或提前退休。

這就加劇了近期美國勞動力市場緊俏的局面,加速了美國薪資的增長,為通脹進一步上升「添磚加瓦」。

另外,從長期數據來看,這種趨勢除了降低了美國居民的勞動意願,也扭曲了經濟數據的參考意義。美國的經濟增速從2000年前的5%左右,降至疫情前2%左右水平,但失業率低點卻更低了。

在由供需不平衡引發的通脹上行時期,這種變化就令勞動力市場的供求關系更加緊俏,從而更易於漲薪,進而形成「薪資-物價」螺旋式上升循環。

給美股降溫,也是在「幫助」勞動力加速返崗

由於美股過去20年的財富效應令越來越多的人選擇不工作,在當前大通脹、勞動力供給短缺的背景下,美聯儲如果在行使「看跌期權」保衛美國居民養老金利益,可能會反而加劇勞動力遠離勞動力市場的趨勢。

從美國的勞動參與率與非勞動者比例(1-勞動參與率)來看,除了新冠疫情的特殊影響外,2018年及2022年的美股下跌,都造成了二者階段性走闊——勞動人口增加、非勞動人口減少。

這很可能說明,股市下跌的確推動了勞動力返回勞動力市場。

因此,本輪美聯儲不僅不敢讓美股走強,甚至還需要借助美股下跌的力量來「幫助」勞動力加速返崗,以改善勞動力供給不足的困境。

編輯/phoebe