本文來源:科技說

作者:老鐵007

牛牛導讀:

牛牛導讀:本文作者曾是美團股票的堅定持有者,但在美團股價突破200港元時由於錯判而選擇清空,以下是作者對於錯判美團的一些深刻反思,及對於目前美團的價值判斷,期望能給各位投資者帶來啟發和思考。

我本人曾經一度是美團股票的堅定持有者,從2019年中期就開始不斷加倉,但今年中,彼時股價突破200港元大關,上百倍的市盈率開始引起輿論關注,認為美團無可爭議的充滿泡沫。

受輿論影響,以及過百倍的市盈率確實實實在在立在那里,很是紮眼,出於審慎原則,我在當時清倉了所有股票。

其後我就期待著驗證自己如何「踩準節奏」,盼望著美團股價開始進入調整期,進而下跌,回到100港元水平,然後撰文吹噓一把自己的投資理念,但結果大家都知道,如今的美團股價在300港元上下,市值超過了16000億港元,成為新一代巨頭了。

為何我錯判了美團,美團又如何能撐得起現如今的市值,或者說站在價值投資立場,美團究竟做了什麽引起資本市場如此的追捧?

這是過去三個月多以來我不斷反思的問題。

先證實市盈率的問題,這是投資界,媒體界共同關注的話題,當然也是我誤判的起點。

截至撰稿時,美團TTM市盈率在167倍之多,靜態市盈率超過600倍,其中主要是因為2020年Q3投資理想汽車帶來58億淨利潤,無論是否剔除此因素,美團市盈率都是一個驚人的數字。

這個數字高嗎?乍看很高,但實則並沒有想象中那麽高。

在近期內,美團開始深入兩手抓戰略:一手抓既有業務的穩步增長,如外賣,到店和酒旅;而另一手則以創新業務為主,這麽多年來分別嚐試了共享單車,網約車,買菜,社區團購,生鮮,共享充電寶等業務,創新業務起起伏伏,褒貶不一,且都給當期損益表帶來的嚴峻的虧損。

也就是說,如果把美團拆分為兩個公司:A為傳統業務;B為創新業務。由於創新業務尚在虧損期,對市值的影響權重較低,我們不妨用現有市值對A部分進行估值。

我們查詢了2020年前三個季度,A部分的經營盈利分別為:6.1億元,31億元和35億元,共72億元,保守估計Q4該部分的經營盈利也會在40億元以上,也就是說該部分全年盈利保守將超過100億元,如果把對理想汽車的投資收益納入統計範圍,全年盈利將在160億元上下。

不考慮B部分,如果美團只將A部分上市,也就是說調整後的美團市盈率在80-100倍區間。

假設美團是一家保守型公司,以現有現金牛業務為基礎,不再開拓創新業務,參考騰訊50倍的市盈率,京東70倍的市盈率,以美團的成長性我們假設給60倍,

這也剛好是股價在200港元區間之時,那麽現如今接近300港元的價值又當如何理解呢?

在最初解釋此現象時,我們考慮到了「市場有限有效性理論」,也即,市場並非時刻保持有效性,甚至大多數時間是失真的,在當下出於貨幣政策以及科技概念股在全球的追捧等原因,股價暴漲有其合理性的一面。

在日後的分析中,我們逐漸打破了以上「借口」,主要原因為:資本市場或許會出於成長性給企業以特殊的市盈率,中短期內市場會失真,但長期內仍然要反應運營的基本面。

我們再考慮到美團運營的基本面,雖然當下社區團購,生鮮買菜等業務如火如荼,業內外也掀起了巨大聲量,這固然代表著未來互聯網的一種趨勢,但中短期內對美團的市值管理仍然要從基礎業務入手。

在過去的幾個月內,美團主要面臨以下壓力:

其一,老對手阿里在本地生活服務方面的圍追堵截,年初支付寶承接阿里本地生活服務流量入口,再到本地生活調整運營,將業務延伸到非餐飲配送,阿里與美團貼身肉搏戰堪稱今年來互聯網頭部企業的一大看點;

其二,當算法越來越成為企業增效的主要驅動力時,出於人為主義關懷,算法過度「壓榨」騎手也成為新的社會話題,美團能否平衡效率和成本之間的關系,是否會因此影響業務的盈利性呢?

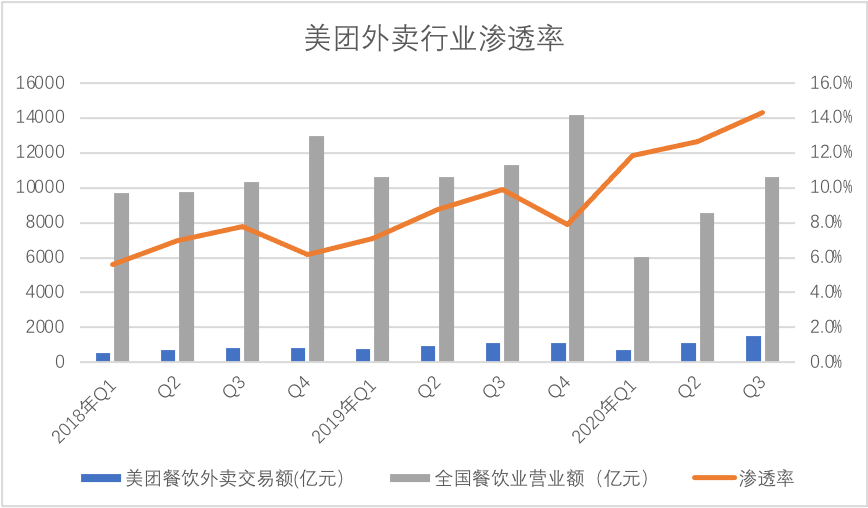

先看第一個問題,受疫情影響,餐飲業損失巨大,根據國家統計局數據,今年1-9月,餐飲業總收入同比下降23.9%,共計25000億元,在堂食受到嚴重影響之下,外賣借此迅速提高了滲透率,我們整理了美團外賣多周期以來對餐飲業的滲透率,見下圖:

根據我們觀察,阿里本地生活服務對美團的圍追堵截主要集中在:

其一,流量製衡,打通手淘,支付寶兩大國內互聯網頭部應用流量;

其二,業務組合降低成本,天貓超市接入餓了麽,提高服務總規模,降低分攤成本,為競爭掃除後顧之憂;

其三,在年初疫情後,餓了麽宣布對部分餐飲業進行了降傭金計劃,以此提高行業向心力。

但在上圖中,以上策略均未達到理想狀態,美團餐飲外賣的行業滲透率在Q3仍然在快速上升態勢,超過了14%,僅以此來判斷,雖然下了大力氣「對付」美團,但這9個月中仍未取得明顯效果。

在Quest Mobile的《2020中國移動互聯網秋季大報告》中也可以找到證據,見下圖:

雖然接入支付寶小程序之後,確實對餓了麽的流量有了比較明顯的促進意義,但在MAU數據維度中,餓了麽數據不僅落後於美團App,亦與美團外賣App有明顯差距,就此來看,餓了麽對美團仍在追趕階段,還談不上「壓製」。

我們認為主要原因為:阿里本地生活服務在過去相當長一段時間內都在進行組織的優化,如口碑與餓了麽兩大組織之間的融合,阿里本地生活服務與支付寶之間配合,阿里本地生活服務與同城零售事業群之間的合作,一次業務架構的調整就要帶來一次組織架構的改變,本地生活服務在享受阿里母體的「哺乳」之時,對自身管理也提出更高的要求。

在過去,美團外賣作為核心業務之一並沒有進行太大的架構調整,即便是與之有較大關聯的創新業務,也往往是在不打擾主體架構基礎上單設部門進行,在有先發優勢之時,又保持著組織的穩定,這或許除了互聯網流量,運營等因素之外,更能理解兩大企業的競爭點。

如果阿里本地生活服務難以對餓了麽進行成長性「扼製」,那麽究竟如何看待兩家企業的競爭呢?

在一個僅存兩家企業分割市場的行業中,對手之間的關系並不能完全以「對立」進行理解,除對立和競爭之外,兩家企業似乎也存在著不可分離的曖昧關系:若市場中僅剩餘一家企業,在缺乏服務參照之後,用戶對企業勢必會會有更高的要求,甚至可能超出企業的服務能力,若無法實現,恐會影響行業發展,某種意義上,兩家企業互為參照,互相激勵,提高市場總盤子,再互相競爭,分食盤中餐。

具體到美團,在數據上又如何體現競爭帶來的變化呢?

在餓了麽處於防守之時,正是美團大規模成長的周期,貨幣化率在2020年之前基本呈穩步的增長趨勢,但在2020年之後,固然有疫情之下餐飲業需要「回血」的原因,但另一方面,餓了麽加速競爭也對美團提出了新的要求,貨幣化率不可過分成長,這不僅會透支商家成長性,更為重要是會破壞美團與餐飲業的關系。

當然,2020年貨幣化率下降有多種原因,諸如中頭部餐飲企業加入之後選擇了自行配送,但整體上,美團外賣的貨幣化率在2020年已經相對克製了。

與此同時我們也發現,2020年Q3外賣交易金額較上年同期增長了36%,但外賣業務經營性盈利卻同比增長了132.2%,在過去我們曾對此進行過解讀,且觀點集中在諸如:運營效率,對騎手成本的壓縮等等。

但其實忽略了對手追趕下對收入模型的影響,見下圖。

從外賣貨幣化構成來看,進入2020年之後,傭金貨幣化率固然呈觸頂的趨勢,這也有利於改善平台與商家關系,但在營銷收入的貨幣化率中,2020年之後反而呈加速增長的趨勢,當對手在進行降傭金收買人心時,美團將營收重點逐漸向營銷業務轉移,而這種較為彈性的營收方式也可一定程度上抵消商家對貨幣化率的敏感度。

當前對美團營收的分析過多集中在了交易總規模之上,這確實有合理的一面,但卻忽略了營收結構的變化,在此變化下,營銷類收入增長,且不會帶來更高的交易和市場支出成本,某種意義上,營銷類收入幾乎等同於經營利潤。

在餓了麽與美團的競爭中,我們看到的不僅僅是雙方的互放狠話,也有互相刺激之下,修正業務模型,倒逼改革,此為業務帶來的積極一面。

在此情況下,再看美團對騎手的「壓榨」,算法在提高效率的同時也將騎手視為一個個流水線的工人,疲於送餐而未有片刻休閑,若要根據輿論所要求,美團若要將工人從算法中解脫,要麽提高騎手待遇,要麽增加騎手規模,總之都會增加運營成本。

我們暫不探討該目標是否符合提高效率這一企業經營的基本目標,事實上在我內心也認為「活在算法中」為偽命題,騎手固然辛苦,但其實是進行了收入補償的,如果平台增加騎手招募,或者降低單個騎手的配送量,降低收入,這是否又符合騎手利益呢?同情騎手的聲音是否有點「何不食肉糜」的天真和居高臨下之感呢?

回到正題,在2020年Q3,美團增加了騎手支出成本(季節性和臨時性補貼為主),外賣毛利率有所下滑,但經營利潤率卻由上年同期的2.1%增長至3.7%,改善較為明顯,這也可以看出,在提高營銷類收入前提下,提高騎手方面的成本支出並不會影響總利潤率,營銷類收入可視為美團接下來的潛在收入。

出於篇幅原因,本文並未對到店及酒旅業務進行細致分析,該部分業務與外賣業務有一點是共通的:在拿到了用戶規模效應之後,營銷類收入的價值也將隨之凸顯,2021年隨著疫苗的面世,疫情遲早會過去,線下餐飲和旅行將重回正軌,這對美團顯然也是一大利好。

重新回到估值問題,2020年美團以外賣為代表的基礎業務仍然取得了30%以上的增速,市場是可以以此給予較高的市盈率,前文我們給其60倍市盈率也是合理的,根據上述分析,美團10000億港元上下的市值是有其內在價值的合理性,也是站得住的,我本人在清空美團股票同時恰忽略了此因素,這是值得反思的,但如果過高,會有泡沫,但並未我們想象中如此之大,其假設條件為創新業務尚未在市值管理中發揮作用。

編輯/emily