香港財經新聞股票分析:

香港財經新聞股票分析:

1、需求端:缺口巨大,社區團購具有廣泛推廣可能 ;

2、供給端:社區團購主打生鮮,兼顧其他品類 ;

3、社區團購:「預售+次日達+自提」的新零售業態 ;

4、國君認為,社區團購本質是對傳統渠道的補充和替代,預計社區團購的總規模約為 2.23-3.81 萬億元。

社區團購,一個熟悉的名詞。

在2016年就已出現,2019年進入洗牌期,2020年在疫情的催化下,被互聯網巨頭提升至戰略高度。

而步入2021年,雖然經歷了反壟斷政策的影響,但是依舊成為巨頭角逐的重要戰場。據相關媒體報道,多多買菜2021年的GMV目標則是1500億;橙心優選為1000億,興盛優選則為800億左右。

而美團優選更是確立2021年是2000億GMV的目標 ,並將衝擊5000-6000萬/天的單量。

為什麼巨頭這麼看好社區團購?互聯網巨頭在社區團購上的又有哪些優勢?

國泰君安在其最新的研究報告《傳統業務恢復,社區團購業務空間廣闊 》中給出了看法。

國泰君安認為,社區團購市場規模潛力巨大 ,而這個潛力體現在需求端和供給端兩個方面。

需求端:缺口巨大,社區團購具有廣泛推廣可能

國泰君安認為,社區團購具有巨大的潛在用戶規模。

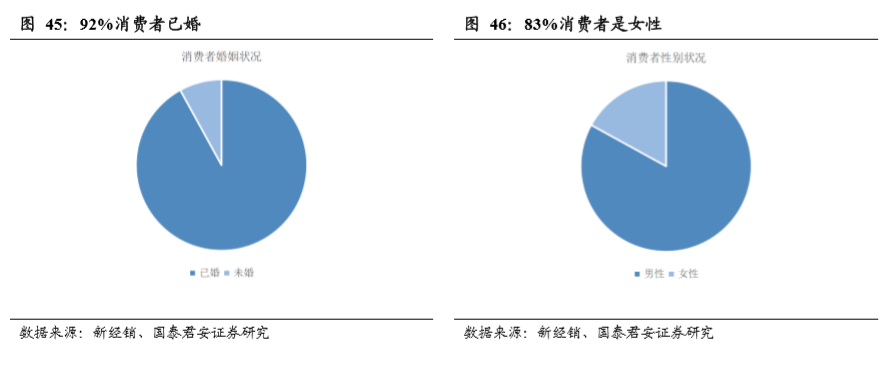

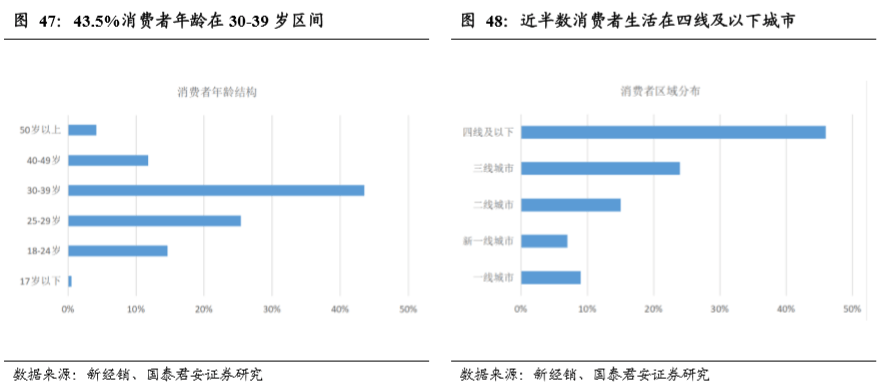

根據新經銷《2019-2020 年中國快 消品社區團購行業報告》中的數據,社區團購平臺最主要的消費人羣為 30 歲至 49 歲之間的已婚女性人羣;從消費者羣體的婚姻狀況來看,92% 的消費者為已婚人士,43.5%用戶年齡層位於 30-39 歲。

該羣體多為家庭生活採購者,對家庭日常飲食、居家需求比較瞭解,對產品價格更為敏感,願意花更多時間進行產品比價和挑選,選擇性價比最高的產品進行購買。

這反映目前社區團購市場的發展狀況:三四線及以下城市的已婚女性是社區團購的消費主力軍,一二線城市的社區團購市場仍處於開拓階段,有待進一步發展。

另外,根據國家統計年鑑及各省市地區統計局公開數據,可以從需求端對社區團購市場的發展規模進行估計保守估計,假設一戶已婚家庭由一個人負責日常生鮮、食品酒水的購買, 則估算出社區團購的需求規模。

以家庭為單位估計全國的消費規模,六個城市層級共計 31.4 萬億元人民幣的市場。

供給端:社區團購主打生鮮,兼顧其他品類

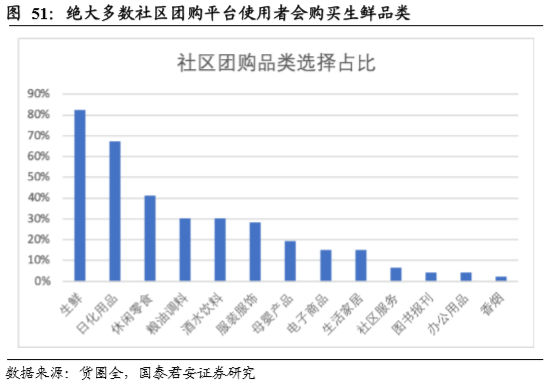

從供給端來看,目前社區團購主要的銷售品類為生鮮品類,同時也會兼顧一些休閒零食、酒水飲料、家居百貨等產品。

根據貨圈全的數據,消費者選擇通過社區團購購買商品時,82.61%的人會選擇購買生鮮產品, 這一佔比遙遙領先於其他品類。

而農貿市場是生鮮產品最主要的銷售渠道,電商渠道與其他渠道相比有著巨大的成長空間。

根據歐睿諮詢的數據,2019 年的生鮮銷售渠道佔比中, 傳統農貿市場佔比為 56.30%,商超佔比為 37%,電商渠道僅佔比為 6.3%。 社區團購作為電商銷售生鮮的一種新業態,為電商爭奪生鮮銷售市場提供了新的動力與優勢。

社區團購:「預售+次日達+自提」的新零售業態

社區團購作為一種新零售模式,相比傳統零售有著其更大的優勢,國泰君安研究認為優勢主要體現在幾個方面。

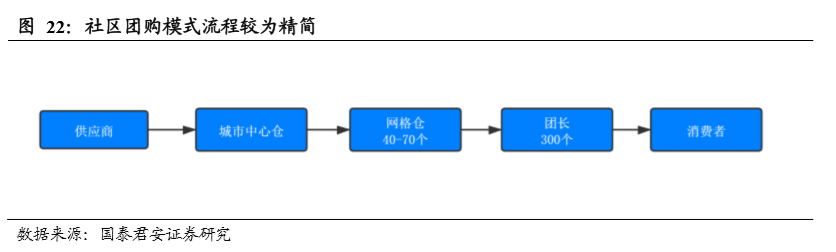

1、社區團購模式流程較為精簡

傳統生鮮零售渠道經歷多流通環節,產品損耗高,價格至少 6 次疊加。

傳統生鮮流轉需要通過農業生產商流轉至農貿市場或產地經紀人再流 轉至一批商、二批商、三批商然後到達菜場/超市/綜合電商,最終達到 B 端餐飲企業或 C 端居民消費者,至少經過 6 個環節,生鮮損耗率高,加 價率超過 100%。

而社區團購物流在鏈條上面,實現了中心倉-網格倉-團長的三段式高效物流倉配。實現了渠道優化和配送優化

中心倉直接接受供應商貨物,負責收貨、存儲、生產加工、分撥和出庫;網格倉作為中轉站負責收貨、分揀和加工;團長負責訂單分享、收集訂單、收貨、給貨。

2、「精選模式」低 SKU 帶來高週轉

社區團購 SKU 基本均在 1000 以內, 顯著低於其他生鮮電商模式。

社區團購模式初期不適用過高的 SKU,否則會使拼團效率降低。作為高頻採購的模式,用戶消費場景更偏向於搜索式,而非瀏覽式,不會花費過多時間瀏覽數千品類。

其次,SKU 越多, 網格倉分揀壓力和團長收貨壓力越大,終點存儲空間不足,容易增加晚點率、缺貨率和差錯率,降低用戶體驗。

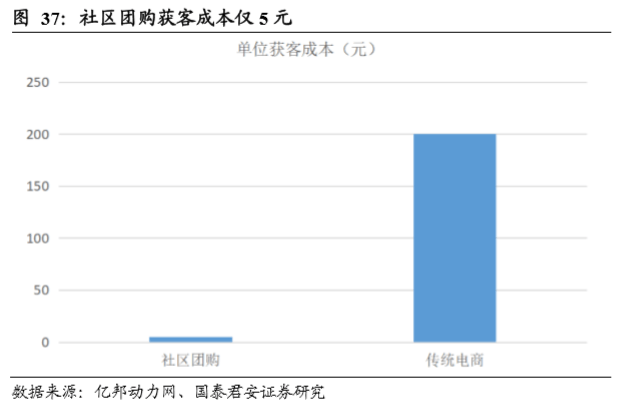

3、社交性零售實現低獲客成本

傳統超商或農貿市場流量為附近居民,前置倉模式前期需要大量營銷投入和補貼導入流量,門店到家模式的流量 來自線下門店流量轉換。

社區團購屬於社交電商,團長將朋友、鄰居拉 入微信羣,同時小程序鏈接通過多次轉發可以達到流量裂變的效果。根 據億邦動力網,傳統電商和社區團購獲客成本分別為 200 元、5 元,獲客成本十分低廉。

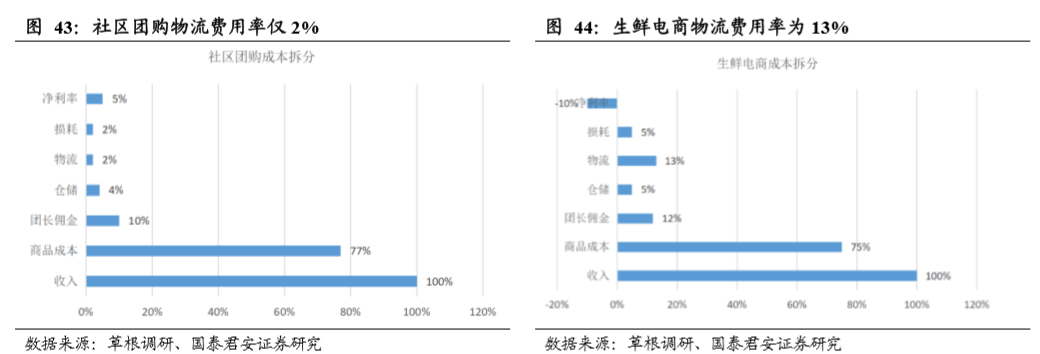

4、環節少加「自提」模式實現低履約成本

社區團購流通環節少,履約成本僅包括貨物批發成本、分揀裝卸成本、配送成本以及團長傭金。

由於消費者最終到店自提,因此節約了終端配送成本。

前置倉模式下終端配 送成本約為每單 7-8 元,社區團購模式下網格倉到提貨點的物流成本約為每單 1 元,物流費用率從 13%下降至 2%。社區團購淨利率可達 5%, 高於生鮮電商-10%。

總結

社區團購本質是對傳統渠道的補充和替代,綜合考慮目前社區團購的生鮮以及其他相關商品的的規模,國泰君安預計社區團購的總規模約為 2.23-3.81 萬億元。

而美團作為本地生活服務行業龍頭公司, 將在社區團購大戰中取得領先的市場份額。

編輯/charlie

免責聲明:本頁的繁體中文版由軟件翻譯,財經對翻譯信息的準確性或可靠性所造成的任何損失不承擔任何責任。