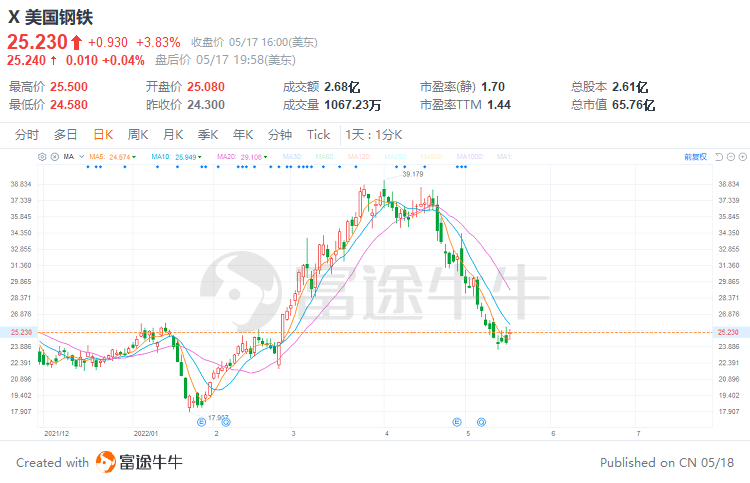

疫情造成全球建築業停頓導致鋼鐵價格暴跌,隨著通貨膨脹和俄烏衝突升級導致供應短缺加劇以及原材料價格普漲,鋼鐵價格跟隨升升。受此影響,$美國鋼鐵(X.US)$從年初1月24日低點一路上漲,截至到3月25日,44個交易日里從18美元漲至38美元,漲幅翻倍。

拜登政府於今年4月底發布了對一些聯邦機構的相關指導意見,要求2021年年底通過的基礎設施建設支出計劃所資助項目所需購買的原材料必須在美國國內進行生產,無論是用於橋梁、高速公路、水管還是寬帶互聯網建設,都必須采購在美國國內生產的鋼鐵等原材料。

這無疑是對美國鋼鐵的一個重大利好消息,但公司股價依舊抵抗不了加息周期的壓力。截至5月17日收盤,美國鋼鐵報25.23美元,較3月底高點跌超30%,年內漲幅收窄至6.4%。

作為美國最大的鋼鐵壟斷跨國公司,美國鋼鐵有投資價值嗎?未來的增長點在哪?

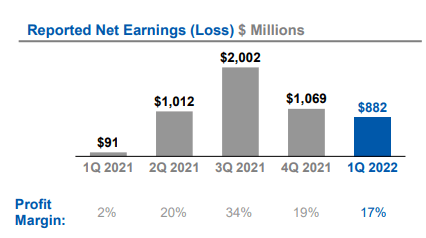

4月29日公司發布2022 Q1財報,截至2022年3月31日,公司營業收入52.34億美元,同比42.85%,淨利潤8.82億美元,基本每股收益3.37美元。

電話會議上,對於公司的未來,管理層提到4個關鍵信息。

1、Gary 鋼廠生鐵生產將於2023年年初啟動

去年10月,公司首次表示將在Gary鋼廠位於印第安納州的綜合鋼鐵設施建設50萬噸/年的生鐵產能,預計2023年年初啟動運營。

Gary鋼廠的生鐵投資一旦完成,將滿足其Big River Steel設施高達50%的礦石提煉金屬的需求,取代阿肯色州短流程鋼廠高達50%的生鐵、直接還原鐵(DRI)、熱壓鐵(HBI)和優質廢鋼的第三方采購。

預計到2026年將實現13億美元的年度全周期EBITDA(息稅折舊攤銷前淨利潤),並將能夠生產630萬噸原鋼。

2、俄烏戰爭下,歐洲公司利用率仍保持在高位

對於俄烏戰爭帶來的影響,高管表示,公司正繼續專注於增加美國生鐵供應,同時對美國國內和歐洲的原材料結構作出調整。

俄烏戰爭導致全球生鐵供應中斷以來,Big River的團隊已經對金屬結構作出調整,以降低對生鐵消費的依賴。

位於斯洛伐克科希策團隊已經努力減輕俄烏戰爭對其原材料供應鏈造成的影響,公司利用新的和現有的關系來確保鐵礦石、煤炭及其他原材料的供應,同時在確保盈利的情況下滿足客戶需求。

3、維持分紅,開啟5億美元回購

對於分紅與回購,CEO表示,目前計劃維持每股0.05美元的季度股息,未來增加分紅是公司會繼續考慮的事情。股票回購方面,我們知道股票價格太低,而回購是向股東返還資本的最佳方式。公司最近完成了的第一個3億美元的回購授權,現在正開始5億美元的回購授權。

4、重新定位,擴大優勢

CEO表示,公司正在為業務重新定位,按時和按預算進行項目,包括擴大公司在低成本鐵礦石、小型煉鋼廠和最佳精加工能力方面的競爭優勢。

預計2023年Gary鋼廠的生鐵投資上線時開始受益,2026年能實現大約8.8億美元的額外年度貫穿周期EBITDA。

投資鋼鐵股需要注意什麽?

今年以來鋼鐵行業表現顯著,使其成為材料行業中最熱門的板塊之一。但是,隨著我們進入今年下半年,一個值得問的問題是,這種強勢是否有可能繼續。

為了回答這個問題,我們有必要了解一下最近的強勢背後的原因。就所有商品而言,強勢或弱勢基本上來自兩方面:數量和價格。而在過去的幾個月里,俄烏戰爭導致的供應鏈緊缺和通貨膨脹導致商品價格升升,這些因素結合起來提高了鋼鐵價格。

美國國內鋼材消耗一般取決於主要行業的消費水平,其中建築和汽車行業對鋼鐵的需求量最大,總占比超過65%。

圖片來源:美國鋼鐵協會

在建築方面,去年年中,兩黨達成的為期5年的9730億美元的協議將對國家的基礎設施進行大修,包括交通、道路、橋梁、客運和貨運鐵路、公共交通、電動汽車、電網、寬帶、清潔水和其他基礎設施。因此,這是對鋼鐵消費的一個很大的推動。

在汽車市場,去年因為缺芯導致供應鏈緊缺,很多車企都無法按時交付車輛。盡管今年芯片產能恢復的情況下,美國汽車銷量不容樂觀。

與2019 Q1相比,2022 Q1的美國汽車銷量銷量下降了684,000多輛,下降18%。與2021 Q1相比,2022 Q1的銷售額下降了58.1萬多,同比下降16%。

從2019年到2020年,銷售量有一個明顯的下降,這是由於疫情的到來和隨後的經濟停滯。2021年,隨著世界重新開放了一些,汽車銷量出現了反彈。但今年又下降了,事實上,今年的銷量比以往任何時候都更低。

總體而言,美國基礎設施對鋼鐵需求我們無需擔憂,目前要關注消費者對汽車的需求,汽車市場的低迷對鋼鐵行業毋庸置疑是不好的因素。

圖片來源:CleanTechnica

編輯/Monta