本輪美股反彈已創歷史熊市反彈紀錄,最高超過30%的反彈幅度已經超過歷史上熊市反彈12.1%的平均幅度以及2008-2009年24.2%的最大幅度。

不過,美國總統特朗普在周三表示,美國眾議院民主黨人提出的3萬億美元新救助計劃到他這就死了,意味著他將否決這一提案,即便該提案在國會獲得通過。

受疫情影響,美股上市公司整體業績下滑,並紛紛撤銷業績指引,但美股反彈幅度卻創歷史新高,主要源於歷史性規模的紓困政策。如果美國政府不再實施救助計劃,美股的反彈是否就會結束了呢?

對於「重啟vs刺激」,共和黨和民主黨的態度出現明顯分歧

美國眾院民主黨周二公布了規模達3萬億美元的新疫情救助方案,其中包括第二輪直接發錢計劃,向每個美國人發放1200美元現金,但該議案一公布就遭到共和黨人的強烈反對。特朗普表示,美國眾議院民主黨人提出的3萬億美元新救助計劃到他這就死了,意味著他將否決這一提案,即便該提案在國會獲得通過。

對於「重啟vs刺激」,共和黨和民主黨的態度出現明顯分歧。由於疫情對於工業、農業、能源等傳統產業打擊巨大,且傳統企業受紓困政策的扶持偏弱,盡管冒著疫情反彈的風險,共和黨希望盡快重啟經濟,並且對於中國執行第一階段貿易協議的訴求較強。而民主黨對於重啟經濟、復工復產保持謹慎,並希望推出新一輪疫情紓困方案。

具體到行動上,特朗普抱怨各州重啟行動太慢。特朗普11日表示,正是出於「政治目的」,民主黨州長才會在解除限製措施、重新開放因疫情衝擊而關閉的企業中「行動緩慢」。他直接把矛頭對準了大選的必爭之地賓夕法尼亞州。該州州長湯姆·沃爾夫(Tom Wolf)為民主黨人。而民主黨人對特朗普政府抗疫不力展開了猛烈攻擊,也對共和黨人急於重啟經濟進行了抨擊,稱他們更關心經濟而非美國人的生活。

天風證券:飽和式救援可能結束,美股反彈可能也要告一段落

對此,天風證券宋雪濤認為,兩黨對於抗疫的共識下降、分歧加大,意味著3月下旬以來的各種飽和式救援可能即將結束,受益於歷史性規模的紓困政策和極低的流動性溢價推動的美股反彈,可能也要告一段落,回歸到基本面風險的定價階段。

美國1季度經濟數據已經開始體現出疫情的影響,但美股似乎「無視」了經濟數據的表現。在大封鎖階段,極低的流動性溢價和歷史性規模的政策對衝支撐了美股估值修復回到疫情前的水平,但基本面的風險定價並不充分。當經濟從封鎖轉向重啟時,基本面定價將從第一階段(經濟底部的深度)轉向第二階段(經濟恢復的斜率),市場重心將從受益於封鎖宅家的科技股轉向經濟重啟、受損修復,此時基本面風險是市場定價的核心。

其他機構如何看待美股後市?

最近兩天美股回調,是否意味著美股的反彈已經結束了呢?對於美股的後續走勢,機構們這麽看:

國泰君安:市場可能「潰而不崩」,但風險偏好回升不會一蹴而就

國泰君安證券的覃漢和潘琦認為,歐美各國開始推進復工,市場對經濟的定價已經從衰退深度,轉向復蘇速度。雖然新興市場帶來的「第三波」疫情正在快速蔓延,但並不會影響市場對歐美復蘇的定價。盡管疫情大概率會在未來一兩年內反復出現,但是由於各國在治療藥物研發、抗體檢測以及疫苗研製等方面不斷積極推進,單論疫情,進一步超市場預期的程度有限。

第三波疫情的進一步惡化雖然意味著風險偏好的回落,但是難以改變投資者對於未來幾年美股盈利增速改善和全球流動性寬鬆的預期。對應到美股,很難重現3月份的暴跌,市場更可能出現「潰而不崩」的局面,但風險偏好的回升不會一蹴而就。

廣發香港:市場的核心矛盾或將再次向經濟基本面切換,5月美股調整風險上升

近期疫情尾部風險正在逐漸暴露。此外,疫情加大了美國財政及債務壓力,防止雙赤字降低貿易逆差或將成為疫情結束後美國的重要經濟政策。換言之,疫情結束後美國有可能再次推動貿易保護政策。另一方面,市場有效運轉後美聯儲投放流動性的力度在邊際減弱。

往後看,預計市場核心矛盾或再次由流動性寬鬆向經濟基本面回擺。加上美股存在明顯的超漲跡象,5月重現調整的概率極高。

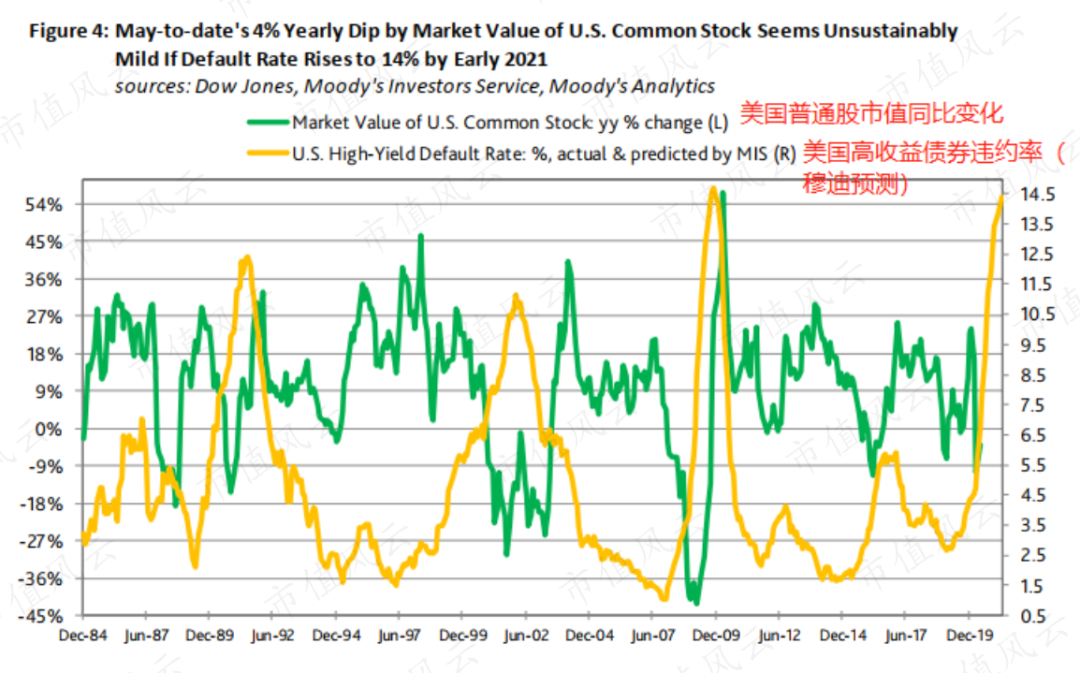

穆迪:不斷上升的違約率預示著美國股市將再次出現令人震驚的下滑

不考慮其他因素,公司市值的增加會降低其違約風險。然而,穆迪投資者服務公司研究者估計,2021年第一季度美國高收益債券違約率基準為14%。

歷史經驗表明,如果違約預期變成現實,美國股市將面臨又一輪震蕩的拋售風險。

當違約率從2007年12月的低點1%升升至2009年11月的峰值14.7%,美國普通股市值的月平均值在2009年3月同比下降了42.1%。

就目前的衰退而言,美國股市整體年跌幅不超過2020年3月的10.4%,5月至今,股市年跌幅僅為4%。

高盛:預計標普500指數未來三個月可能下跌近20%

高盛表示,標普500指數未來3個月可能下跌18%,可能跌至2400點,然後在年底前反彈至3000點。

該行首席美股策略師David Kostin發布報告稱,在過去幾周新冠肺炎大流行中,財政和貨幣政策的支持使得美國經濟成功地避免了金融危機,但是要恢復經濟正常狀態還有很長一段路,投資者已經走得有點過頭了。目前基準的美國股指成分股,根據明年盈利預期的市盈率水平達到19.5倍,是2002年以來的最高水平。

編輯/Jeffy