香港財經新聞股票分析:

香港財經新聞股票分析:

美國二季度GDP環比折年率為6.5%,不及市場預期,不過也是2003年3季度以來新高。經濟總量已恢復至疫情前,經濟復甦速度堪稱史上最快,這主要與美國更快推出強力的刺激政策有關。

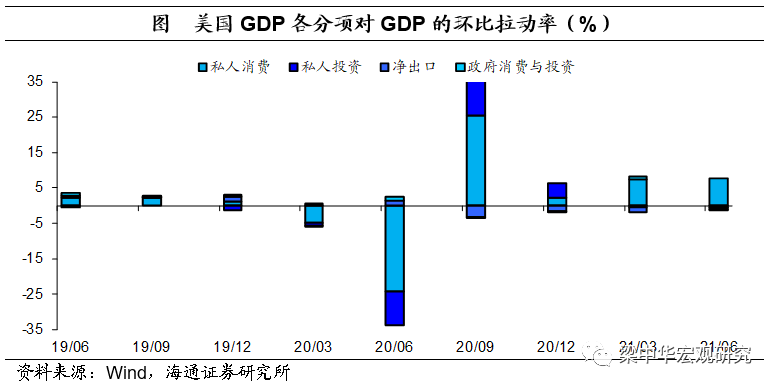

具體來看,消費仍是經濟復甦的主要動力,並且消費已從商品消費向服務消費轉移;投資拖累最大,主要是受住宅投資大幅轉負影響;淨出口拖累大幅改善,主因出口大幅轉正。

往前看,在疫情防控不斷放開的背景下,美國服務消費將繼續修復,或將成為下半年經濟修復的主要動力;而隨著美國房地產景氣將漸弱,或將繼續拖累私人投資,從而拖累經濟。

2021年7月29日,美國公佈了二季度經濟數據,二季度GDP環比折年率為6.5%,不及市場預期的8.4%(WIND口徑),不過也是2003年3季度以來新高。二季度GDP同比飆升至12.2%,這主要與去年低基數有關;如果剔除基數影響,二季度GDP較2019年同期年化同比為1.0%,較一季度上升0.3個百分點。

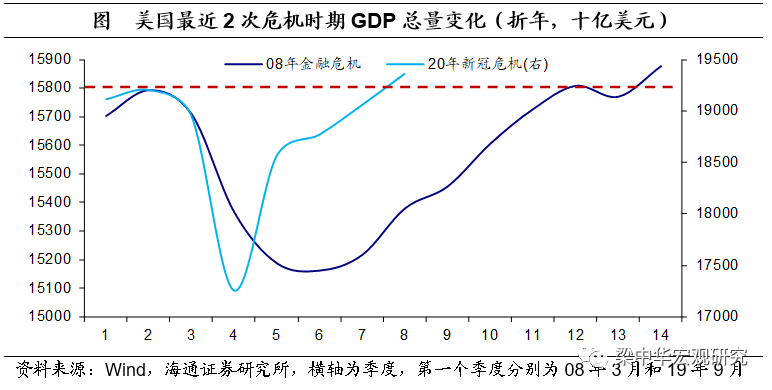

經濟總量已恢復至疫情前水平。二季度實際GDP總量上升至19.4萬億美元,創歷史新高,已經恢復至疫情之前水平。本輪經濟復甦至之前水平僅用了6個季度的時間,而上一輪美國金融危機期間,經濟恢復大概用了10個季度的時間,經濟復甦速度堪稱史上最快。我們認為,這主要與美國更快推出強力的刺激政策有關。

消費仍是主要動力。2季度私人消費對GDP的拉動為7.8%,較1季度上升0.3個百分點。而其他分項對於GDP的貢獻均為負,其中,2季度私人投資對GDP的拖累擴大為0.7%,較1季度上升0.2個百分點,連續2個季度拖累GDP;2季度淨出口對GDP的拖累為0.4%,連續4個季度拖累GDP;而政府消費和投資對GDP的貢獻轉負為-0.3%。

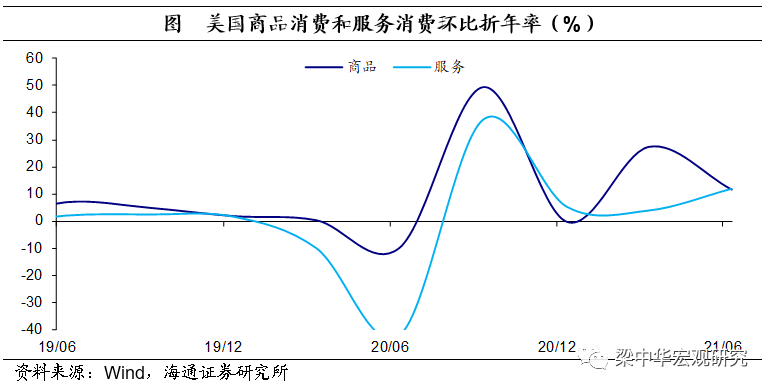

消費已從商品消費向服務消費轉移。隨著美國疫苗接種持續推進,美國疫情防控不斷放開,前期受到抑製的服務消費在加速修復。2季度美國服務消費環比折年率為12.0%,好於商品消費,較1季度大幅上升8.1個百分點,對GDP的貢獻也擴大至5.1%。而商品消費環比折年率則大幅放緩至11.6%,主因耐用品消費大幅放緩了40個百分點。不過,剔除基數影響後,2季度服務消費較2019年年化同比依然為負,仍未恢復至疫情之前水平。

往前看,隨著居民收入增速放緩以及房地產景氣漸弱,美國耐用品消費或已見頂。(參見專題:《美國耐用品見頂:如何影響我國出口?》)在疫情防控不斷放開的背景下,美國服務消費將繼續修復,或將成為下半年經濟修復的主要動力。

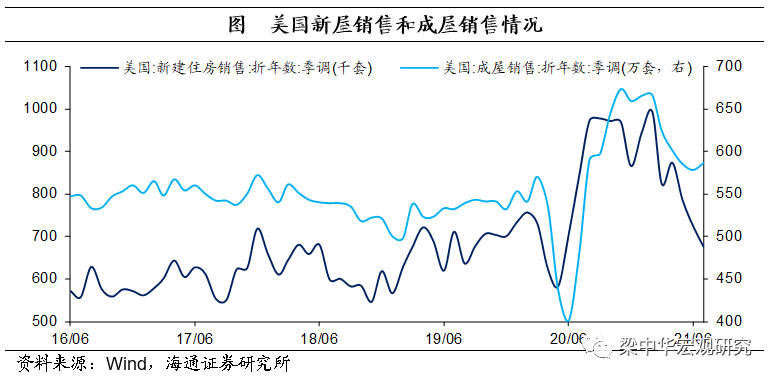

投資表現為何最差?2季度美國私人投資環比折年率為-3.5%,較1季度下滑1.2個百分點;其中,住宅投資環比折年率轉負為-9.8%,較1季度下滑23.1個百分點,是私人投資的主要拖累;非住宅建築投資環比折年率轉負為-7.0%,也較1季度下滑12.4個百分點。住宅投資的大幅回落或與美國房地產景氣減弱有關。美國新屋銷售自4月開始連續3個月為負。往前看,隨著美國居民收入增速邊際放緩以及美聯儲貨幣政策的邊際收緊,美國房地產景氣將漸弱,或將繼續拖累私人投資。

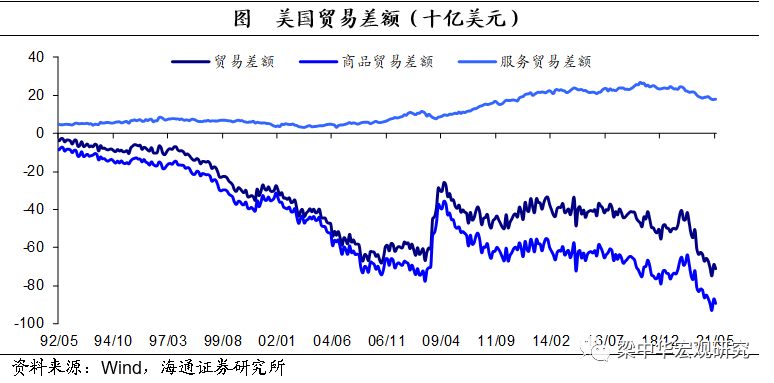

淨出口的拖累為何大幅改善?2季度淨出口對GDP的貢獻依然為負,不過已經較1季度大幅改善了1.1個百分點。這主要是因為出口環比折年率轉正為6.0%,較1季度大幅上升8.9個百分點,對GDP的貢獻也轉正至0.6%。而淨出口貢獻依然為負主要是因為2季度貿易逆差仍在擴大。2季度美國貿易逆差為12590億美元,較1季度小幅擴大329億美元。往前看,隨著美國生產的逐步恢復,以及耐用品消費的見頂,美國商品貿易逆差或有所收窄,而服務貿易相對穩定,淨出口將對美國經濟產生推動作用。

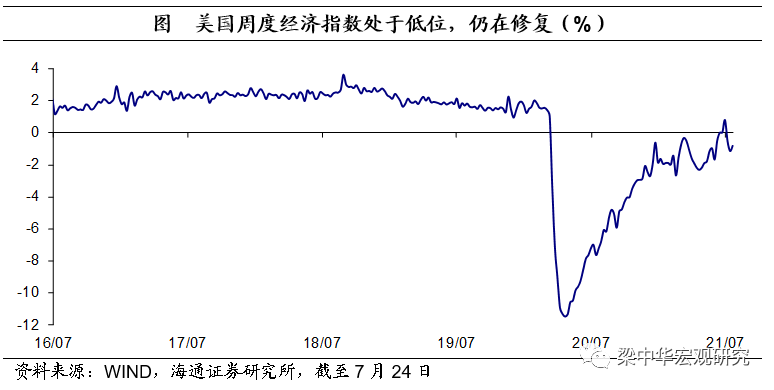

美國經濟仍在修復中。當前美國經濟依然受到疫情防控影響,服務業和製造業供給端依然受到限製。截至7月,紐約聯儲WEI指數(兩年平均)還不到1%,而在疫情之前基本都在1.5%以上的增長,還有進一步提升的空間。但是美國需求端依然很強勁,供給和需求錯配,美國通脹水平仍在大幅上行。尤其是管控措施逐漸放開後,服務業的通脹壓力已經在顯現出來。量偏弱、價走高,美國當前面臨的是類滯脹環境。而隨著管控措施逐漸放開,高額補貼政策逐漸撤出,美國經濟供給端的壓力有希望緩解,經濟可能從「類滯脹」走向「再通脹」,經濟大概率還是延續修復的趨勢。