物管股近期表現強勢,其中新城悅服務自3月12日公布財報後累漲30%,今日再創盤中新高。這家物管公司為何受市場追捧?本文精編平安證券研報,為大家帶來解讀。

高成長物管標的:利潤五年增長 19 倍

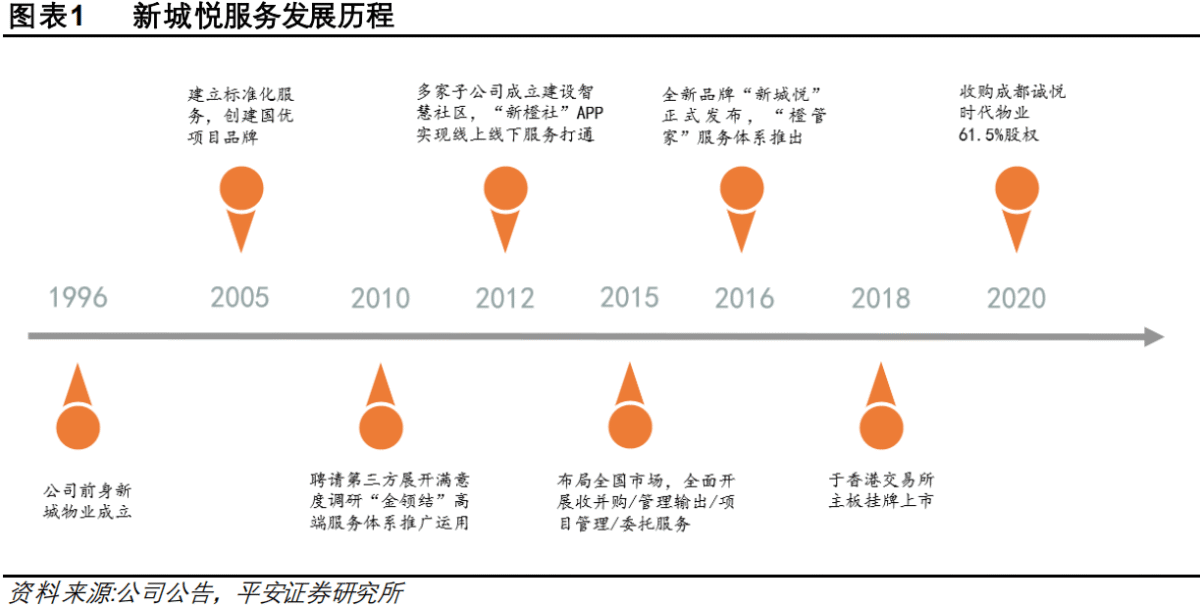

新城悅服務前身為新城發展旗下物管公司,現位列中指院物管百強 TOP11,2018 年 11 月公司於香港交易所主板掛牌上市。

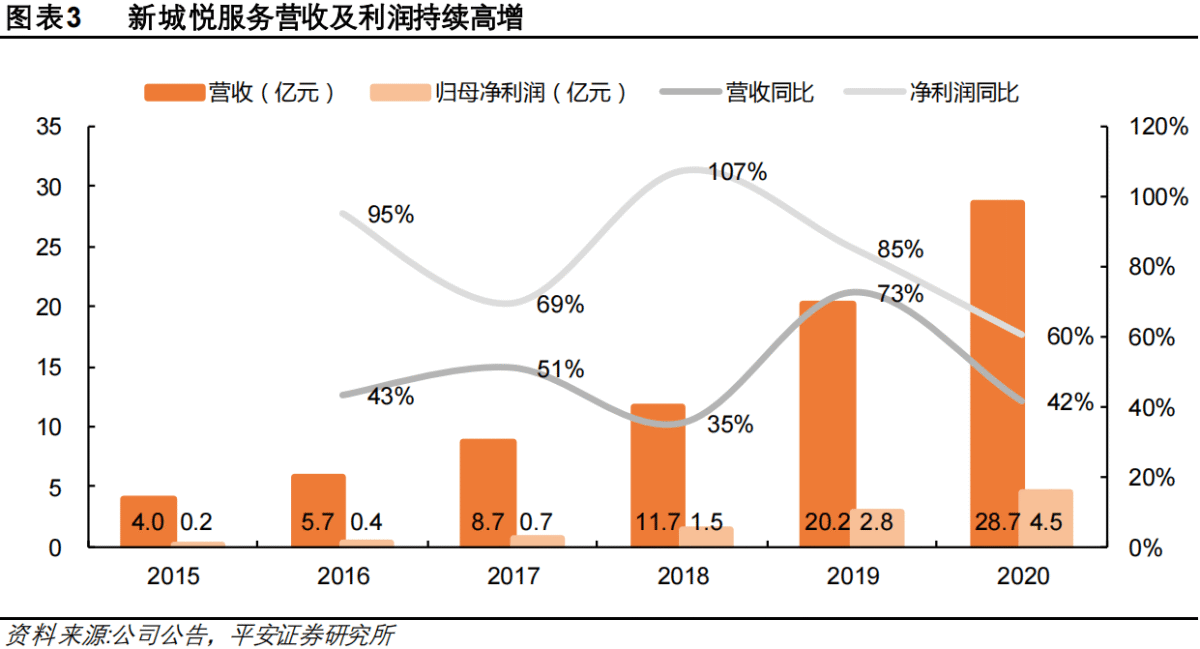

受益於物業管理規模快速擴大、收入類型增加、盈利能力持續提升等,2015-2020年新城悅服務營收從 4.0億元增至 28.7億元,CAGR達 48%,歸母淨利潤從 0.2 億元增至4.5 億元,CAGR 達 83%。

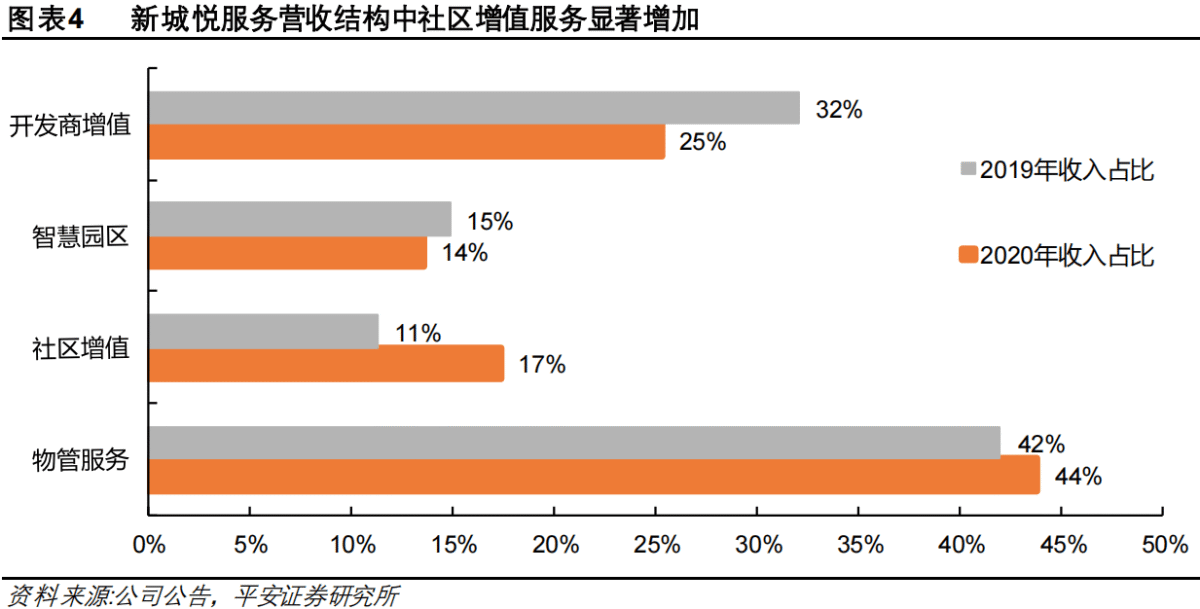

從營收結構看,物管服務為公司主要收入來源,2020年占比 44%;開發商增值服務緊隨其後,2020年占比 25%,但較 2019年下滑 7個百分點;社區增值服務排名第三,2020 年占比 17%,但較 2019 年提升 6 個百分點;另外智慧園區2020 年營收占比 14%。

管理團隊經驗豐富,激勵機製完善

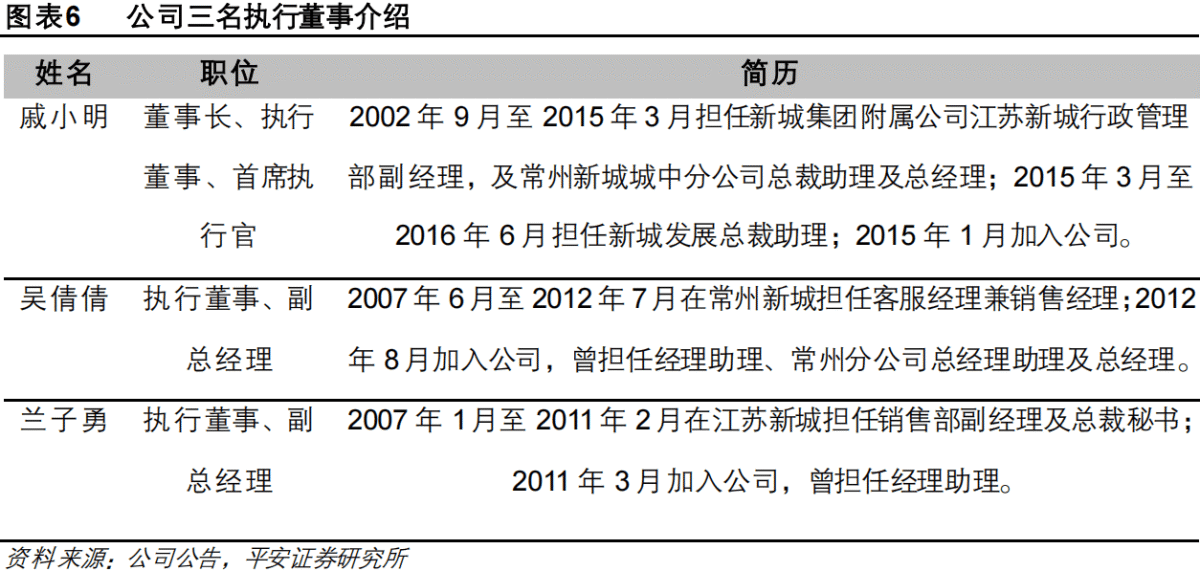

新城悅服務三名執行董事戚小明、吳倩倩、蘭子勇均有超過 10年的新城系任職經歷,對房地產包括物業管理領域有深刻認識與豐富的行業經驗;公司經驗豐富的高管團隊,為近年實現跨越式發展奠定堅實基礎。

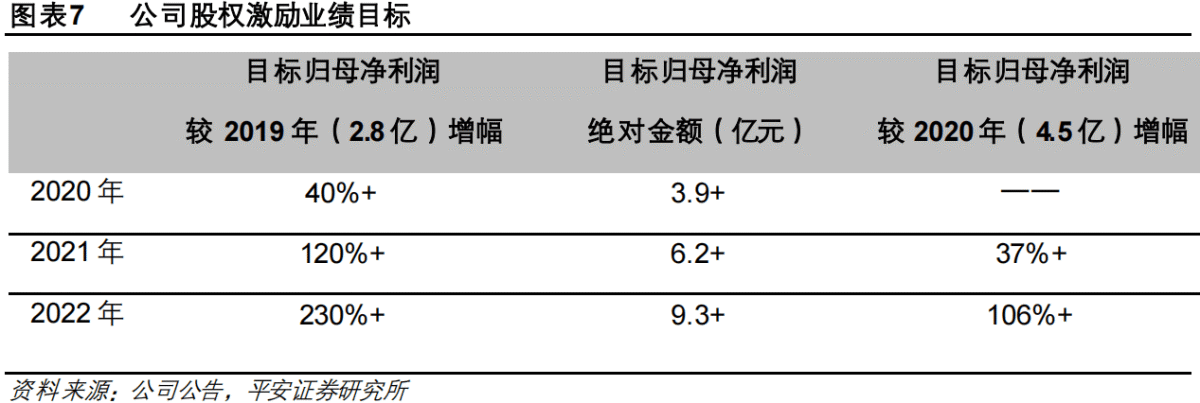

三次授予股權激勵並設置利潤目標,充分激活員工積極性:

其中,2020年11月的股權激勵歸屬條件為2021年、2022年歸母淨利潤分別較 2019年增長 120%和 230%以上,即 2021年、2022年歸母淨利潤分別不低於 6.2億元、9.3億元,較 2020年實際歸母淨利潤 4.5億元(YOY 60%)增幅分別不低於 37%、106%。

物管服務:內生外拓雙輪驅動,在管儲備充足

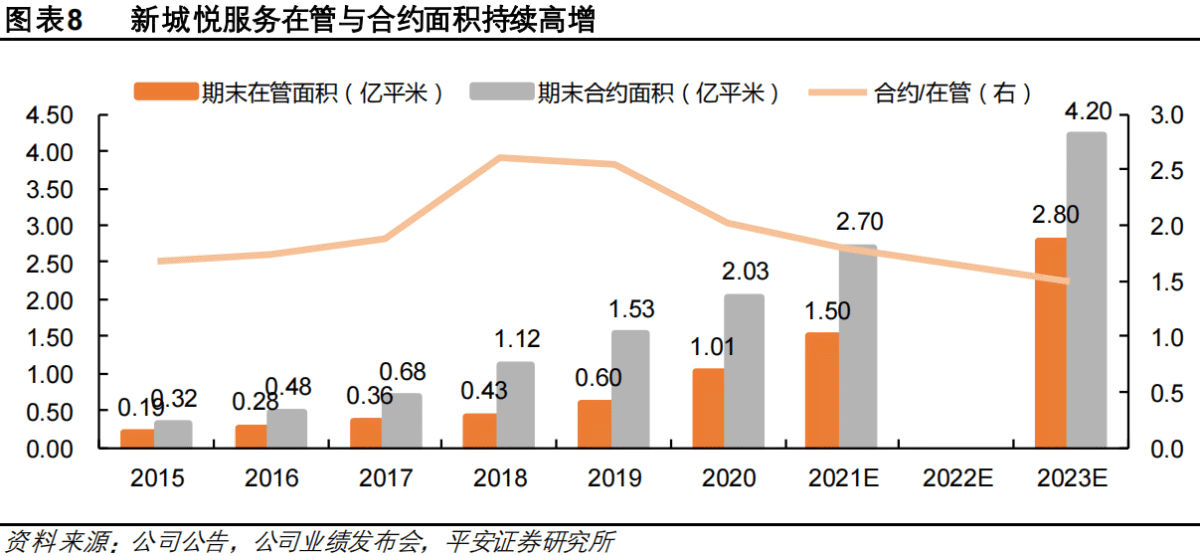

受益於關聯公司新城控股銷售顯 著高增,疊加公司第三方拓展實力強勁,2015-2020 年末,新城悅服務在管面積從 0.19億平米升至1.01 億平米,CAGR達 39.3%,合約面積從 0.32億平米升至 2.03億平米,CAGR達 44.5%。

內生外拓雙輪驅動下,公司 2021 年在管、合約面積目標分別達 1.5 億平米、2.7 億平米,2023 年進一步提升至 2.8億平米、4.2億平米。

新城控股作為新城悅服務的關聯房企,2015-2020 年銷售面積從 346 萬平增至 2349萬平,CAGR 達 46.7%,為公司規模、業績增長提供有力支撐。截至 2020 年末,新城悅服務在管面積、合約面積中來自新城系的分別為 6015 萬平米、13819 萬平米,占比 59.3%、68.0%;2020 年新城系對新城悅服務物管收入貢獻比重達 72.2%。

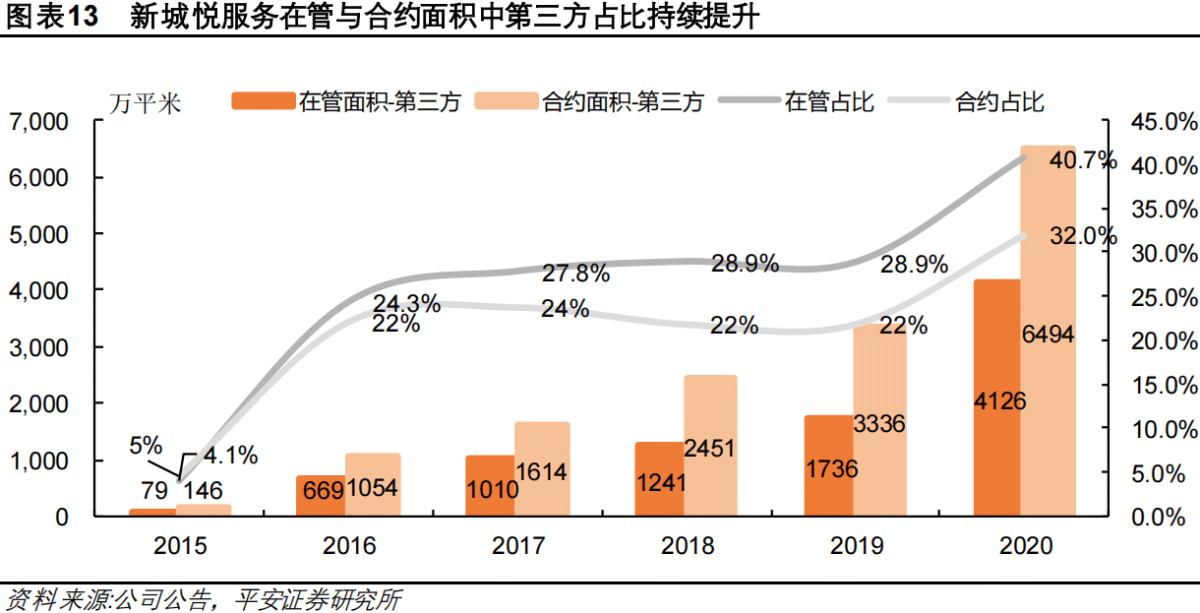

除了新城控股對公司外部拓展的支持,公司亦具備強勁的外部項目直接拓展實力,一是依靠自身服務品質與品牌優勢,二是團隊經驗豐富且隊伍龐大,2019年第三方拓展團隊人數實現翻倍增長,三是積極運用合作方式,2019-2020年分別與 3 家、9 家合作方成立合作公司。

2015-2020 年,公司在管面積中第三方面積從 79萬平米升至 4162萬平米、占比從 4%升至 41%,合約面積中第三方面積從 146萬平米升 至 6494 萬平米、占比從 5%升至 32%。

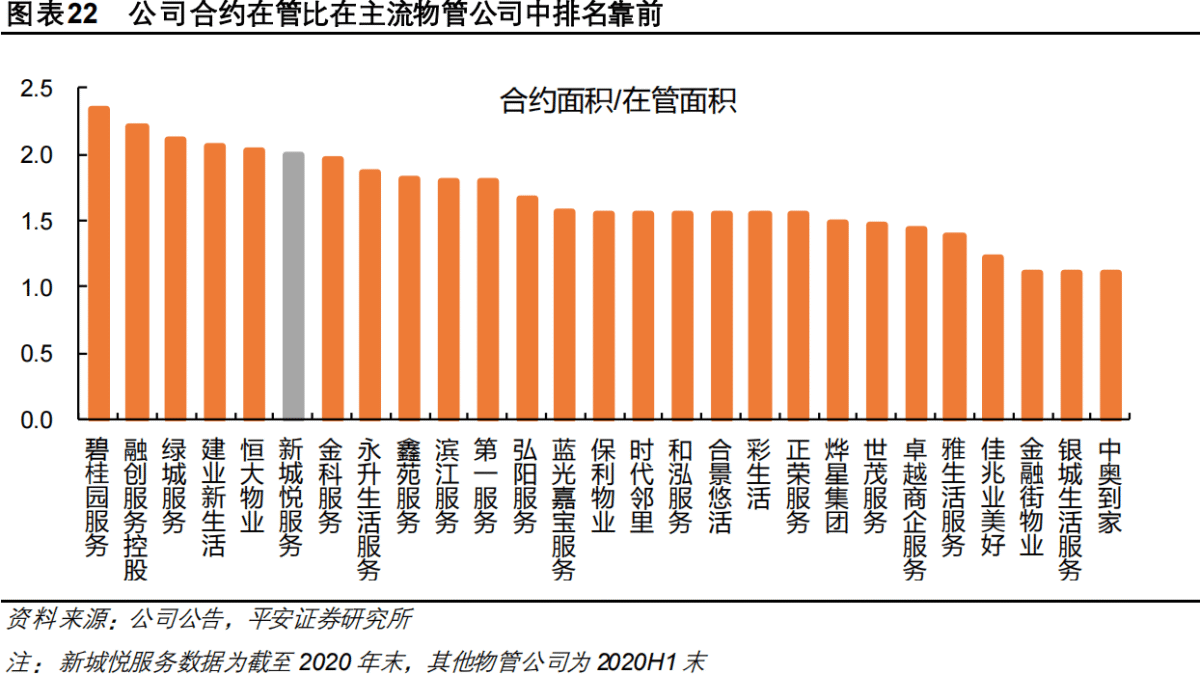

截至 2020年末,公司合約面積 2.03億平方米,在管面積 1.01億平方米,合約在管面積比約 2倍,在主流物管公司中排名靠前,充足的簽約未管面積有效保障後續在管規模與業績增長。

增值服務:兼具獲客與規模優勢,增長空間巨大

社區增值服務即公司向業主客戶提供公共資源管理、設施設備服務、裝修、資產管理、餐飲等多種家居生活服務。相比裝修、零售等非物管行業企業,公司開展社區增值服務,天然具有靠近客戶、邊際成本低的優勢;同時相比其他物管公司,公司項目密度高,開展增值服務更具規模化優勢。

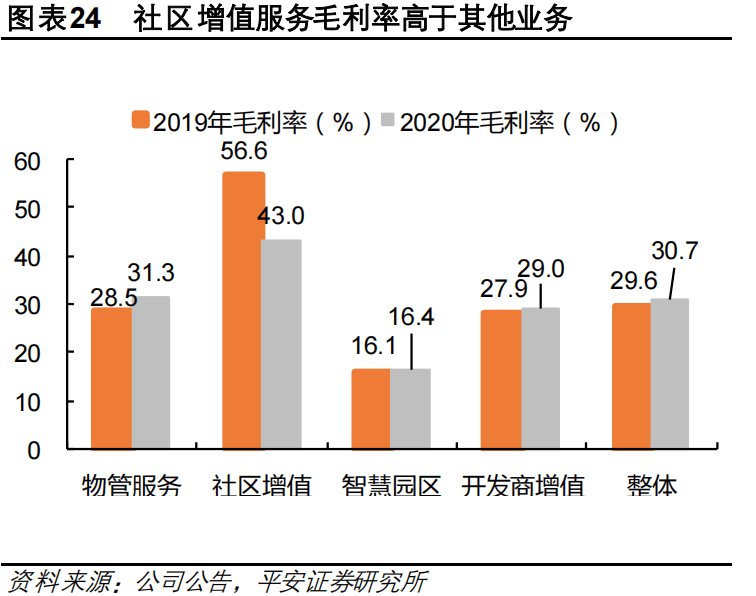

從收入水平看,2020年公司社區增值服務營收 4.98億元,同比增長 119%,增速顯著高於物管服務(48%)、開發商增值服務(12%)、智慧園區服務(30%);從毛利率看,2020年社區增值服務毛利率 43%,亦顯著高於其他三類業務。

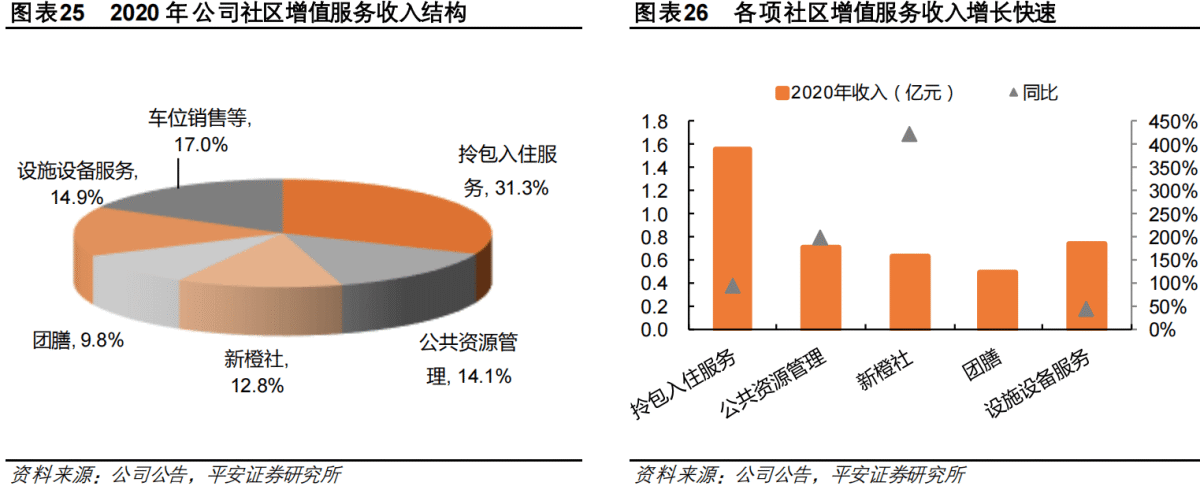

在相對較為成熟的拎包入住、資產管理以及公共資源管理方面,新城悅服務已打造出一支敬業拼搏且具備極強專業素養的團隊,其中拎包入住服務品牌「新橙居」2020 年實現營收 1.56 億元,同比增長 95.5%。

與此同時,公司亦積極布局社區零售服務、設施設備服務、團膳等成長級業務,旗下零售服務品牌「新橙社」2020年營收 0.64億元,同比增長 426.5%。

2020 年 12 月以來,住建部與各地政府接連印發文件,支持物業企業在做好物管服務的同時,大力拓展家政、養老、生活服務、電子商務、快遞代收、教育培訓等服務,後續相關扶持與優惠政策可期,為物業企業發展社區增值服務提供良好的政策環境。

盈利預測

關鍵假設:

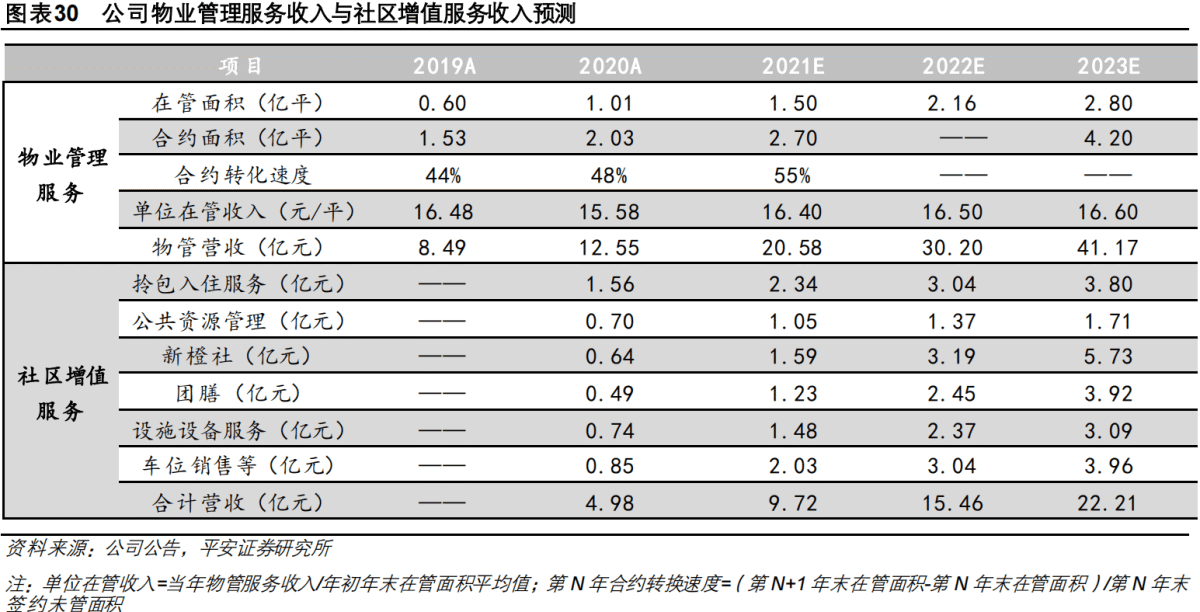

1、 物業管理服務:收入方面,結合公司 2021/2023 年末在管與合約面積目標,假設 2021 年新增簽約未管面積中 55%轉為 2022 年在管面積,同時隨著前期簽約項目密集進入管理階段,單位在管面積貢獻收入有望逐步增長,預計 2021-2023 年物管服務收入增速分別為 64.0%、46.7%、36.3%。毛利率方面,盡管疫情後社保減免與補貼政策退出、新拓項目毛利率可能偏低,但管理密度加大、規模效應顯現下,預計物管服務毛利率降幅有限,2021-2023年分別為 30.5%、29%、 28%。

2、 非業主增值服務:案場協銷、交付查驗等非業主增值服務同關聯房企銷售與竣工節奏密切相關,考慮新城控股近年銷售放緩但竣工保持高增,預計 2021-2023 年公司非業主增值服務營收增速保持 10%左右,毛利率維持28%。

3、 社區增值服務:社區增值服務類型多樣、空間巨大,隨著公司加大團膳、拎包入住、車位銷售等業務拓展力度,預計 2021-2023 年社區增值服務營收增速分別為 95.4%、59.0%、43.6%。

毛利率方面,隨著低毛利的拎包入住、新橙社等項目收入占比提高,預計 2021-2023 年社區增值服務毛利率有所下滑,分別為 42.7%、40.4%、38.1%。

4、 智慧園區服務:智慧園區服務業務除來自關聯房企,公司亦積極拓展商場等外部項目,預計2021-2023 年智慧園區服務營收增速穩中下滑,分別為 25%、20%、15%,毛利率維持 16.5%。

預計新城悅服務 2021-2023 年營收分別為 43.14億元、60.26億元、79.73億元,同比增長 50.5%、 39.7%、32.3%;歸母淨利潤分別為 6.68 億元、9.65 億元13.70 億元,同比增長 47.6%、44.4%、42.0%。

編輯/Ray

物管股近期表現強勢,其中新城悅服務自3月12日公佈財報後累漲30%,今日再創盤中新高。這家物管公司為何受市場追捧?本文精編平安證券研報,為大家帶來解讀。

高成長物管標的:利潤五年增長 19 倍

新城悅服務前身為新城發展旗下物管公司,現位列中指院物管百強 TOP11,2018 年 11 月公司於香港交易所主板掛牌上市。

受益於物業管理規模快速擴大、收入類型增加、盈利能力持續提升等,2015-2020年新城悅服務營收從 4.0億元增至 28.7億元,CAGR達 48%,歸母淨利潤從 0.2 億元增至4.5 億元,CAGR 達 83%。

從營收結構看,物管服務為公司主要收入來源,2020年佔比 44%;開發商增值服務緊隨其後,2020年佔比 25%,但較 2019年下滑 7個百分點;社區增值服務排名第三,2020 年佔比 17%,但較 2019 年提升 6 個百分點;另外智慧園區2020 年營收佔比 14%。

管理團隊經驗豐富,激勵機製完善

新城悅服務三名執行董事戚小明、吳倩倩、蘭子勇均有超過 10年的新城系任職經歷,對房地產包括物業管理領域有深刻認識與豐富的行業經驗;公司經驗豐富的高管團隊,為近年實現跨越式發展奠定堅實基礎。

三次授予股權激勵並設置利潤目標,充分激活員工積極性:

其中,2020年11月的股權激勵歸屬條件為2021年、2022年歸母淨利潤分別較 2019年增長 120%和 230%以上,即 2021年、2022年歸母淨利潤分別不低於 6.2億元、9.3億元,較 2020年實際歸母淨利潤 4.5億元(YOY 60%)增幅分別不低於 37%、106%。

物管服務:內生外拓雙輪驅動,在管儲備充足

受益於關聯公司新城控股銷售顯 著高增,疊加公司第三方拓展實力強勁,2015-2020 年末,新城悅服務在管面積從 0.19億平米升至1.01 億平米,CAGR達 39.3%,合約面積從 0.32億平米升至 2.03億平米,CAGR達 44.5%。

內生外拓雙輪驅動下,公司 2021 年在管、合約面積目標分別達 1.5 億平米、2.7 億平米,2023 年進一步提升至 2.8億平米、4.2億平米。

新城控股作為新城悅服務的關聯房企,2015-2020 年銷售面積從 346 萬平增至 2349萬平,CAGR 達 46.7%,為公司規模、業績增長提供有力支撐。截至 2020 年末,新城悅服務在管面積、合約面積中來自新城系的分別為 6015 萬平米、13819 萬平米,佔比 59.3%、68.0%;2020 年新城系對新城悅服務物管收入貢獻比重達 72.2%。

除了新城控股對公司外部拓展的支持,公司亦具備強勁的外部項目直接拓展實力,一是依靠自身服務品質與品牌優勢,二是團隊經驗豐富且隊伍龐大,2019年第三方拓展團隊人數實現翻倍增長,三是積極運用合作方式,2019-2020年分別與 3 家、9 家合作方成立合作公司。

2015-2020 年,公司在管面積中第三方面積從 79萬平米升至 4162萬平米、佔比從 4%升至 41%,合約面積中第三方面積從 146萬平米升 至 6494 萬平米、佔比從 5%升至 32%。

截至 2020年末,公司合約面積 2.03億平方米,在管面積 1.01億平方米,合約在管面積比約 2倍,在主流物管公司中排名靠前,充足的簽約未管面積有效保障後續在管規模與業績增長。

增值服務:兼具獲客與規模優勢,增長空間巨大

社區增值服務即公司向業主客戶提供公共資源管理、設施設備服務、裝修、資產管理、餐飲等多種家居生活服務。相比裝修、零售等非物管行業企業,公司開展社區增值服務,天然具有靠近客戶、邊際成本低的優勢;同時相比其他物管公司,公司項目密度高,開展增值服務更具規模化優勢。

從收入水平看,2020年公司社區增值服務營收 4.98億元,同比增長 119%,增速顯著高於物管服務(48%)、開發商增值服務(12%)、智慧園區服務(30%);從毛利率看,2020年社區增值服務毛利率 43%,亦顯著高於其他三類業務。

在相對較為成熟的拎包入住、資產管理以及公共資源管理方面,新城悅服務已打造出一支敬業拼搏且具備極強專業素養的團隊,其中拎包入住服務品牌「新橙居」2020 年實現營收 1.56 億元,同比增長 95.5%。

與此同時,公司亦積極佈局社區零售服務、設施設備服務、團膳等成長級業務,旗下零售服務品牌「新橙社」2020年營收 0.64億元,同比增長 426.5%。

2020 年 12 月以來,住建部與各地政府接連印發文件,支持物業企業在做好物管服務的同時,大力拓展家政、養老、生活服務、電子商務、快遞代收、教育培訓等服務,後續相關扶持與優惠政策可期,為物業企業發展社區增值服務提供良好的政策環境。

盈利預測

關鍵假設:

1、 物業管理服務:收入方面,結合公司 2021/2023 年末在管與合約面積目標,假設 2021 年新增簽約未管面積中 55%轉為 2022 年在管面積,同時隨著前期簽約項目密集進入管理階段,單位在管面積貢獻收入有望逐步增長,預計 2021-2023 年物管服務收入增速分別為 64.0%、46.7%、36.3%。毛利率方面,儘管疫情後社保減免與補貼政策退出、新拓項目毛利率可能偏低,但管理密度加大、規模效應顯現下,預計物管服務毛利率降幅有限,2021-2023年分別為 30.5%、29%、 28%。

2、 非業主增值服務:案場協銷、交付查驗等非業主增值服務同關聯房企銷售與竣工節奏密切相關,考慮新城控股近年銷售放緩但竣工保持高增,預計 2021-2023 年公司非業主增值服務營收增速保持 10%左右,毛利率維持28%。

3、 社區增值服務:社區增值服務類型多樣、空間巨大,隨著公司加大團膳、拎包入住、車位銷售等業務拓展力度,預計 2021-2023 年社區增值服務營收增速分別為 95.4%、59.0%、43.6%。

毛利率方面,隨著低毛利的拎包入住、新橙社等項目收入佔比提高,預計 2021-2023 年社區增值服務毛利率有所下滑,分別為 42.7%、40.4%、38.1%。

4、 智慧園區服務:智慧園區服務業務除來自關聯房企,公司亦積極拓展商場等外部項目,預計2021-2023 年智慧園區服務營收增速穩中下滑,分別為 25%、20%、15%,毛利率維持 16.5%。

預計新城悅服務 2021-2023 年營收分別為 43.14億元、60.26億元、79.73億元,同比增長 50.5%、 39.7%、32.3%;歸母淨利潤分別為 6.68 億元、9.65 億元13.70 億元,同比增長 47.6%、44.4%、42.0%。

編輯/Ray

免責聲明:本頁的繁體中文版由軟件翻譯,財經對翻譯信息的準確性或可靠性所造成的任何損失不承擔任何責任。