自1950年代以來12輪美聯儲加息周期中,美國經濟有9次以衰退而告終。

隨著美聯儲的激進加息行動,近期市場越來越擔心,美國經濟或墜入滯脹甚至衰退的深淵。近一周來,不僅多家華爾街投行出面警告美國經濟衰退風險加劇,就連美聯儲自己的預測模型也顯示,美國經濟實現「軟著陸」的概率僅剩一成。

毋庸置疑,每一次貨幣政策收緊周期,聯儲都懷著經濟實現軟著陸,通貨膨脹率下降,失業率保持穩定的美好期望。那麽,貨幣政策在不導致衰退的情況下降低通脹的可能性有多大呢?

以史為鑒,這個美好願望可能並不現實。

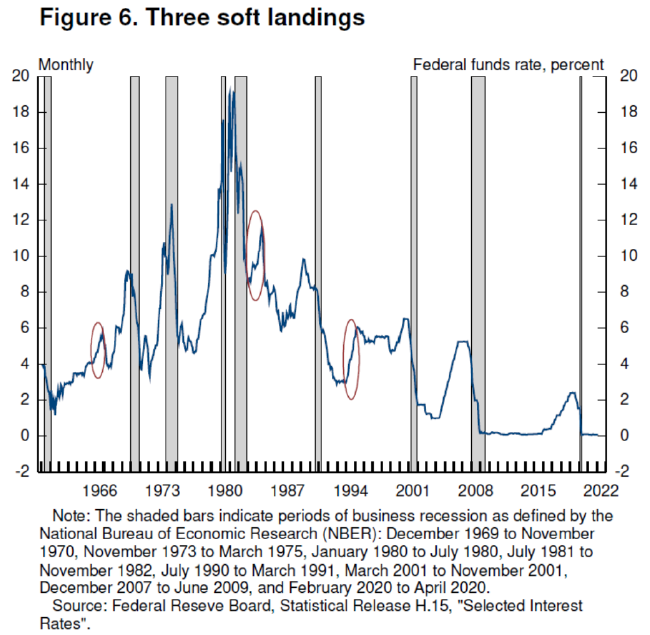

美聯儲官方數據顯示,自1950年代以來12輪美聯儲加息周期中,美國經濟有9次最終以衰退而告終。例外的三次「軟著陸」出現在1965、1984和1994年。其中,1965年與1984年兩次均得益於寬財政政策拉動,而1994年「軟著陸」得益於計算機、互聯網等現代電信業的高速發展。值得一提的是,1994「軟著陸」期間,美國通脹並非如同今日般居高不下,反而一直處於下降趨勢,彼時美聯儲加息的主要因素也只在於逆周期調節,給當時過熱的經濟「降溫」。

英國央行的記錄稍好,但其自1950年代以來,英國經濟在央行加息周期中「軟著陸」的概率也只有約一半。

1965 年、1984 年和1994 年的三次美國經濟軟著陸,圖源:美聯儲

1965 年、1984 年和1994 年的三次美國經濟軟著陸,圖源:美聯儲供給端是通脹主因,加息效果或十分有限

目前,居高不下的美國通脹,主要影響因素在供給端。據舊金山聯儲測算,美國通脹升升的成因約50%可用供給緊張解釋,而需求因素僅占三分之一。

針對供給衝擊造成的通脹壓力,美聯儲加息的作用實際上可能十分有限。因此,若地緣衝突或疫情等因素帶來的供給衝擊造成美國通脹率持續居高不下,且各方面壓力下美聯儲不得不持續加息,試圖通過「超額」壓製需求來對衝掉供給端的通脹壓力的話,「滯脹」甚至「衰退」或許就在前方。

在美銀進行的月度基金經理調查中,226名受訪者有超220人使用「滯脹」一詞來描述他們對未來12個月的經濟預期。美銀投資策略師 Michael Hartnett 與 Myung-Jee Jung 表示:

「華爾街的情緒很糟糕,通脹將保持在高位……因此,迄今為止,對未來12個月經濟背景最流行的描述是‘滯脹’。」

更有分析指出,衰退更有可能。華爾街見聞提及,在今年的全球經濟論壇上,所有人都在談論一個詞——衰退:

特斯拉CEO馬斯克、有著「末日博士」之稱的魯比尼、阿特拉斯商業資本(Atlas Merchant Capital)創始人兼首席執行官Bob Diamond和渣打銀行首席執行官Bill Winters,都指出經濟風暴正在醞釀,衰退幾乎是不可避免的。

美國經濟政策研究所主任 Josh Bivens 也認為美國經濟更有可能出現衰退。他表示:

「更有可能的情況是,如果今年美聯儲持續加息,我們可能會在2023年陷入衰退。如果這種情況發生,我認為通脹會很快放緩。」

值得一提的是,6月美聯儲會議在大幅上調今年政策利率預期的同時,也大幅下調了經濟增速預期,將2022年GDP增速預期從3月的2.8%下調至1.7%;將2023年和2024年的GDP預期增速分別從2.2%和2.0%下調至1.7%和1.9%。同時,大量經濟統計數據也在加劇市場的擔憂,例如:美國5月製造業和服務業PMI顯著滑落,里士滿聯儲製造業暴跌,6月密歇根大學消費者信心創歷史最低。

編輯/lydia