在經歷了6月11日暴跌之後,美股恢復上行,標普500指數上周上漲近2%。回顧上周美國宏觀數據,盡管周二公布的美國零售銷量月率呈現出明顯高於預期,但仍舊無法抵消零售業在疫情期間的整體下滑,加上周三公布的新屋開工數據、周四公布的初請失業金人數等均顯示出美股漲勢與基本面脫鉤風險還在增加。

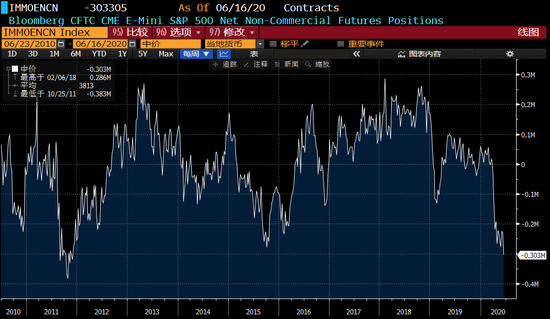

此前我們在《危機重重下美股逆勢大漲 究竟是誰在瘋狂買入?》中觀察過的空頭指標也印證了這一觀點,標普E-mini「非商業」淨空頭頭寸截至6月16日仍在持續增加,超過了2015年末石油危機和製造業衰退時的最大淨空頭頭寸,創近10年新高。

連「聰明錢」都在豪賭看空期權,是不是又到了開始做空的時候了?

在美國銀行首席投資官邁克爾-哈特尼特看來,答案目前還是否定的。

上周哈特尼特發表的流動性報告標題為《能看空的只有信貸……然而聯儲不會讓你這麽幹》。哈特尼特認為,由於美聯儲的作用,現在開始看空美股還為時過早:「美聯儲會持續‘ALL IN’直到美國失業率降至可接受的水平(失業率小於5%或失業人數小於40萬人)。」

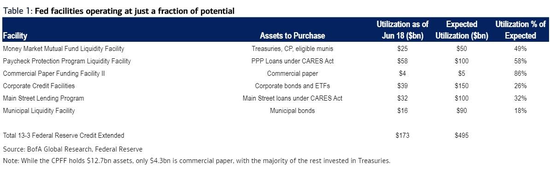

哈特尼特警告道,迄今為止,美聯儲言論的影響力大大超過了他們的實際行動。自3月份鮑威爾宣布支持公司債以來,一直等到5月末美聯儲才開始購買公司債ETF,實際購買量也不算大,月初統計僅55億美元,但已經「召喚」了數萬億美元湧入美國公司債市,極大地提振了市場信心。

強大的號召力意味著鮑威爾可以輕易擊垮市場上的空頭。因為美聯儲的工具箱目前只發揮了很小的一部分力量。如下圖所示,美聯儲在包括PPP貸款、公司債計劃、主街貸款計劃等潛在的4950億美元「彈藥庫」中,目前只花了1730億美元。而且美聯儲再次擴充「彈藥」的可能並不是沒有。

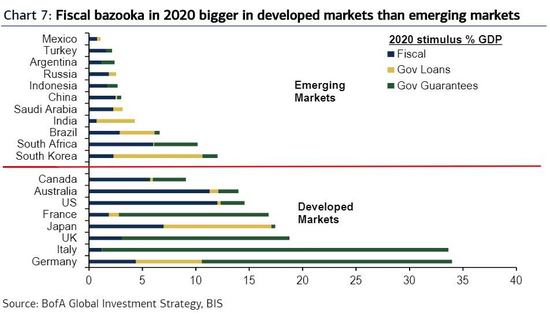

不僅僅是美聯儲:2020年美國的財政「火箭筒」目前也沒有發揮全力。

哈特尼特補充說,2020年的美國政府財政刺激將主要有三種形式:政府支出、信貸擔保、貸款及股權。國際清算銀行(BIS)的數據顯示,美國和澳大利亞的政府支出較為突出,所占GDP的比重超過10%,歐洲正在使用激進的信貸擔保(例如意大利的信貸擔保占其GDP的32%),而日本、韓國則通過政府貸款或股權注資進行經濟刺激。

這是否意味著空頭們毫無勝算呢?

也不完全是。哈特尼特同樣表示,當前的各類資產的戰略風險仍然是上行的:

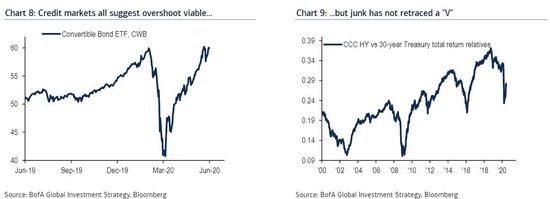

盡管信貸市場仍然較為強勁,LQD(安碩美國投資級公司債ETF)、PFF(安碩美國優先股和收益ETF)、CWB(彭博巴克萊可轉換證券ETF)等均在近年高位,就做空股票而言,即便像債券那樣,垃圾債券與優質債券相比也只是部分回調;但由於央行抑製信貸息差,夏季風險仍將上升。

哈特尼特認為,結構性風險是下行的,2020年秋季的風險將主要集中在:一是美國經濟衰退與違約風險的雙重觸底;二是美元貶值和債券市場的混亂;三是國際局勢對2021年美股EPS的威脅。

他對回歸空頭的建議是:關注收益率曲線,如果該曲線未能在6、7月上升超過80個基點,這將標誌著「政策刺激見頂」,並會重振空頭。

編輯/charliexie